面向成本核算岗位的成本会计学课程规范研究

2020-05-03姜英华张玉红

姜英华 张玉红

摘要:在会计学专业创新型人才培养模式的背景下,成本会计学课程的培养规格也要相应地调整。本文对成本会计学课程进行明确定位,分析课程与成本核算岗位衔接的现状,为面向成本核算岗位的成本会计学课程规范性建设提出建议,如修订教学大纲并增加实践课时、改革教学管理模式、增强客观教学条件与实务能力培养的配合度及重视师资培训等。

关键词:成本核算岗位;成本会计学;教学改革

成本管理是企业财务管理的核心内容,成本核算是企业会计工作的重要组成部分。成本会计学课程的主要授课目标是培养学生成本核算、成本控制的基本技能,以及能够进行实务操作及理论研究的能力。当前,诸多高校将会计学专业定位为“应用型人才培养”的目标,这与成本核算岗位在实务操作中的具体规格必然不尽相同。如何在不影响应用型会计学人才培养目标的前提下,更好地让学生胜任成本核算岗位,与课程规范性要求密切相关,有必要进行深入研究。

一、成本会计学在应用型人才培养背景下的课程定位

实用性是高校会计学专业人才的培养的首要要求,也就是所谓的“应用型人才培养目标”。高校会计学本科专业的应用型人才培养目标可简述为:适应国家及社会发展需求,具备诚信品质与法制观念,具有人文及科学素养,系统掌握学科基础及专业理论知识,具有团队协作沟通能力与创新应用能力,综合管理能力与社会使命感较强,可任各类企事业机关单位会计实务、科研及教学工作的创新性、应用型、复合型人才。

成本会计学是高校会计学专业本科专业的必修课程,属于专业核心课程。本课程的学习须以初级会计学、中级会计学为前导课程,其内容与实务工作及理论研究密切相关。以应用型人才培养目标为背景,成本会计学课程的定位可简述为:具备会计学科基础理论知识,明确成本核算岗位具体要求与操作规程,掌握成本会计核算与控制方法,熟悉成本会计岗位实务操作,能够将成本理论与实践操作相结合,关注成本会计前沿理论发展动态,可满足成本核算岗位及成本理论研究的素质要求。

二、成本核算岗位与成本会计学课程衔接现状

整体课时不够充足,理论讲授占多数。目前高校对于成本会计学课程的课时安排普遍介于每周3-4课时之间,以课堂理论讲授为主,而实践操作课时较少或未配备。上述课时如仅用于理论讲授,时间相对充足,但缺少相应的实践操作内容;如配备有实践课时,有可能会导致理论课时不足。如何将实践课时与理论课时实现优化组合,会涉及教学计划、教务部门、教学场地及教师安排等多重因素,有时难以达到最佳配置效果。

实践内容与实务工作要求存在脱节。成本会计学课程的实践内容主要包括手工做账、电子软件操作、仿真模拟实验等,形成了对讲授内容的补充,一定程度上实现了理论联系实际。但学校里设置的实践内容,在形式上与实际工作还是存在一定差距。以工资费用分配为例,实践内容以工资费用分配表的编制为主,进行简单的生产工人工资费用分配计算,做出会计分录。但实际工作中,最基础的环节是先根据考勤记录、工时纪录、工资结算单等计算工资总额,而后根据诸多分散的原始凭证编制工资费用分配表。在现有的成本会计学实训资料中,基本都缺少直接与工作岗位相关的工作内容。部分实践教学软件中设置了相對详细的原始凭证资料,但与理论课教材之间又难免存在对接不够协调的问题,并且各高校硬件配备情况参差不齐,因而整体上成本会计学课程实践内容与实务工作要求之间存在距离。

学生对实务工作认知不足。会计核算岗位的基本要求是遵纪守法、爱岗敬业,掌握成本核算理论方法,了解所在行业原料市场价格,熟悉并有能力参与成本核算对应的生产经营环节,能够及时进行成本核算并编制成本报表,同时协助部门主管做好各项成本费用管理工作。学生在学习过程中,往往将学习目标定位于能否期末考试成绩及格,甚至学习态度不端正。期末获得学分是基础性任务,但通过这门课程的学习,进一步认识到相应内容对实际工作的重要性,尽快完成理论与实务工作的衔接,是根本性任务。学生在学习过程中表现出来的这种认知不足,导致知识碎片化学习,清楚各种方法的原理,但头脑中缺少完整的成本核算与管理的概念。一方面是由于学生的学习目标定位不清晰,另一方面是由于教师缺少潜移默化的引导。

三、面向成本核算岗位的成本会计学课程规范性建设思路

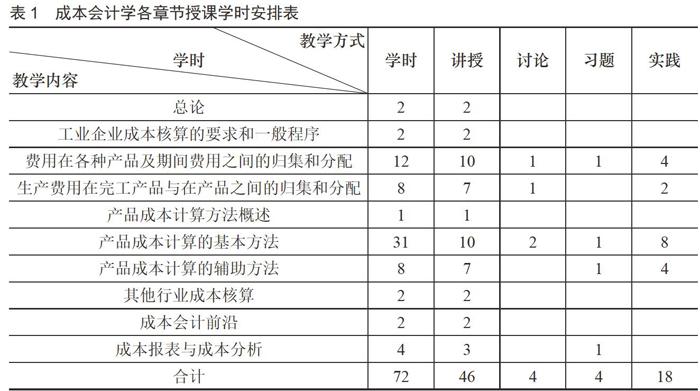

修订教学大纲,增加实践操作课时。成本会计学课程的教学目标定位为:通过以知识单元为单位的教学活动,使学生熟悉费用的分类,理解成本核算的一般程序,掌握各个环节的具体核算方式,掌握成本报表的编制与分析,熟练运用各种成本计算的基本方法、辅助方法,解决相关实际问题,适应成本核算岗位的工作任务,注重知识、能力、素质、智慧四个方面能力的培养;教学方式层面上,成本会计学课程教学应以课堂教学为主,辅之以课堂讨论和习题课,结合课程实训、课后作业和课外辅导进行全面、系统的教授,同时进行直观演示、活动探究和集体讨论。可根据具体实际条件安排相应的课时,经反复探索及实践,较为适用的理论课时4学时/周,额外配置18个学时的实践内容。是具体学时分配如表1所示。

适度改革教学管理模式。高校的教务部门对课时的安排有较为严格的要求,如果不能按照预定计划的方式完成,视为教学事故。成本会计学课程在理论课时与实践课时的配比上,未必能够充分满足学生的需求。如果教师对课时安排具有灵活性掌握的权限,可以更好地因材施教,根据实际情况调整教学安排。此外,实践教学软件的采购,一些高校都由教学管理部门决定,但使用软件的是授课教师。在抉择时若尽可能考虑授课教师的建议,则最终确定的软件会更适用于实际教学。

增强客观教学条件与实务能力培养的配合度。客观教学条件最为缺乏的是实践教学环境,比如机房和手工实验室。机房的实践操作可以是锻炼学生整体核算流程的观念以及电算化软件的操作技能,手工实验室可以为学生提供熟悉现实工作环境,感知实际的会计资料,从细节上对课堂教学进行补充。如没有实践条件或者实践条件较差,可以寻求校外企业进行合作,让学生在实际工作环境中对成本核算岗位的职能有更加深刻的认知。

重视师资培训。各项会计法规和规定修订的频率较高,实务操作的很多方面也在日渐更新。高校教师并没有足够的空间和机会去接触企业实际工作,一直在高校的环境中相抵较为封闭,有可能导致教师的知识体系落后。应当创造条件给授课教师,到其他高校以及企业中进行学习培训的机会,以便教师了解最近成本管理的前沿理论,掌握实际工作对成本核算的最新要求,更好地应用于教学中。

参考文献:

[1]刘玉芬.新时期成本会计教学改革创新的路径选择[J].财经界(学术版),2019,502 (2):118.

[2]王英丽.企业会计成本核算与管理的作用[J].经济视野,2017 (11):110-110.

[3]崔丹.成本会计教学改革创新的路径选择[J].农家参谋,2017 (17):101.