新疆上市公司资本结构分析

2020-04-27乌鲁木齐金美娟

□ 乌鲁木齐 金美娟

(作者单位:新疆财经大学)

本文利用2012年35家、2013年36家、2014年38家、2015年39家、2016年45家新疆上市公司五年的财务报告资料,分别对新疆上市公司有关资本结构的数据进行计算分析。基于ST上市公司的运营状况较差,在计算数据时剔除了新疆四家包括*ST新亿、*ST天利、*ST八钢和*ST百花,从而实现更准确更具代表性的分析结果。

一、新疆上市公司资本结构特征

整理数据并进行分析,相关资料显示新疆上市公司资本结构具有以下特征。

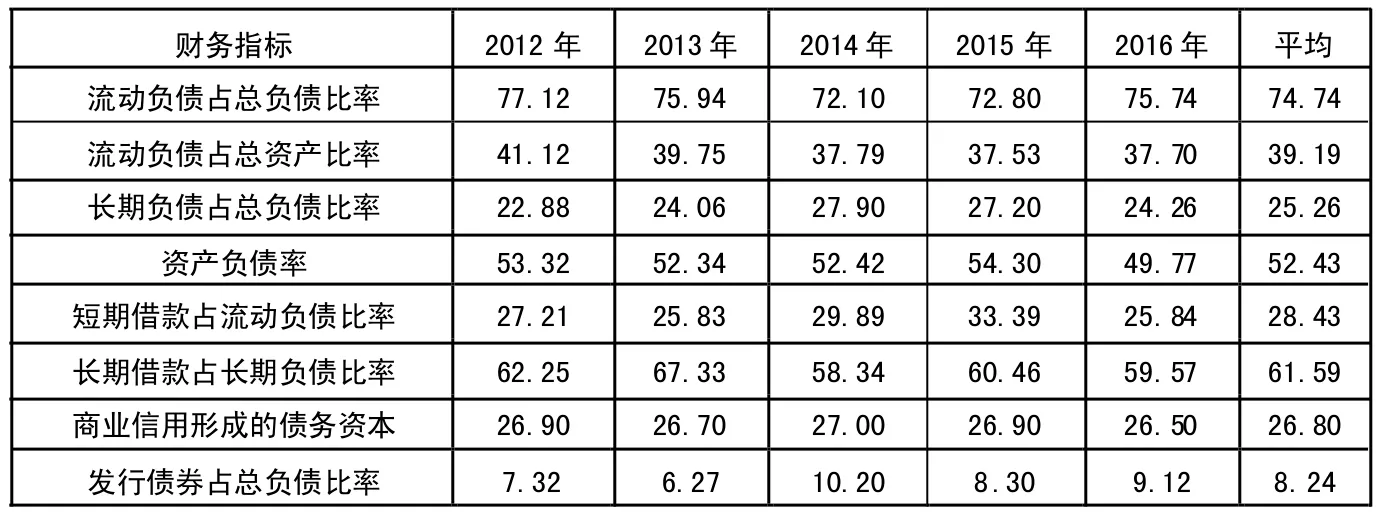

表 2012-2016年新疆上市公司债务资本内部构成表 计量单位:百分比

1.流动负债占总负债比率较大。新疆上市公司债务资本内部流动负债比例高于长期负债。根据上表数据所示,2012年-2016年这五年新疆上市公司债务资本中的流动负债占总负债比率平均值高达74.74%,而长期负债占比仅为25.26%,流动负债占比是长期负债所占比例的2.87倍。且近五年新疆上市公司均有超过半数的企业流动负债占债务资本比例大于80%。显示出新疆上市公司长短期负债分别与总负债的占比差别很大,且在债务融资中十分依赖短期流动资金的特征。

2.对间接融资依赖程度较高。由上表财务数据分析可反映近五年新疆上市公司在债务资本的选择中更偏好银行借款。新疆上市公司银行借款大致占据债务资本的2/5,相较于全国同期的4%高出了许多,这表明新疆上市公司在债务融资过程中更偏好银行借款这一间接融资方式,在长期负债中又过度依赖长期借款。发行债券与负债总额占比均值仅为8.24%,其与长期负债比例的均值为32.55%,明显低于全国上市公司同期均值61.13%,说明新疆上市公司未充分利用债券筹资。全球经济逐步发展的今天,我国整体经济发展速度虽然放缓,但是仍然有大量资金被注入了债券市场,可见新疆上市公司债券融资发展依旧不成熟。

3.资本公积在权益资本中占比高。资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。经营期越长,很可能数额越大,其占权益资本的比例越高。新疆上市公司近五年资本公积占权益资本的比例平均为45.64%,比同期实收资本占权益资本比例平均值(为26.71%)高出18.93个百分点,同时比全国同期的占比平均值(为18.55%)高出27.09%,表明企业权益资本内部资本公积占比过高。

二、新疆上市公司资本结构缺陷成因

1.短期负债筹措成本低、条件较为宽松。银行借款相较于发行债券,其优异性体现在融资速度较快,成本较低,但企业如果不能及时还款则可能导致破产。从贷款条件来看,短期贷款较长期贷款要宽松。新疆上市公司债务资本中流动负债占比偏高,相应的长期负债偏低。公司短期偿债压力比较大,财务风险非常高。这是由于我国上市公司所处的经济金融环境被制约,金融环境体制和制度不完善,金融机构为了规避风险,不偏好发放长期资金贷款,而债券市场要求比较严格,准入条件比较高,条件达不到的企业难以进入债券市场。

2.债务筹资中对银行存款的惯性选择。在债务筹资时,新疆上市公司倾向于选择银行存款,是因为长期以来新疆基本上是政府计划下的资本结构,银企关系的同源性使得上市公司普遍存在信贷倾向。新疆现有的上市公司中,有大部分是国有企业均在上市之前经过了股份制改革,因此国有股份占控股地位。而在这种特定的大时代下形成的股权结构,就不可避免导致新疆上市公司的治理结构出现此类缺陷,即对银行的依赖性较强。基于新疆地缘的特殊性,新疆上市公司在信贷方面受到地方和国家税收优惠政策的影响较大,借款压力较轻,负债的节税收益较低,久而久之,便形成了对银行借款的惯性选择。

3.债券融资偿还压力大,限制条件严苛。新疆上市公司在债务资本的选择中比起债券融资更倾向于银行贷款。这是因为银行直接贷款利率要低,且发生的手续费相较于发行债券的手续费低的多。企业债券有规定好的偿还期限,债券发行人必须在到期时按照约定条件偿还本金并且支付利息。由此可见,发行债券的财务风险较高,如果公司经营状况不佳,或企业现金流不充裕,还本付息的压力还将成为企业严重的财务负担。在筹资时,发行债券会面向社会公众公开筹资,若企业无法还本付息还会对企业的信誉和社会地位产生一定影响,由此引发的社会影响广泛且恶劣,甚至有可能会导致企业破产。

4.资本公积增量远大于使用量。

资本公积在权益资本中占比较大,较为臃肿,这与其自身性质有关。一般而言,企业很少在实际操作中使用资本公积,随着企业发展越来越稳定,其更有可能获得更多的投入资本。久而久之,就不可避免导致企业权益资本中资本公积占有更大的比例。

三、优化对策建议

1.扩大企业规模,增强融资能力。企业的规模一般可以代表企业的实力和发展前景,也是行业中地位的一种体现。企业规模越大,说明其实力越强,破产风险越小,则其负债融资能力越强。因此,新疆上市公司将规模做大做好的同时,增强融资能力,加强内源融资,不断对资本结构进行优化以寻求最低资本成本,从而赋予企业更高的整体价值。对于新疆上市公司而言,应结合企业实际情况来调整内部结构,积极调整负债率,逐渐增加股权筹资比例。例如在选择融资工具时,新疆上市公司可利用弹性较好的可赎回债券、可转换债券可转换优先股及可赎回优先股等融资工具,以保持弹性的资本结构。

2.实现多元化融资以防范财务风险。面对新疆上市公司目前存在的问题:融资结构较为单一,十分依赖银行借款,债务资本中短期借款占比较高、数额大,长期负债中又倾向于长期借款。此时,上市企业应当主动积极创新对应筹资方式,采取优化的多元化筹资策略。新疆上市公司应注重长短期债务资本的搭配,匹配债务期限和投资期限,将长期资金用于投资长期项目,从而减小融资资本成本,防止出现短期借款长期化和“以贷还贷”的不良现象,进一步控制防范财务风险。在获得长期债务资金时,可以充分借助发行企业债券方式。同时尽量减少闲置资金以提高资金的利用率。保持合理的负债水平,既要通过充分利用财务杠杆以提高企业收益,又要注意利用融资途径的组合,从而对企业的融资途径做出选择。

3.调整政策,改变企业对短借的惯性选择。基于新疆地缘偏远,发展较落后,政府实行了一定的优惠银行信贷政策,这无疑为新疆上市公司的发展起到了推波助澜的作用。然而,这一政策实行的时间越久,则无法避免地致使上市公司过分依赖于政策扶持。面对这一现状,政府应当即使调整政策,开展更贴合新疆发展状况和地区特色的信贷支持,将单一的优惠政策转变为引导激励机制,进而转变新疆上市公司的发展观念和惯性选择,提高企业的发展潜能和融资效率。

4.转变观念,优化证券市场。从整体市场发展看,新疆上市公司远落后于我国债券市场的发展,其起步较晚,在交易金额、发行金额及上市数量上落后于债券融资整体水平。针对当前新疆上市公司面临的问题,政府应当将计划规模管理淡化或逐步取消,同时尽快推进企业债券发行核准制,并且赋予企业债券利率较大的灵活性,来实现企业债券利率的市场化。