国际石油公司油气勘探成效与启示

2020-04-22孙和风姜雪沈水荣

孙和风,姜雪,沈水荣

( 1.中国海洋石油国际有限公司;2.中海油研究总院有限责任公司;3.中海石油深圳分公司)

近10年来,尽管受到页岩气革命、巴黎气候协定、新能源以及低油价等因素的影响,油气勘探作为寻找新增储量最为重要的途径,受到上游石油公司的普遍重视,石油公司力图在短期效益与长期可持续发展之间寻找平衡。地质条件、作业环境、政治环境和宏观经济等都影响着每一家油气公司的勘探策略,独立的中小型油气勘探公司往往聚焦于有独特地质认识的勘探领域,例如图洛(Tullow)公司在加纳、科斯莫斯(Kosmos)公司在毛里塔尼亚-塞内加尔的巨型油气发现[1]。从勘探工作量、勘探投资、勘探发现等方面看,以BP等为代表的巨型油气公司仍主导着油气勘探行业。本文总结分析BP、道达尔、挪威国家石油公司(简称挪威国油)、雪佛龙、壳牌、埃尼和埃克森美孚这7家国际石油公司2009-2018年的勘探活动特点,以期为未来中国海外油气勘探提供借鉴。

1 国外油气勘探活动特点

1.1 近年油气勘探投资下降,深水与非常规勘探渐成重点

2009-2018年,国际石油巨头勘探直接投资为146亿~549亿美元,平均勘探投资为189亿美元。其中,壳牌公司的勘探投资最高,达549亿美元;埃尼勘探投资最少,为146亿美元;BP、道达尔、挪威国油、雪佛龙和埃克森美孚的勘探投资分别为265亿、195亿、269亿、205亿、266亿美元。这些国际石油巨头勘探投资高峰出现在2012-2014年,2014年国际油气价格崩塌对之后的油气勘探活动有显著影响。

统计表明,国际石油巨头对常规(陆地、浅水、深水)和非常规油气勘探投资的比例随时间变化有所不同。根据2009-2018年常规、非常规油气勘探投资比例,可分为以常规勘探为主和常规非常规并重两种勘探类型。以常规勘探为主的包括埃尼、道达尔、挪威国油3家公司,年度平均非常规勘探投资比例分别仅为1.8%、7.6%和4.9%,陆地勘探投资占比也较低,分别为9.9%、8.5%、0.5%。这3家公司勘探投资主要分布在海域,挪威国油占比最高,达到94.6%。BP、雪佛龙、壳牌和埃克森美孚4家公司的勘探投资表现为常规与非常规并重,但又有所差别。BP和雪佛龙的非常规勘探投资比例分别为17.0%、19.8%,深水勘探投资比例都为60%。壳牌和埃克森美孚的非常规勘探投资比例分别达到28.7%、24.3%,深水勘探投资较其他5家公司低,分别为37.0%和49.0%。与以常规勘探为主的油气巨头相比,非常规与常规并重的公司浅水勘探投资比例较低,陆地勘探投资比例相近。

通过统计10年间7家公司共计70个投资占比样本的频率分布区间,可以看出,国际石油公司深水勘探投资占比集中在40%~75%(见图1),该区间样本点个数占总样本点的78.6%,投资占比在40%~50%区间的样本数最高,共有19个,约占总样本的17%。

1.2 勘探盆地的选择体现了公司不同的风险偏好

图1 2009-2018年国际石油公司深水投资频率分布区间

勘探盆地分布在一定程度上体现了勘探公司的风险偏好。根据盆地油气发现时间、累计产量等地质认识,可将勘探盆地分为成熟型盆地、新兴型盆地和前沿型盆地。壳牌、道达尔和挪威国油在成熟型盆地的年度平均勘探投资都高于50%,分别为56%、52%和50%,雪佛龙最低,为26%。BP和雪佛龙在新兴型盆地的年度平均勘探投资高于其他5家公司,分别为57%和66%,埃尼最低,仅为29%。在国际石油公司中,埃尼在前沿型盆地的年度平均投资占比最高,达到32%,表明该公司有相对高的风险偏好;其次是埃克森美孚,为21%,2015年圭亚那前沿型盆地Liza获得突破之后,该公司加大了在圭亚那和其他类似盆地的勘探投资;其他公司占比都小于16%,雪佛龙最低,为8%。

从盆地投资占比频率分布可知,前沿型盆地投资分布范围较广,主要分布区间为15%~70%(见图2),与深水投资占比相比,集中度较低,反映出国际石油公司在前沿型盆地的勘探策略上具有较大的差异性。

1.3 勘探资产组合集中度有所增加,钻井活动随之变化

图2 2009-2018年国际石油公司前沿型盆地投资频率分布区间

从油气资产来看,2014-2019年,国际石油公司资产分布的国家个数减少1~8个,平均减少约4个,资产集中度除BP外总体大幅度增长[2],挪威国油的资产集中度最高,主要集中在挪威海域和北海,道达尔最低。居前4位的资源国油气资产增加2%~21%,平均增加7.6%。以雪佛龙为例,该公司油气资产分布的国家从2014年的38个减少到2019年的30个,资产合计居前4位的国家的资产占比,从2014年的48%增加到69%。

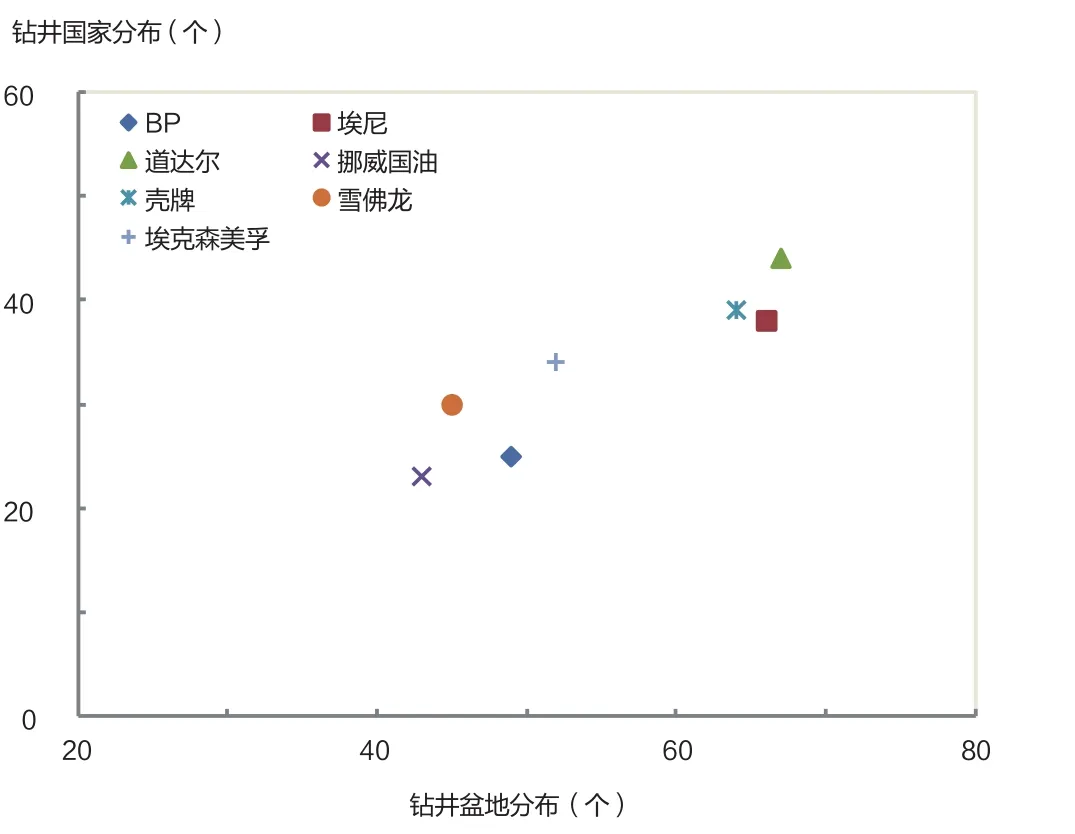

统计2009-2018年国际石油公司的钻井活动分布特征,钻井盆地、钻井国家个数呈现相对低和相对高的两组特征(见图3)。相对低的钻井盆地和钻井国家个数说明有较高的勘探集中度,反之则反映了相对较低的勘探集中度。勘探集中度较高的国际石油公司包括挪威国油、BP、雪佛龙和埃克森美孚,其中挪威国油钻井分布的盆地和国家个数都最少,分布在23个国家的43个盆地;雪佛龙和BP略多于挪威国油;埃克森美孚分布在34个国家的52个盆地;道达尔钻井分布的盆地和国家个数最多,分布在44个国家的67个盆地,壳牌和埃尼略少于道达尔。钻井活动特征和油气资产特征具有较好的对应关系。

1.4 勘探新增储量主要分布在深水区,且以天然气为主

图3 2009-2018年国际石油公司钻井盆地分布与钻井国家分布

油气新增总储量包括勘探新增储量和非常规新增储量。由于各公司的投资组合不同,2009-2018年勘探新增储量在油气新增总储量中的占比变化较大,分布在32.7%~100%。其中埃尼、道达尔和挪威国油的勘探新增储量占比较高,都大于67.5%,占比最高的是埃尼,为100%,这3家公司的非常规投资占比较低。BP、壳牌、雪佛龙和埃克森美孚的勘探新增储量占比分布在32.7%~43.0%,最低为雪佛龙,这4家公司拥有较高的非常规投资。

2009-2018年,国际石油公司勘探新增储量总计约为470亿桶,其中埃尼的勘探新增储量达161.1亿桶油当量,远高于其他6家公司(见图4)。其次为挪威国油、埃克森美孚和壳牌,分别新增约69.7亿桶、65.1亿桶和58.3亿桶油当量;BP和雪佛龙分别新增约45.1亿桶和40.2亿桶油当量;道达尔在国际石油公司中勘探新增储量最少,仅为30.1亿桶油当量。除埃尼外,其他6家国际石油公司年度平均勘探新增储量约为5.1亿桶油当量。

从新增储量分布上看,国际石油公司绝大部分勘探新增储量都分布在深水(见图5),深水新增储量在勘探新增储量中的占比达61%~85%。BP、雪佛龙、埃尼的深水勘探新增储量占比高达82%~85%;道达尔和埃克森美孚次之,挪威国油和壳牌相对较低,占比约为61%~63%。挪威国油的大陆架勘探新增储量占比最高,达到38%,其他公司为9%~19%;壳牌的陆地勘探新增储量占比最高,约为19%,道达尔、雪佛龙和埃克森美孚约为7%~9%,BP和埃尼仅为1%左右,挪威国油在陆地没有新增储量。

2009-2018年,国际石油公司勘探新增储量以天然气为主,仅有道达尔公司的石油新增储量略高于天然气,国际石油公司天然气储量占比平均约为68%。埃尼的天然气新增储量占比高达90%,主要发现都是巨型天然气田,例如在莫桑比克、埃及的气田。BP和埃克森美孚的天然气储量占比约分别为65%和68%;挪威国油、壳牌和雪佛龙为51%~54%。

1.5 勘探平均成功率高于全球平均水平

2009-2018年,全球油气勘探地质成功率(包括商业性、潜在商业性和不具商业性开采价值的油气发现探井所占总探井数的百分比)平均为38%,商业成功率(具有商业性开采价值的油气发现探井所占总探井数的百分比)平均为14%。国际石油公司油气勘探地质成功率为36.1%~54.5%,平均约为43.3%;商业成功率为8.2%~25.8%,平均约为17.5%,都高于全球平均勘探成功率。

国际石油公司之间的勘探成功率差别较大。埃尼、挪威国油、雪佛龙和埃克森美孚的勘探地质成功率大于45%,但埃尼、挪威国油和埃克森美孚的商业成功率较高,都在22.9%以上,而雪佛龙仅有10.0%。BP、道达尔和壳牌的勘探地质成功率低于全球平均水平,但BP的商业成功率较高,为17.4%,道达尔和壳牌的商业成功率也低于全球平均水平,尤其是道达尔,仅为8.2%(见图6)。

图4 2009-2018年国际石油公司深水、大陆架和陆地勘探新增储量

图5 2009-2018年国际石油公司勘探新增储量与深水新增储量占比

国际石油公司年度勘探商业成功率的频率分布不具有典型的正态分布,主要的分布区为0~15%,占总样本的48.6%,次之分布在20%~30%,占总样本的27.1%(见图7)。可见商业性油气的发现影响因素更为复杂,除了地下的地质条件,地面的市场环境、商务条款、作业能力、作业条件等都对商业性起一定控制作用。

图6 2009-2018年国际石油公司油气勘探商业成功率和地质成功率

图7 2009-2018年国际石油公司年度商业成功率频率分布区间

2 勘探成效

2.1 深水区勘探效果好于陆地和浅水区

分析新增储量占比和勘探投资占比的关系,当储量占比/投资占比等于1时,可认为投资产出平衡;当比值小于1时,投资产出较差;当比值大于1时,投资产出较好。对于同一家公司而言,比值越大,投资产出可能越好。国际石油公司深水区的比值都大于1,而浅水区比值都小于1,陆地勘探有高有低(见图8),说明深水区油气勘探结果都好于浅水区,壳牌、雪佛龙和埃克森美孚的陆地勘探效果好于埃尼和BP。

2.2 新增油气储量集中度高,储量分布核心区不尽相同

2009-2018年,国际石油公司新增油气储量居前5位国家的累计占比为60.5%~95.3%,平均为78.9%,说明新增储量集中度较高,其中挪威国油最高,道达尔最低。将各国际石油公司新增储量细分为9个区域,可见各公司的储量核心区各不相同(见图9)。BP的新增储量集中在西非的安哥拉、塞内加尔和北非的埃及。埃尼主要来自东非的莫桑比克、北非的埃及。道达尔的新增储量集中度相对较低,在中亚的阿塞拜疆占比最高,其次为墨西哥湾和尼日尔三角洲。挪威国油主要来自挪威本土,在东非的坦桑尼亚占比也较高。壳牌的新增储量核心区为东南亚的马来西亚、澳大利亚以及墨西哥湾。雪佛龙42.7%的新增储量来自澳大利亚。得益于圭亚那的勘探成功,只有埃克森美孚的新增储量核心区分布在南美。

图8 2009-2018年国际石油公司新增储量占比与勘探投资占比的关系

统计各国际石油公司大于20%的新增储量分布区,东南亚-澳洲、北非、墨西哥湾分别有2家公司分布,东非有3家公司分布,中亚-中东、欧洲和南美等地区分别仅有1家公司,而北美则没有分布。

2.3 新增储量核心区基本覆盖全球勘探热点区域

近10年来,全球油气勘探陆续取得重大突破,除传统的中东伊朗、伊拉克和俄罗斯西西伯利亚盆地等受地缘政治影响的勘探区域外,领域性的油气勘探突破有圭亚那盆地、巴西桑托斯盆地、安哥拉宽扎盆地盐下、东非坦桑尼亚-鲁伍马盆地、西北非毛塞几比盆地,北非尼罗河盆地深水区-黎凡特盆地、东非裂谷盆地等,新兴型和成熟型的盆地主要包括墨西哥湾盆地、下刚果盆地、澳大利亚西北大陆架和挪威海域盆地。

国际石油公司对于储量新增区勘探介入阶段有所不同。对于新兴型和成熟型的储量新增区,往往长期持有,例如壳牌、雪佛龙和挪威国油等长期持有的墨西哥湾、下刚果盆地、澳大利亚西北大陆架和挪威海域盆地等区域,并进行了持续勘探,这些可被视为公司的油气勘探基本盘。

图9 2009-2018年国际石油公司新增储量分布区

对于领域性的勘探突破盆地,可分为油气风险期进入和并购进入,以前者为主。风险期进入是指以作业者身份取得勘探突破,例如埃克森美孚为作业者的圭亚那盆地,埃尼为作业者的鲁伍马盆地和尼罗河盆地深水区,挪威国油为作业者的坦桑尼亚海岸盆地。并购进入是在盆地实现油气突破后购买权益进入,典型代表为BP进入的毛塞几比盆地,道达尔进入的东非裂谷盆地。总体上看,近10年的全球热点区域基本都有一家或多家公司持有,这些巨头尽管在地质认识、风险偏好上有所不同,但对油气勘探方向保持着敏锐的嗅觉。

2.4 勘探投资与新增储量呈正相关性,与勘探成功率关系更较为复杂

统计表明,除埃尼的个别年份外,国际石油公司勘探投资与勘探新增储量呈一定正相关性,勘探投资的增加能获得更多的勘探新增储量(见图10)。图中斜率越小,说明同等规模投资下勘探新增储量越高,桶油成本(勘探投资/勘探新增储量)越低,勘探效益越好。其中,埃尼桶油成本最低,仅为0.6美元/桶;道达尔和壳牌最高,分别达到4.4元美/桶和4.2美元/桶;其他公司的桶油成本在2.3~2.9美元/桶。

图10 2009-2018年国际石油公司勘探新增储量与勘探投资的关系

对比勘探投资与商业成功率的关系,发现勘探投资与成功率的关系较为复杂(见图11)。当勘探投资小于15亿美元时,商业成功率可能随勘探投资增加而增加,这主要得益于埃尼和埃克森美孚个别年份在鲁伍马盆地和圭亚那盆地的高成功率;当年度勘探投资达到或超过15亿美元时,商业成功率反而随勘探投资增加而降低。可见,寻找储量和提升勘探项目经济性之间存在某个平衡点。

图11 2009-2018年国际石油公司勘探商业成功率与勘探投资的关系

3 启示

3.1 坚持深水盆地勘探

深水区占国际石油公司勘探新增储量的61%~85%,重要性不言而喻,在未来的油气勘探中仍将占据重要位置。结合全球国际石油公司的勘探成果看,深水区的前沿型盆地、新兴型盆地乃至成熟型盆地都有重要发现,勘探程度各不相同的深水盆地都具有新增储量的潜力。坚持深水区各类型盆地的勘探需要做好两点。

一是立足于富油气的新兴型盆地的持续勘探,形成能贡献储量的“基本盘”。例如,近10年来,壳牌在美国墨西哥湾盆地对盐构造带成藏特征进行深入解剖,持续有大型、巨型油气发现,成为公司重要的储量贡献区。因此,壳牌敢于以较高的义务工作量一次性获取墨西哥相类似构造带的大面积合同区块,预计未来2~3年将投资20多亿美元进行勘探。类似的盆地还有下刚果盆地、尼罗河三角洲深水区。

二是对于勘探程度较低的前沿型盆地区块保持足够的勘探定力。当然并非所有勘探程度低的盆地都能转为前沿型勘探盆地,近些年获得突破的前沿型盆地,具有勘探层系较多、圈闭类型丰富、区块面积大的特点,在取得勘探突破之前,基础性的地质研究可能长达10年以上,区块的持有和经营往往经过多个勘探期。

3.2 保持合理的勘探投资组合

从国际石油公司的勘探投资效益来看,增加勘探投资的确能带来一定程度的储量增加,然而,如果没有足够多的成熟勘探目标储备,额外增加勘探投资可能不会带来新的商业性储量发现,因此设置合理的勘探投资组合显得尤为重要。合理的勘探投资组合需要处理好非常规与常规油气勘探的关系,深水盆地与陆地、浅水区盆地的关系,前沿型盆地与新兴、成熟型盆地的关系等。对于常规与非常规油气勘探,国际油气公司的策略也不尽相同。

BP、雪佛龙、壳牌和埃克森美孚的勘探投资表现为常规与非常规并重,主要是结合公司的生产发展规划,从资源占有和产能贡献等角度获取非常规油气资源。随着北美等主要的非常规油气区商业环境日趋严峻,埃尼、道达尔和挪威国油对非常规油气的策略可能更有参考意义,它们对非常规重点区保持少量参与,但不作为重点。

国际石油公司以常规油气勘探深水盆地为重点,但不同类型盆地的勘探投资有区别。统计表明,深水盆地与前沿型盆地的勘探投资具有一定相关性,随着深水盆地勘探投资增加,前沿型勘探投资逐渐减少。相同的深水盆地投资情况下,风险偏好不同导致前沿型盆地投资变化范围较大,根据国际石油公司投资的平均特征,在深水勘探投资占比为50%的情况下,前沿型盆地勘探投资约为40%(见图12)。

3.3 密切跟踪国际石油公司的勘探布局

从国际石油公司的油气储量新增集中区可以看出,除地缘政治敏感地区外,国际石油公司未缺席近10年来的全球油气主要勘探新发现,它们的勘探布局基本覆盖了潜在突破区;未来10年,国际石油公司的勘探布局仍将覆盖主要潜力区。跟踪国际石油公司的勘探布局,为海外勘探潜力区的搜寻提供了一条新思路。以卡塔尔石油公司为例,该公司自2016年开始,在全球的油气勘探活动中有意识地寻求与国际石油公司的合作,3年间以非作业者身份陆续进入国际石油公司持有的20多个勘探区块,包括壳牌持有的巴西盐下、道达尔持有的南非东南深水区、埃克森美孚持有的莫桑比克和塞浦路斯深水区以及埃尼持有的莫桑比克深水区等,2019年该公司仅在南非和塞浦路斯即取得了2个重要油气发现。

国际石油公司一般会制定中长期勘探目标,但受地质认识、油价、气候变化政策以及新能源等因素影响,短则3年、长则5年往往又会调整勘探布局。例如,埃克森美孚在2012年获取页岩气资产,集中于非常规勘探;在页岩气革命和圭亚那盆地Liza获得世界级突破之后,2015年又做出加大深水勘探力度的关键布局。

图12 国际石油公司深水投资占比与前沿型盆地投资占比

布局于擅长和熟悉的领域是国际石油公司又一个鲜明特点。例如,壳牌深耕墨西哥湾,挪威国油专注于北海和挪威海域,埃尼和道达尔长期经营非洲下刚果-宽扎盆地等,雪佛龙在澳大利亚西北部进行勘探等,这些地区都是各国际石油公司的储量主要贡献区。密切跟踪国际石油公司的勘探布局,除了弄清国际石油公司持有区块的分布情况,更关键的是要分析区块背后的地质和商业逻辑。

4 结论

1)2009-2018年,国际石油公司的勘探投资主要以深水勘探为主,盆地类型主要是成熟型和前沿型盆地,勘探集中度有所增加,勘探新增储量中天然气储量占比高,勘探平均商业成功率略高于全球平均商业成功率。

2)对比国际石油公司的勘探投资、新增储量的分布特征可以看出,深水区勘探效果好于陆地和浅水,虽然各公司主要的勘探新增储量分布区有所不同,但基本上覆盖了近年来的勘探热点地区。勘探投资与新增储量呈正相关性,但是过高的勘探投资可能会降低商业成功率。

3)借鉴国际石油公司的勘探经验,未来的海外油气勘探应坚持深水盆地勘探,制定合理的勘探投资组合,同时密切跟踪国际石油公司的勘探布局动向。