如何避免被割韭菜?2002年诺贝尔经济学奖得主给你支招

2020-04-20钟慰

钟慰

炒股难不难?市场上流传一句话:七亏二平一盈。说的是多数股民没有赚到钱,赚钱的仅是少部分。

投资难在哪?买了就跌,卖了就涨,是时运不济?还是被割韭菜?

该怎么办?与其听些不靠谱的推荐,不如听听大师的支招。

2002年,丹尼尔·卡尼曼,心理学家,获得诺贝尔经济学奖;2017年,他的合作伙伴,理查德·塞勒,再获诺贝尔经济学奖。

颁奖词中不约而同提及,他们开创性地破解了诸多风险决策难题,为心理学家颁经济学奖,也创造了诺奖的历史。

投资是典型的风险决策,他们贡献的理论则是今天谈的前景理论(Prospect Theory),这个理论融合了心理学与经济学,帮你理解投资的世界。

一、什么是前景?

学习前景理论,你要先了解什么是前景。

找工作是有风险的决策,找工作时看什么,薪酬不是唯一的指标,更多人关注的是前景,前景代表对未来的判断。

投资也是有风险的决策,没有人能未卜先知。投资是在多个选项中做出选择,买或不买,卖或不卖,依据还是未来的前景。

如何量化这些前景?巴菲特说,用亏损的概率乘以可能亏损的金额,再用盈利概率乘以可能盈利的金额,最后用后者减去前者。

前景的期望值=亏损的效用×亏损的概率+盈利的效用×盈利损失概率

投资可能有收益,也可能有损失,前景则是它们的加权汇总。也就是说100%几率得到500元,和50%几率得到1000元,是一回事。

巴菲特还说,选择更高的期望值,这就是我们一直试图做的方法。这种算法并不完美,但事情就这么简单。

但你不是股神,知道容易,做到难。

做决定的是人,而不是机器,我们经由思考,采取成本最小,同时又能够为自己带来最大满足的行动。但现实中往往我们能够得到的结果,与预测的大相径庭,这是不可名状之痛。

卡尼曼是名心理学家,他研究的不是你應该怎么想,而是你实际是如何想的。

前景理论中,他告诉你,现实中,我们不但错估了亏损和盈利效用,也错估了它们的概率,来一探究竟。

二、好感觉,坏感觉

赚到了一笔钱,不同的人,感觉不同。昨天赚了500元,今天赚到1000元,让你欣喜;昨天是5000元,今天赚到1000元,你则会沮丧。

你的感觉,除了来自事件本身,还和脑中的期待有关,来自现实世界和理想世界的比较。

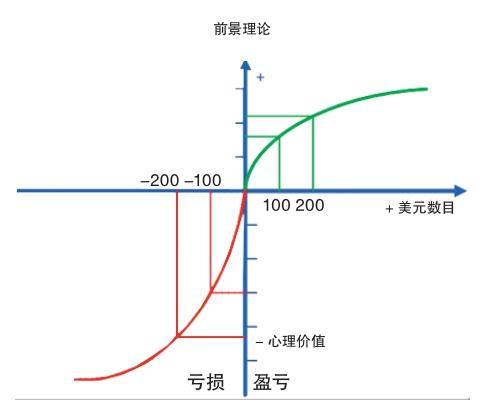

前景理论中,用一条曲线,解释了背后的心理机制。

第一,什么是损失,什么是收益,并不是由绝对量的增减决定的,而是由“参照点”,也就是由你“跟什么比”决定的。

股市中流传一句话:股民只有7秒的记忆。并不是说你记忆不好,而是参照点时时变动,影响着你。

市场是自由的,每天都在报价并上下波动,这会使得你更加关注于当下。如果今天你买入的价格是100元,明天变成了90元,这当然会让你懊恼,甚至让你觉得是个失败。

卖了之后总觉得卖便宜了,买了之后总觉得买得贵;别人买了,你没有买,就会后悔损失;有时甚至赚的不够多,都是巨亏。

想象世界中,买了就涨,而且永远在涨,但这样的世界不存在。

越比较越伤害,总在关注他人,你想要什么?你拥有了什么?

第二,人会尽一切努力回避损失。同样价值的事物,失去它所带来的痛苦远比收益所带来的快乐来得强烈,我们对痛苦的敏感大约是快乐的两倍。

放弃一个职业,比选择一个职业难得多。手里的股票跌了,有人假装看不见。

为了回避损失的痛苦,人会做傻事。个人投资者常会抛售买进后增值的“赢利股”,而不去处置“亏损股”,慢慢的,手中保留的都是“亏损股”。

不幸的是,近期的赢利股比近期的亏损股在短期内走势更好,所以卖错了股票,也买错了股票。

想象世界中,投资是触底反弹、乘胜追击这样的画面,现实世界里,一切皆有可能。

巴菲特的老师格雷厄姆说,不要预测市场,只是应对市场。预测是消极的,易遇到损失,应对则是积极的,常感到收益。

对新手来说,风吹草动也拨动心弦,要想想这是危机降临,还是自然扰动?

第三,无论好体验,还是坏感觉,增长速度会随增长幅度不断下降,边际效应递减。对王健林来说 ,一亿只是小目标。

政治哲学家基雅维利说,惩罚必须一次给足,赏赐则要一点一点给予。一次大惩罚没有多次小惩罚这么痛,而多次小奖励,则优于一次大奖励。

心理学家奥登和他的同事布莱德·巴布尔在一篇题为《交易有损你的财富》的论文中表示,总体来看,最积极的交易者往往会得到最糟糕的结果,而交易最少的投资者却赢得了最高的收益。

相比于低频交易者,积极交易者无疑可能承受更多的小惩罚,也可能有更坏的体验,内心更易受影响。有风险的决策要三思而行,急切的行动未必带来优势,反而可能造成伤害。

人之道,损不足以奉有余,你要思考,交易频繁是机会更多,还是犯错更多?

每个人心里都藏着小恶魔,它讨厌损失甚过喜欢收益,它和当下比较,不会全局思考,它喜欢小而多的刺激,而不是大而强的鼓励。它在不断诱导你,作出错误的决策。

前景理论是一面镜子,让你看到真实的自己,只有看见这只小恶魔,才有可能做出适当的调整。

高手,除了基因、资源,往往有足够高的参照点,不会被小利益勾走,更能承受风险,从而捕获高回报。

三、看见希望,勿忘风险

像巴菲特一样准确判断前景,除了明辨收益和损失,还要依据概率,来分配多种可能之间的权重。

现实中,有一个力场,扭曲了概率的判断。这种主观的概率使人们高估或低估风险,从而错过机会或盲目冒险。

前景理论中,用另一条曲线描绘了这种扭曲。

当一件事发生的概率为0-5%(小概率),我们常常会过度重视这个不大可能发生的风险,发生低概率结果的可能被过高权衡,这就是可能性效应。

希望是最珍贵的东西,希望也容易带给人错觉。多数人很少有时间去关心核能外泄问题,也几乎不会幻想从素未谋面的亲戚那里继承到大笔遗产。然而,当不大可能出现的事情成为关注的焦点时,我们对它的重视程度就要超过其本身出现的概率应该引起的关注度。

极低概率的事情,我们会投入与之不对称的重视,我们会付出过高的成本。彩票哪怕概率再低,也会有人去买。

对于自己一无所知的领域,现实中再小的概率,想象中也可能无限放大,你要勇于尝试,但不要下重注,在行动中校正就好。

而当一件事发生的概率为95%-100%(大概率),我们则会无限放大希望,而忽略95%包含的意义——有5%的可能不会发生,这就是确定性效应。

评估风险时,可能性效应让我们放大威胁,确定性效应则让我们忽视风险。

塔勒布提醒我们,5%的背后可能有无法承受的风险。尤其是类似“叫停”的机制,一旦出局,你就不能回到随机过程中继续游戏了。

好比俄羅斯轮盘赌游戏:左轮手枪里只放一颗子弹,大家轮流对自己开一枪,每玩儿一轮,至少挂掉一个,然后大家分掉这个倒霉鬼的钱。表面看起来是有5/6的概率赚到钱,算是大概率吧。但是如果你无法承受小概率的失败,再大概率的成功也没有意义。

如芒格的人生准则:告诉我会死在哪里,我就永远不去那里。

你要评估极端的损失,这个损失会不会造成你的经济困难?会不会造成你的家庭紧张甚至更恶劣的结果?如果是这样,不要投入。

扭曲概率是本能,面对自然世界,我们需要勇于探索,知足常乐。但股市是博弈世界,你对面有很多聪明人,正中他们下怀,容易被割韭菜。

高手,用统计去看见世界,用数据来验证判断。

四、走出思维的怪圈

前景理论诞生将近40年,仍未走入公众视野,除了抽象难懂外,还有诸多缺点。理论缺乏严格的推导,只能对人的行为进行模糊描述。只说明了人们会怎么做,没有说明人们应该怎么做。

前景理论画出了诸多思维怪圈,但没有给你破局方法。

走出思维的怪圈,你需要用纪律来约束自己。

买入时,你要找到客观的理由,比如周期波动、临时事件。当你期待的结果没有出现,就持有,周期可能是几月甚至几年。一旦结果出现,无论是不是符合预期,都要卖出,因为已经没有再持有的理由了。

市场太复杂,个人投资者多做简单题。如果没有明确的买入理由,就不买,这是你的权利。

走出思维的怪圈,你也需要选择有利的规则。

这个规则有着有限的损失,但有着无限的收益,给了你犯错的空间,又保留了盈利的可能。你要寻找市场上类似特征的产品,你要追求统计上的最优,相信概率的作用。

善战者,不战而屈人之兵。思维的怪圈,短期内难解,长期看有路。不做一个韭菜,学会与时间做朋友。

五、不做聪明的傻瓜

在《思考快与慢》中,卡尼曼反复说,你所看到的就是你所知道的全部。生活中的聪明在生活中有用,用到投资却未必奏效。

你凭什么在市场上挣钱?要么比别人有更多的资本,要么有更多的信息,要么比别人拥有更好的心态。而作为个人投资者,前两者我们都没有,那你所能依靠的只有自己。

前景理论揭示了投资中的人性,透视出理性判断中非理性的一面。想清楚,行动才有力量,聪明人只有被告知如何做的情况下,才会表现优异。

诺奖的颁奖词写道,卡尼曼和合作伙伴把心理学研究和经济学研究结合在一起,揭示了个人特质如何影响个人选择,从而影响市场。

有人说,股市是赌场,这是你和他人的对抗,也是和自己的搏杀?投资的价值来源于交换,跟随大多数人立场,只能得到公平的收益,想得到超额收益,你要反其道而行。杀出重围,先战胜自己。

吃一堑,才能长一智,你可以选择交出真金白银,也可以学习前人的智慧,不做聪明的傻瓜。