最优金融结构与企业创新产出质量

2020-04-17吴尧沈坤荣

吴尧 沈坤荣

摘要:银行信贷与股票市场的相对规模决定宏观金融结构,而宏观金融结构会通过融资约束影响企业的创新产出质量。本文将2003年-2017年中国上市公司数据与省级年鉴数据进行匹配,研究了宏观金融结构对企业创新产出质量的非线性影响效应。研究发现:金融结构与企业创新产出质量之间存在显著的倒U型关系,即金融结构在某一特定临界值之前对企业创新产出质量具有提升作用,而超過特定的临界值后对企业创新产出质量将会产生抑制作用。这一结果表明:就促进企业创新产出质量而言,存在一个最优的金融结构。相比银行信贷,股票市场发展不足与发展过度均不利于提升企业创新产出质量。进一步研究发现:宏观金融结构与企业创新产出质量的倒U型关系仅在东部地区成立,且仅针对国有企业与技术含量较高的发明专利。本文研究结论为当前中国金融供给侧结构性改革与国家创新驱动战略实施提供了有益的启示。

关键词:金融结构,企业创新,融资模式,发明专利

一、 引言

创新历来是经济增长的持久性推动力(Aghion and Howitt,1992;Romer,1990)。随着中国逐渐步入追求经济高质量增长与全面建设创新型国家的发展阶段,提升企业创新能力的重要性不言而喻。新常态下,企业创新也是推动中国产业实现转型升级并向全球价值链中高端攀升的关键。因此,党的十九大报告明确指出创新是引领发展的第一动力,并将创新列为当前中国首要的新发展理念。不仅如此,抛开外部宏观环境的变化来看,对于企业自身而言,在劳动力与资本等生产要素成本不断上涨的背景下,加强技术创新也是维持企业生存与成长的必然路径。区别于企业一般性投资行为,创新活动周期长、风险高、资金需求大(Holmstrom,1989),决定了企业创新需要依赖于外部金融服务的支持。但是,尽管近年来中国金融规模迅速扩大,例如,自2015年以后,M2/GDP一直保持在200%以上。企业进行创新活动时仍面临不同程度的融资约束,融资难、融资贵等难题依旧普遍存在。根据中国企业家调查系统2014年实施的中国企业经营者问卷调查结果,企业创新资金的来源以自有资金为主,辅以银行贷款与政府资金支持,而通过资本市场获取创新资金的渠道并不畅通(中国企业家调查系统,2015)。企业面临的融资困境也可以从全社会融资规模的结构性特征中一窥端倪。以2018年的数据为例,中国社会融资规模达192584亿元,其中人民币贷款为157398亿元,占比高达81.37%,企业债券融资24747亿元,占比为12.85%,股票融资额为3601亿元,占比仅为1.87%。与前两项相比,企业获得股权融资规模的比例显得微乎其微。

对于一国而言,银行信贷与股票市场的相对规模决定金融结构,使得金融结构总体上表现为市场主导型(market-based)与银行主导型(bank-based)两种。前者以美国与英国为代表,后者则以德国和日本为代表。关于偏向股票市场还是银行信贷的金融机构,哪一个更能促进企业创新,已有文献进行了大量的探讨(Beck and Levine,2002)。其中,大多数文献认为,相比银行主导型金融结构,股票市场主导的金融结构更有利于企业创新。例如,Brown et al.(2009)以20世纪八九十年代的美国、德国与日本为研究对象,发现同期美国科技实力增强而德国和日本科技产出相对下降的根源在于,美国拥有发达的股票资本市场,而德国和日本仍表现为银行主导的金融结构。Brown et al.(2013)研究表明市场主导型金融结构对支持外源融资需求程度较大行业中成立不久的小型企业创新很有优势,且该优势在知识驱动的发展阶段最为显著。Hsu et al.(2014)的研究发现股权市场对外部融资依赖度高的行业与高科技密集型行业的企业创新起着促进作用;而信贷市场对上述企业的技术创新则起着抑制作用。

基于上述观点,由于中国一直以来是银行主导型金融结构,股票市场的发展程度相对不足,因此,大量文献认为中国银行主导型金融结构加剧了企业的融资约束,进而制约了企业创新能力的提升。例如,张一林等(2016)认为在中国金融体系中银行占主导地位,技术创新的融资需求难以得到有效满足。相比之下,股权融资则可以为技术创新提供有效的资金支持。马微、惠宁(2018)采用中国省级面板数据,分析了金融结构对技术创新的影响,发现银行信贷适用于风险较低的模仿创新,而股票市场提供的金融支持才有利于促进企业自主创新。钟腾、汪昌云(2017)分别考察了股票市场规模、银行业规模及银行业市场化对企业创新的影响,发现股票市场比银行业更能促进企业创新,尤其对创新含量更高的发明专利影响更为显著。总体而言,这些文献均强调了金融结构市场化对企业创新的正向促进作用。

但是,金融结构市场化对企业创新真的一直呈现正向促进作用吗?换言之,相比银行信贷,股票市场总是一直能够提升企业的创新产出吗?事实上,现有文献已经指出,金融结构的市场化程度并非越高越好,理论上存在一个最优的金融结构。就促进经济增长而言,林毅夫等(2009)提出了最优金融结构的一般性准则,即最优金融结构必须与该经济体相应发展阶段实体经济对金融服务的需求相适应。张成思、刘贯春(2016)则从金融结构与经济增长关系的角度证明一国存在最优金融结构。遗憾的是,已有的研究仍未针对企业创新研究最优金融结构的存在性,以及如果存在,金融结构市场化程度的最优值是什么。当前中国的资本市场尚存在不完善之处,备受批评的“野蛮人敲门”现象理论上不仅对实体经济发展具有负面影响,也不利于企业创新产出,因而需要更为全面地评估金融结构市场化对企业创新的影响。金融结构性问题是决定中国创新驱动发展战略能否成功实现的关键(张杰,2019)。2017年全国金融工作会议提出必须完善金融市场与机构,优化金融结构,更好服务实体经济。2019年中央提出的金融供给侧结构性改革明确将金融结构调整列为金融体系改革的重点内容,旨在通过优化金融结构体系,为企业创新提供更有效率的金融服务,提升我国企业自主创新水平。如何协调“调结构”与“促创新”,使金融结构体系与企业创新要求相匹配,是中国在全面建设创新型国家过程中亟需解决的问题。因此,本文试图检验是否存在最优的金融结构市场化程度,既是对已有文献的有益补充,对于创新型国家建设的实践也具有重要的现实价值。

本文将2003年-2017年上市公司创新产出微观数据与省级层面金融结构数据相匹配,识别了金融结构市场化程度与企业创新产出的非线性关系。研究发现,金融结构市场化程度与企业创新产出呈现倒U型关系,表明存在最优的金融结构市场化程度,并且金融结构市场化程度与企业创新产出的倒U型关系仅存在于东部地区,也仅针对国有企业和发明专利成立。

本文的主要贡献体现在以下几个方面:第一,通过匹配上市公司与省级面板数据,系统考察宏观层面的金融结构市场化程度对微观企业创新产出的影响。第二,通过区分不同地区、不同所有制企业及不同专利类型,更深入地研究了金融结构对企业创新的异质性影响。第三,从宏观金融结构与企业创新两者关系的角度,通过实证分析表明目前存在一个最优的金融结构市场化数值。本文的研究结论为创新驱动战略实施与金融供给侧结构性改革提供了针对性的经验证据。

其余部分安排如下:第二部分阐释金融结构影响企业创新的具体机理,并在此基础上提出本文的研究假设;第三部分是模型设定、变量选取与数据说明;第四部分报告基准回归结果,对模型的内生性问题进行讨论,然后,进行稳健性检验;第五部分是基于不同专利类型、不同地区与不同所有制企业的异质性分析;第六部分是研究结论与政策启示。

二、理论分析与研究假说

金融结构的差异直接影响企业外部可用资金的来源,对企业融资决策与创新有重要的直接影响(Baum et al., 2011)。银行信贷与股票市场作为两种不同的融资方式在信息处理、流动性创造和风险管理上拥有不同的功能与特性,因此,在促进企业创新上拥有各自不同的优势与不足。纵观现有文献,在探讨金融结构与技术创新的关系时主要侧重于分析金融结构市场化对技术创新的正向促进作用,而在中国情景下,金融结构对企业创新的影响,既可能存在正向的促进作用,同时又可能存在负向的抑制效应,需要统筹考虑。

(一)金融结构市场化对企业创新的促进作用

1.金融结构市场化有利于缓解企业创新活动中存在的信息不对称问题

Hall and Lerner(2010)指出证券市场可以对创新项目进行有效评估,避免融资过程中出现的逆向选择与道德风险问题,从而有效降低企业的外部融资成本(Hsu et al.,2014)。创新活动由于内在的高风险特征与外部面临的信息不对称,与传统的一般性投资相比更难获得外部资金支持,从而面临更严重的融资约束,故对企业创新而言获取足够的资金格外关键。股票市场反馈的信息具有信息披露功能,Grossman(1976)认为持有理性预期的投资者能够从股票市场均衡价格信息中提取含噪声的有效信息,从而可以对公司创新型项目和公司前景进行有效评估,降低企业与投资者之间存在的信息不对称问题。能够承担相关风险的理性投资者愿意将资产配置到高风险、高收益的创新项目,相比之下,银行机构是本能的风险规避者,更偏好低风险的项目融资。因此,金融结构市场化程度的提高将使得股票市场的相对规模不断扩大,有更多的风险投资偏好者代替银行机构为企业创新提供充足的资金,从而有利于促进企业创新。不仅如此,金融市场还提供了大股东直接监督、小股东“用脚投票”及公司间的收购兼并等手段对公司管理层行为进行有效監督,有助于降低经营过程中的道德风险,从而激励企业管理层进行研发活动。

2.金融结构市场化有利于缓解企业创新过程中面临的融资约束

银行在对待风险上具有天生的谨慎性,相对而言金融市场能够提供较为灵活的风险管理工具,故而能够为企业创新提供有效的资金支持。技术创新活动由于周期长、风险较高,需要大规模、长期稳定的资金支持,同时研发活动具有较高的调整成本(Fang et al.,2014),使得创新型企业很难持有稳定的现金流,而这又是进行债务融资必须具备的重要条件。因此,创新型企业较难获得银行信贷的偏好,即使成功进行信贷融资,也需要定期偿还本金与利息,这会使企业面临较大的财务压力,难以持续从事创新投资。进行股权融资的企业则无需定时还款付息,可以将资金长期用于研发活动,有利于促进企业创新。并且债务融资一般要求提供抵押品和担保品,创新型公司一般缺乏足够的固定资产用于抵押,尤其处于初创时期,公司资产主要为技术专利和知识产权。相比之下,股权融资则不需要公司提供抵押品,故更符合创新型公司的融资偏好。

(二)金融结构市场化对企业创新的抑制作用

1.资本市场存在较高的股票流动性和恶意收购对企业创新产生抑制效应

股票流动性可以有利于企业投资者的进入与退出,但同时股票市场较高的流动性也会使公司股价存在错估的可能,公司管理层会面临较大的短期压力,从而可能倾向于专注短期公司业绩而忽视长期性的创新投资活动。已有研究为这一可能性提供了经验证据,例如,(Fang et al.2014)发现较高的股票流动性对企业创新具有抑制作用,冯根福等(2017)以中国A股公司数据为研究对象,发现股票流动性的提高显著降低了民营企业的创新水平。此外,收购是资本市场一种常见的投资方式。对于创新型企业而言,由于存在固有的信息不对称现象,其股价容易被低估。为避免恶意收购,上市公司管理层会更重视能给公司带来更迅速、更稳定现金流的业务,从而导致企业创新产出的下降(Stein,1988)。在企业收购完成后,资本的逐利天性与企业的创新活动存在一定的矛盾。资本收购创新型企业后,往往会迫使企业转变经营策略,树立以产品销售和业绩为中心的市场导向。这一经营策略的变化将使得企业缺乏足够的资源从事研发活动,从而造成企业创新产出的下降。

2.中国资本市场存在的资源错配效应对企业创新产生抑制效应

目前中国资本市场制度尚存在不完善之处,企业退市制度还没有得到切实执行。资本市场仍然存在很多僵尸企业,由于该类企业牵涉多方利益,与地方政府的政绩密切相关,实际上得到地方政府的资金偏袒。因此,该类企业从资本市场获得大量金融资源,但这些企业并不会将资金运用于有较高科技含量的创新活动,而是用于维持企业运行,生产属于过剩产能的产品。与此同时,地方政府作为行为主体在金融市场进行融资容易引致企业的扭曲性投资行为。熊虎和沈坤荣(2019)的研究就发现地方政府在债券市场过度负债挤占了企业信贷资金,加剧企业融资约束,对企业创新活动存在挤出效应。

综上所述,金融结构市场化对企业创新存在两种不同方向的作用机理,即正向的促进作用与反向的抑制作用。随着金融市场化改革程度的加深,股票市场相对于银行信贷规模的扩大,相对于正向效应将使得金融结构市场化的负面效应愈发明显。因此,基于Haans et al.(2016)的研究,可以判断金融结构市场化与企业创新存在倒U型非线性关系。本文提出如下研究假说:随着金融结构市场化程度的不断增强,企业创新产出会呈现先上升、后下降变化趋势,即金融结构市场化程度与企业创新产出存在倒U型关系。当金融结构市场化程度处于较低水平时,提高金融结构市场化程度有利于促进企业创新;而当金融结构市场化程度超出临界值时,金融市场对企业创新会产生一定的抑制作用。

三、模型设定与数据说明

(一)基准回归模型

为了验证本文提出的研究假说,设定如下计量模型进行检验:

其中,i表示上市公司个体,j表示企业所在省份,t为年度标识。被解释变量Innovijt表示省份j的企业i在第t年的创新产出,Finstrjt表示省份j第t年的金融结构市场化程度,Finstr2jt是其二次项。Controls代表一系列影响企业创新的控制变量集合,λi是企业固定效应,vt是年份固定效应,εijt为随机扰动项。

(二)变量选取

1.被解释变量:企业创新产出质量(Innov)

现有文献一般从两个角度来衡量企业创新:一个是企业创新投入角度。企业从事创新活动需要投入大量的研发人员和研发资金,故已有研究通常使用研发人员数量和研发支出金额来衡量企业的创新活动。另一个是企业创新产出角度。其中,度量创新产出的指标又大致分为两种:采用企业新产品数量或产值(Guariglia and Liu, 2014);采用企业专利数量(Fang et al.,2014)。不同于创新产出数量,创新产出质量更能反映企业的创新能力,是我国跨越“创新鸿沟”所需要的关键能力,因而本文以创新产出质量为研究对象。然而,无论是企业的研发投入,还是企业新产品数量或产值,很大程度上刻画的都是企业创新的规模而非质量。由于企业申请创新专利需要承担较大的成本,因此,往往只有质量较高的创新产出才会最终形成专利,故本文参考多数文献的做法(田轩、孟清扬,2018;余明桂等,2016),采用企业专利数量衡量创新产出质量。企业专利数据包括专利申请数与专利授予数,由于企业的专利授予需要经过一定时间的检查,存在更多的不确定性,而专利申请量有更好的时效性,更能反映企业真实创新水平,故本文选取专利申请数量来衡量企业的创新产出质量。由于一些样本企业在部分年份未申请专利,为避免取对数时产生缺失值,本文参考黎文靖和郑曼妮(2016)的做法,对专利申请数加1然后取对数处理。

2.核心解释变量:金融结构市场化程度(Finstr)

本文借鉴Beck and Levine(2002)、Levine(2002)以及杨子荣、张鹏杨(2018)的做法,从规模与活力两个维度衡量各省金融结构的市场化程度。其中,从规模的角度,将金融结构市场化程度定义为股票市场总市值由于缺乏债券指标的相关统计数据,本文遵从相关文献的惯例,仅选取股票市场的相关数据进行研究。与金融机构信贷规模的比值(Finstr1),该指标衡量的是股票市场相对于银行系统的大小,指标越大显示股票市场规模相对越大;从活力的角度,将金融结构市场化程度定义为股票市场交易金额与金融机构信贷规模的比值(Finstr2),该指标衡量的是股票市场相对于银行系统的活力,反映了该地区金融市场的流动性。总之,金融结构市场化程度的取值越大,说明金融体系越趋于市场主导型;反之,则说明金融体系越趋于银行主导型。

3.控制变量

为避免存在遗漏变量偏误,本文借鉴王玉泽等(2019)、吴超鹏、唐菂(2016)以及靳庆鲁等(2012)等相关文献,加入其他可能影响企业创新的公司层面与省级层面控制变量。公司层面的控制变量包括:公司投资额(Invest)、托宾Q值(TobinQ)、第一大股东持股比率(Top1)、杠杆率(Leverage)、无形资产净额(Intangible)、公司成立年限(Age)。其中,公司投资计算方式为购建固定资产、无形资产和其他长期资产所支付的现金之和除以总资产。托宾Q值为股票市场市值除以总资产。杠杆率为公司期末总负债除以总资产。无形资产净额为公司各项无形资产的原价扣除摊销和减值准备后的净额,其中无形资产包括专利权、非专利技术、商标权、著作权、土地使用权等。省级层面的控制变量包括:各省实际人均GDP(Rgdp)和外商直接投资(Fdi),其中,各省实际人均GDP计算方式为各省名义GDP经价格调整为实际GDP后除以该省总人口数并取对数处理,外商直接投资为各省外商直接投资金额经汇率换算为人民币计价后与GDP相比所得。

(三)数据说明与描述性统计

本文采用的专利申请数据来自国泰安(CSMAR)中的沪深A股上市公司与子公司专利数据库。该数据库不仅统计上市公司本身的专利数量,也统计了其子公司、联营公司与合营公司的专利数。由于上市公司在从事研发活动时需要依靠子公司、联营以及合营公司联合进行,所以,本文将子公司与联营合营公司的专利数纳入母公司,采用上市公司及其子公司、联营与合营公司合计的专利数据。值得指出的是,在研究过程中采用的上市公司财务数据一般是建立在合并报表的基础上,因而采用上市公司及子公司、联营以及合营公司合计专利数据,可以增强与各项财务指标的匹配程度,提高研究结论的可信度。此外,本文上市公司财务数据来自Wind数据库与CSMAR数据库,各项省级数据来源于各年度《中国统计年鉴》与各省统计年鉴,鉴于数据可得性的限制,本文的样本区间为2003年-2017年。

本文對选取的中国沪深A股上市公司初始研究样本按以下准则进行处理:1.剔除金融行业样本,金融行业会计准则与其他行业会计准则有较大差异,相关指标在金融行业与非金融行业之间不具有可比性,比如,金融业上市公司具有较高的财务杠杆,故本文遵从研究惯例,予以剔除;2.剔除样本期内经过ST、*ST特殊处理及退市的公司;3.由于上市公司在IPO当年的资本结构与其他年份存在较大差异,故剔除IPO当年的样本;4.考虑持续经营的假设条件,剔除了财务报表中资产负债率大于1的样本;5.剔除财务数据缺失和存在明显错误的样本,如资产与营业收入为0或负值的样本;6.剔除公司数据不满足连续3年要求的样本;7.为降低离群值的影响,使研究结论更可靠,对所有连续性变量两端进行1%缩尾(Winsorize)处理,即将小于1%分位数的值赋值为1%分位数变量的值,大于99%分位数的值赋值为99%分位数变量的值。最终本文得到2003年-2017年2638家上市公司的16994个“企业-年度”观测值。

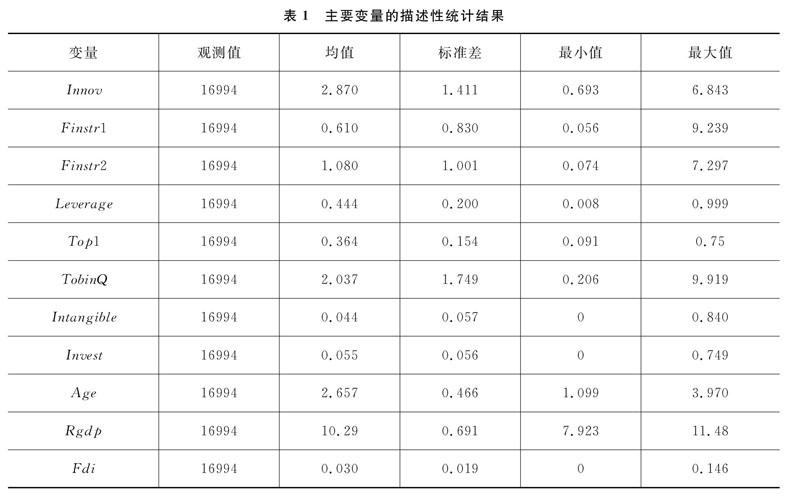

表1报告了主要研究变量的描述性统计结果:以专利申请数量衡量的创新产出(Innov)的均值为2.870,标准差为1.411。这说明不同公司专利申请数量呈现较大差异。金融结构规模指标(Finstr1)的均值为0.610,标准差为0.830,而金融结构活力指标(Finstr2)的均值为1.080,标准差为1.001。相对而言,金融结构活力指标的取值更大,波动幅度更广,可见中国金融市场交易活动比较频繁。地区间金融结构规模指标与活力指标的差异,为本文识别金融结构与企业创新的关系提供了契机。

四、实证结果与分析

(一)基准回归结果

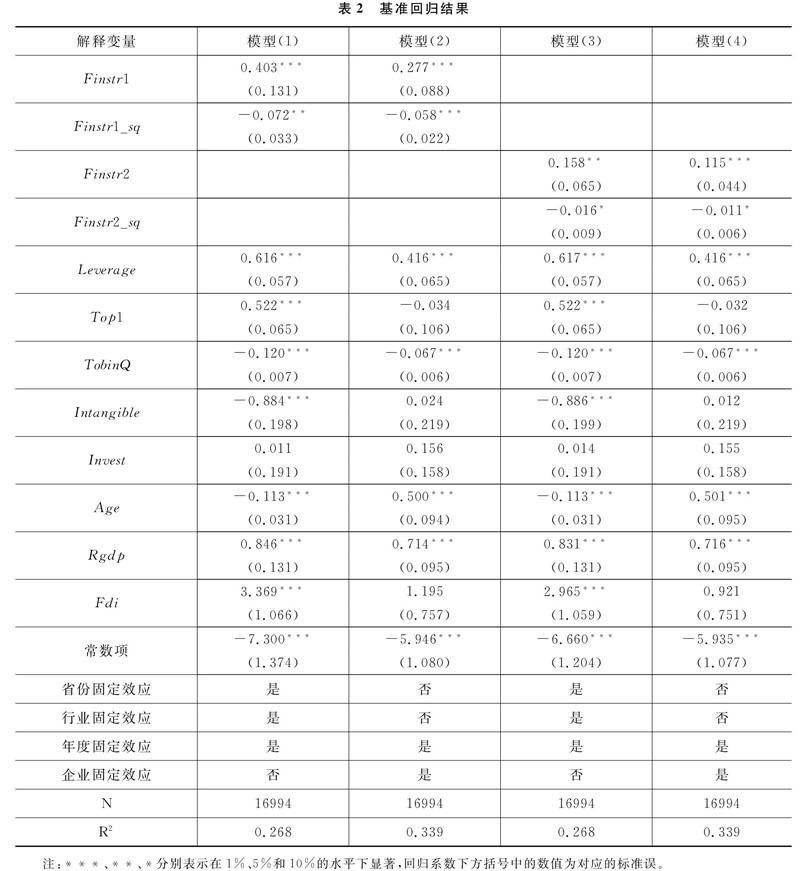

表2报告了基于式(1)的基准回归结果。其中,模型(1)控制了省份、行业以及年份固定效应,可以发现金融结构规模指标(Finstr1)的估计系数为0.403,且通过了1%水平的显著性检验。同时,该指标二次项(Finstr1_sq)的估计系数为-0.072,且通过了5%水平的显著性检验。这一结果表明,金融结构市场化程度与企业创新产出存在倒U型关系。区别于模型(1),模型(2)控制了企业与年份固定效应,可以发现,金融结构市场化程度与企业创新产出存在倒U型关系的结论依然成立。 在本文的样本中,上市企业所在省份和行业随时间推移并未发生变化,因此,与控制省份、行业以及年份固定效应相比,同时控制企业固定效应与年份固定效应的设定更为严苛,且在控制企业固定效应的情况下,并无再控制省份和年份固定效应的必要。因此,在基准回归之后的所有回归中,囿于篇幅限制,本文均仅报告了同时控制企业与年份固定效应的结果。模型(3)和(4)以金融结构活力指标为核心解释变量,结果显示其一次项与二次项的估计结果分别显著为正、负,表明即使从活力指标来看,金融结构市场化程度与企业创新产出的倒U型关系仍然成立。

上述结果还表明,就促进企业创新产出而言,存在一个最优的金融结构市场化程度:相比银行信贷规模,股票市场规模并非越大越有利于企业创新。当金融结构市场化程度取值较低时,金融结构的市场化有利于缓解企业创新活动中面临的信息不对称与融资约束问题,对企业创新产生促进作用;而当金融结构市场化程度取值较高时,金融市场中的高流动性、恶意收购以及资金错配效应等对企业创新产生抑制作用,从而降低企业的创新产出。以表2中模型(2)的回归结果为例,最优的金融结构规模指标取值为2.388,对回归方程(1)中的金融结构变量求导数,并令之为0,可求出相应的拐点数值。在本文的样本中,金融结构规模指标的均值为0.610,最小值为0.056,最大值为9.239。这表明,尽管对于绝大部分地区而言,金融结构市场化程度仍位于拐点的左侧,即加大股票市场的相对规模能够促进企业创新产出的提升,但是,对于部分地区而言,金融结构市场化程度已经位于拐点的右侧,继续加大股票市场的相对规模则会体现出对企业创新的负面效应。

(二)内生性处理

内生性问题的产生可能源于以下几个方面:一是因遗漏变量导致的内生性问题。本文从企业经营与投资情况、治理结构、所有制性质及宏观经济发展水平等角度选取多个控制变量,尽可能地控制了影响企业创新的因素,但仍难以避免遗漏相关影响企业创新的变量,从而导致内生性问题;二是双向因果关系导致的内生性问题。本文的被解释变量企业创新属于微观企业行为,对省级层面的金融结构市场化程度产生的影响较小,所以,双向因果带来内生性问题的可能性较小;三是测量误差导致的内生性问题。本文使用的数据来源为上市公司数据库和各类统计年鉴,具有较高的可信度,但仍有存在误差的可能性。为缓解上述情况可能导致的内生性问题,本文参考相关文献的处理方式,将自变量与相关控制变量滞后一期处理(吴超鹏、唐菂,2016;谭小芬等,2019)。表3报告了相关检验的结果,可以发现,无论是采用规模指标,还是活力指标,金融结构市场化程度与企业创新产出之间的倒U型关系仍然成立。

(三)稳健性检验

前文的实证检验发现,无论是从规模角度,还是活力角度度量金融结构的市场化程度,金融结构市场化程度与企业创新产出均呈现倒U型曲线关系。但是,这一结果面临的潜在威胁在于,由于前文并未加入金融结构市场化程度的三次项,金融结构市场化程度与企业创新产出可能呈现N型关系而非倒U型关系。为排除这一潜在威胁,本文加入金融结构市场化程度的三次项进行回归,结果见表4。可以发现,金融结构市场规模指标三次项(Finstr1_cu)与金融结构市场活力指标三次项(Finstr2_ cu)的估计系数均未通过至少10%水平的显著性检验;而相应的一次项和二次项的估计系数仍然分别为正和负。这一结果表明金融结构市场化程度与企业创新产出之间确实呈现倒U型关系,而非N型关系。

五、异质性分析

由于企业申请专利类型、区域金融结构差异以及企业所有制性质可能会影响金融结构市场化程度与企业创新产出之间的内在关联,故有必要针对不同专利类型、不同地区以及不同所有制企业,进一步探究金融结构市场化程度对企业创新产出的异质性影响效应,从而为相关政策制定提供针对性的启示。 由于前文采用金融结构市场化活力指标与规模指标得到的结果高度一致,为节约篇幅,故在下文的分析中,本文仅报告采用金融结构市场化规模指标作为核心解释变量的估计结果。

(一)按企業专利类型分组

根据《中华人民共和国专利法》(2008修订)规定,中国的专利分为三类:发明专利、实用新型专利和外观设计专利。其中发明专利的申请和授予条件相对较为严格,具有较高的技术水平,体现着企业的核心创新能力。相比之下,实用新型专利和外观设计专利所体现的自主创新能力相对较低。因此,本文将实用新型专利和外观设计专利合计为非发明专利,区分于发明专利展开分组回归,结果见表5。

根据表5中模型(2)的估计结果,当被解释变量为发明专利时,金融结构市场化程度一次项和二次项的估计系数分别为正和负,且均通过了1%水平下的显著性检验。这一结果表明金融结构市场化程度与企业发明专利申请之间存在倒U型关系;但是,根据模型(3)的估计结果,当被解释变量为非发明专利时,金融结构市场化程度一次项和二次项的估计系数均未通过至少10%水平的显著性检验。这一结果说明金融结构市场化程度仅对发明专利产生影响,并不影响企业的非发明专利申请。究其原因可能在于,相比发明专利,非发明专利在研发过程中资金需求较少,面临的不确定性与沉没风险较低,因此,银行信贷与股票市场融资对非发明专利的影响并无差异,更多的股票市场融资供给也不会有效扩大非发明专利申请量。由此看出,发达高效的金融市场更有利于培育和支持高科技含量的创新产出。

进一步考察发现,当被解释变量为发明专利时,金融结构市场化程度对企业创新的影响由正转为负的拐点为2.708。而根据表5中模型(1)的估计结果,当被解释变量为全部专利申请数量时,金融结构市场化程度对企业创新的影响由正转为负的拐点为2.388。由此可见,就促进企业发明专利申请而言,金融结构市场化程度可待提升的空间更大。具体而言,当金融结构市场化程度位于[2.388,2.708]区间时,尽管不利于全部专利申请数量的增加,但是,仍体现为促进发明专利数量的正向效应。毛昊等(2018)实证发现,实用新型专利对我国经济增长的贡献近期已显著为负。因此,为推动全面建设创新型国家,当前中国金融结构市场化调整的标准应该以促进发明专利申请数量增加为目标,而非以全部专利申请数量的增加为目标。

(二)按区域金融结构分组 本文根据国家统计局2015年的划分方法进行东、中、西部地区的划分,东部地区是指北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南;中部地区是指山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南;西部地区是指内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆。

中国东、中、西部三大地区之间金融发展水平参差不齐,与中、西部地区相比,东部地区金融发展水平较高,同时市场机制在东部地区金融集聚过程中占据主导地位(俞颖等,2017)。相应地,东、中、西各地区在金融结构市场化程度上也存在较大差异,根据本文采用的样本,东部地区金融规模结构指标均值为0.764,中部地区均值为0.301,西部地区均值为0.283(如图1所示)。从数值来看,东部地区大于中部地区,而中部地区大于西部地区,这说明直接融资比例从东部到中部、再到西部依次递减。那么,一个自然的问题是,分区域来看,金融结构市场化程度对企业创新的影响效应是否存在区域差异?

为回答上述问题,本文区分东、中、西部三个样本分别开展实证分析,结果见表6。根据模型(1)的回归结果,东部地区金融结构指标一次项与二次项的估计系数分别显著为正和负,表明金融结构市场化程度与企业创新产出的倒U型关系在东部地区成立。根据模型(2)和(3)的估计结果,金融结构指标二次项的估计系数在中部地区与西部地区均未通过显著性检验,而金融结构一次项的估计系数在中部地区显著为负。这一结果表明,中部地区金融结构市场化程度的提升对企业创新存在一定的抑制作用。产生上述结果的原因可能在于,东部地区创新要素聚集,各项制度相对完善,整体技术创新水平高,属于创新型国家建设的先行地区,当金融资源趋于饱和且金融市场化程度超过相应拐点时,金融结构市场化程度的提高将会对企业创新产生抑制作用。中部地区存在较多的模仿性创新,这类创新更适宜于通过银行信贷的方式进行融资,相比之下股票市场融资反而会阻碍中部地区的创新产出增加。马微和惠宁(2018)的研究就证实了中部地区金融结构市场化程度对引进模仿创新存在抑制效应。因此,本文基于中部地区的实证结果实际上与马微和惠宁(2018)一致。由此可见,就推动企业创新而言,东部地区需要进一步优化调整资本市场规模,而中部地区适当扩展银行信贷规模则可能是更合适的选择。

(三)按企业所有制分组

所有制性质对企业创新存在重要影响(李春涛、宋敏,2010),不同所有制企业具有的技术创新激励迥然不同(吴延兵,2014)。在获取金融资源的能力上,不同所有制企业也存在差异。在中国,金融机构倾向于给国有企业与大型企业贷款,企业进行信贷时面临“所有制歧视”与“规模歧视”。类似地,股票市场融资对上市企业也有严格要求,国有企业同样可以优先从资本市场获取金融資源。基于上述逻辑,本文进一步考察金融结构市场化程度对不同所有制企业创新的影响,回归结果见表7。

根据模型(2)的估计结果,可以发现金融结构市场化程度与国有企业创新产出存在显著的倒U型关系。国有企业作为我国国民经济的支柱,具有重要战略地位。伴随着中国国有经济布局的不断调整,国有企业逐步退出竞争性领域,转而集中于战略性新兴产业,通过不断深化改革已具备较高的创新效率。因此,金融结构市场化对国有企业创新会产生显著的促进作用。虽然国有企业在获取金融资源上存在天然优势,但在国有企业拥有充裕的资金后,这些企业有将资金配置在较高利润率的金融部门的倾向,这会对实体经济投资尤其是创新产生挤出效应,因而对于国有企业而言,过度的金融支持并不利于企业创新,这与解维敏(2018)的研究结论基本一致。

根据模型(3)的估计结果,金融结构市场化程度与民营企业的创新产出并不存在倒U型关系,但金融结构指标一次项的估计系数显著为正。这一结果表明,金融结构市场化程度的提高能够促进民营企业创新产出的增加。尽管民营企业在中国国家创新体系中占据重要地位,是中国创新驱动的引擎(Xie and Zhang,2015),但对民营企业而言,融资约束仍然是普遍存在的问题。民营企业从事研发活动会遇到更多的融资约束问题,而拥有较高的技术水平是民营企业赢得市场竞争的关键,因此,民营企业更倾向于将资金用于创新投资。对民营企业而言,拓宽股权融资渠道、进而获得更多的直接融资能够显著促进技术创新。

六、研究结论与政策启示

本文采用2003年-2017年中国30个省份和非金融上市公司的面板数据,研究了地区金融结构市场化程度对企业创新产出的非线性影响,试图验证是否存在一个最优的金融结构以促进企业创新产出提升。研究发现,金融结构与企业创新之间并非呈现简单的线性关系,而是存在先升后降的倒U型关系。与此同时,两者之间的倒U型关系存在异质性特征:首先从专利类型来看,金融结构市场化程度与企业发明专利申请呈现显著的倒U型关系,而未对企业非发明专利产生显著影响;其次从地区来看,金融结构市场化程度与企业创新产出在东部地区存在显著的倒U型关系,而在中、西部地区并不存在;最后从企业所有制性质来看,仅国有企业创新与金融结构之间存在显著的倒U型关系,而金融结构市场化程度与民营企业创新产出存在正向的线性关系。

通过加深对目前中国金融结构与企业创新关系的认识,对于金融结构市场化改革的顶层设计蕴含如下的政策启示:第一,应加快发展直接融资尤其是股权融资,形成融资功能完备的多层次资本市场,拓展各类资金进入证券市场的渠道,实现资本市场数量和规模上的扩张,增强资本市场直接融资功能,优化新股发行制度,实现新股发行常态化。第二,要重视资本市场的制度建设,提高资本市场服务的质量与效率,加强对金融市场的有效监管,完善资本市场并购重组与退出机制,推动更多的科技型企业入市,引导资金流入创新型行业。第三,在推动资本市场建设的同时,要继续发挥和加强银行机构对企业创新活动的信贷支持与金融服务,银行金融机构必须把落实创新驱动战略放到更加突出的位置。第四,需要积极推动金融市场对科技含量水平较高的发明专利的促进作用,优化各类金融资源在各地区之间的分布,推动国有企业对金融资源的合理配置,积极缓解民营企业融资约束,促进民营企业技术创新,以更好地推动创新型国家的建设。

参考文献:

[1]冯根福、刘虹、冯照桢、温军,2017:《股票流动性会促进我国企业技术创新吗?》,《金融研究》第3期。[Feng Genfu, Liu Hong, Feng Zhaozhen and Wen Jun, 2017, Does Stock Liquidity Enhance Technological Innovation? Journal of Financial Research,3.]

[2]靳庆鲁、孔祥、侯青川,2012:《货币政策、民营企业投资效率与公司期权价值》,《经济研究》第5期。[Jin Qinglu, Kong Xiang and Hou Qingchuan, 2012, Monetary Policy, Investment Efficiency and Equity Value, Economic Research Journal, 5.]

[3]李春涛、宋敏,2010:《中国制造业企业的创新活动:所有制和CEO激励的作用》,《经济研究》第5期。[Li Chuntao and Song Min, 2010, Innovation Activities in Chinese Manufacturing Firms: The Roles of Firm Ownership and CEO Incentives, Economic Research Journal, 5.]

[4]黎文靖、郑曼妮,2016:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》第4期。[Li Wenjing and Zheng Manni, 2016, Is It Substantive Innovation or Strategic Innovation?——Impact of Macroeconomic Policies on Micro-enterprises Innovation, Economic Research Journal, 4.]

[5]林毅夫、孙希芳、姜烨,2009:《经济发展中的最优金融结构理论初探》,《经济研究》第8期。[Lin Justin Yifu, Sun Xifang and Jiang Ye, 2009, Toward a Theory of Optimal Financial Structure in Economic Development, Economic Research Journal, 8.]

[6]马微、惠宁,2018:《金融结构对技术创新的影响效应及其区域差异研究》,《经济科学》第2期。[Ma Wei and Hui Ning, 2018, Research on the Effect of Financial Structure on Technological Innovation and Its Regional Differences, Economic Science, 2.]

[7]毛昊、尹志锋、张锦,2018:《中国创新能够摆脱“实用新型专利制度使用陷阱”吗》,《中国工业经济》第3期。[Mao Hao, Yin Zhifeng and Zhang Jin,2018, Could Chinas Innovation Get Rid of the Trap of Utility Model System, China Industrial Economics,3.]

[8]谭小芬、李源、王可心,2019:《金融结构与非金融企业“去杠杆”》,《中国工业经济》第2期。[Tan Xiaofen, Li Yuan and Wang Kexin,2019, Financial Structure and Non-financial Corporate Deleveraging, China Industrial Economics,2.]

[9]田轩、孟清扬,2018:《股权激励计划能促进企业创新吗》,《南开管理评论》第3期。[Tian Xuan and Meng Qingyang, 2018, Do Stock Incentive Schemes Spur Corporate Innovation, Nankai Business Review, 3.]

[10]王玉泽、罗能生、刘文彬,2019:《什么样的杠杆率有利于企业创新》,《中国工业经济》第3期。[Wang Yuze, Luo Nengsheng and Liu Wenbin,2019, What Leverage Is Beneficial to Firm Innovation, China Industrial Economics,3.]

[11]吳超鹏、唐菂,2016:《知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据》,《经济研究》第11期。[Wu Chaopeng and Tang Di, 2016, Intellectual Property Rights Enforcement, Corporate Innovation and Operating Performance: Evidence from Chinas Listed Companies, Economic Research Journal, 11.]

[12]吴延兵,2014:《不同所有制企业技术创新能力考察》,《产业经济研究》第2期。[Wu Yanbing, 2014, Innovative Capacities of Different Ownership Enterprises, Industrial Economics Research, 2.]

[13]解维敏,2018:《“脱虚向实”与建设创新型国家:践行十九大报告精神》,《世界经济》第8期。[Xie Weimin, 2018, Transformation from the Fictitious Economy into a Real Economy and Construction of an Innovative Country: Understanding the Spirit of the 19th CPC National Congress Report, The Journal of World Economy, 8.]

[14]熊虎、沈坤荣,2019:《地方政府债务对创新的挤出效应研究》,《经济科学》第4期。[Xiong Hu and Shen Kunrong,2019, The Crowding out Effect of Local Government Debt on Innovation, Economic Science, 4.]

[15]杨子荣、张鹏杨,2018:《金融结构、产业结构与经济增长——基于新结构金融学视角的实证检验》,《经济学(季刊)》第1期。[Yang Zirong and Zhang Pengyang, 2018, Financial Structure, Industrial Structure and Economic Growth: An Empirical Test From the Perspective of New Structural Finance, China Economic Quarterly, 1.]

[16]余明桂、范蕊、钟慧洁,2016:《中国产业政策与企业技术创新》,《中国工业经济》第12期。[Yu Minggui, Fan Rui and Zhong Huijie, 2016, Chinese Industrial Policy and Corporate Technological Innovation, China Industrial Economics, 12.]

[17]俞颖、苏慧琨、李勇,2017:《区域金融差异演进路径与机理》,《中国工业经济》第4期。[Yu Ying, Su Huikun and Li Yong, 2017, The Evolution Path and Mechanism of Regional Financial Difference, China Industrial Economics, 4.]

[18]张成思、刘贯春,2016:《最优金融结构的存在性、动态特征及经济增长效应》,《管理世界》第1期。[Zhang Chengsi and Liu Guanchun, 2016, The Existence, Dynamic Characteristics and Economic Growth Effect of the Optimal Financial Structure, Management World, 1.]

[19]张杰,2019:《中国金融结构性改革的逻辑起点与实施路径》,《探索与争鸣》第7期。[Zhang Jie, 2019, Logical Starting Point and Implementing Path of Chinas Financial Structural Reform, Exploration and Free Views, 7.]

[20]张一林、龚强、荣昭,2016:《技术创新、股权融资与金融结构转型》,《管理世界》第11期。[Zhang Yilin, Gong Qiang and Rongzhao, 2016, Technological Innovation, Equity Financing and Financial Structure Transformation, Management World, 11.]

[21]中國企业家调查系统,2015:《新常态下的企业创新:现状、问题与对策——2015·中国企业家成长与发展专题调查报告》,《管理世界》第6期。[China Entrepreneur Survey System,2015, Enterprise Innovation under the New Normal: Current Situation, Problems and Countermeasures, Management World, 6. ]

[22]钟腾、汪昌云,2017:《金融发展与企业创新产出——基于不同融资模式对比视角》,《金融研究》第12期。[Zhong Teng and Wang Changyun, 2017, Financial Development and Firm-level Innovation Output: A Perspective of Comparing Different Financing Patterns, Journal of Financial Research, 12.]

[23]Aghion, P. and Howitt, P., 1992, A Model of Growth through Creative Destruction, Econometrica, 60(2): 323-351.

[24]Baum, C. F., Schfer, D. and Talavera, O., 2011, The Impact of the Financial Systems Structure on Firms Financial Constraints, Journal of International Money & Finance, 30(4): 678-691.

[25]Beck, T. and Levine, R., 2002, Industry Growth and Capital Allocation: Does Having A Market-or Bank-based System Matter, Journal of Financial Economics, 64(2): 147-180.

[26]Brown, J. R., Fazzari, S. M. and Petersen, B. C., 2009, Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom, Journal of Finance, 64(1): 151-185.

[27]Brown, J. R., Martinsson, G. and Petersen, B. C., 2013, Law, Stock Markets, and Innovation, Journal of Finance, 68(4): 1517-1549.

[28]Fang, V. W., Tian, X. and Tice, S., 2014, Does Stock Liquidity Enhance or Impede Firm Innovation, Journal of Finance, 69(5): 2085-2125.

[29]Grossman, S., 1976, On the Efficiency of Competitive Stock Markets Where Trades have Diverse Information, Journal of Finance, 31(2): 573-585.

[30]Guariglia, A. and Liu, P., 2014, To What Extent do Financing Constraints Affect Chinese Firms Innovation Activities, International Review of Financial Analysis, 36: 223-240.

[31]Hall, B.H. and Lerner, J., 2010, The Financing of R&D and Innovation, Handbook of the Economics of Innovation, 1: 609-639.

[32]Haans, R. F. J., Pieters, C. and He, Z. L., 2016, Thinking about U: Theorizing and Testing U- and Inverted U-Shaped Relationships in Strategy Research, Strategic Management Journal, 37(7): 1177-1195.

[33]Holmstrom, 1989, Agency Costs and Innovation, Journal of Economic Behavior and Organization, 12(3): 305-327.

[34]Hsu, P., Tian, X. and Xu, Y., 2014, Financial Development and Innovation: Cross-country Evidence, Journal of Financial Economics, 112(1): 116-135.

[35]Levine, R., 2002, Bank-Based or Market-Based Financial Systems: Which is Better, Journal of Financial Intermediation, 11(4): 398-428.

[36]Romer, P., 1990, Endogenous Technological Change, Journal of Political Economy, 12(3): 305–327.

[37]Stein, J.C., 1988, Takeover Threats and Managerial Myopia, Journal of Political Economy, 96(1): 61-80.

[38]Xie, Z. and Zhang, X., 2015, The Patterns of Patents in China, China Economic Journal, 8(2): 122-142.

Abstract: The relative scale of bank credit and stock market is believed to determine the macro-financial structure, which in turn will affect the quality of enterprise innovation output through financing constraints. This paper, matching the data of the listed companies in China from 2003 to 2017 with the data reflected in the provincial yearbooks, makes a study of the non-linear impact of financial structure on the quality of enterprise innovation output. It is found that there exists a significant inverted U-shaped relationship between financial structure and the quality of enterprise innovation output. Below a certain critical value, financial structure can promote the quality of enterprise innovation output, whereas after exceeding this specific critical value, it can exert an inhibition on this quality. The result shows that there should be an optimal financial structure to promote the quality of enterprise innovation output. Compared with bank credit, neither the insufficiency nor the excess of the development of the stock market is conducive to promoting the quality of enterprise innovation output. Further research reveals that the inverted U-shaped relationship between financial structure and the quality of enterprise innovation output is only established in the eastern region of the country, and only valid for the state-owned enterprises and for the invention patents with high technology contents. This study helps to enlighten on the current structural reform of financial supply side in China as well as the implementation of the national strategy of innovation-driven development.

Key Words: Financial Structure; Enterprise Innovation; Financing Mode; Invention Patent

責任编辑 叶青