中华苏维埃时期的中央审计委员会

2020-04-10张俊

张俊

为进一步加强党中央对审计工作领导,构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用,2018年2月,党的十九届三中全会决定组建中央审计委员会,作为党中央决策议事协调机构,习近平同志担任中央审计委员会主任。中央审计委员会是在中国特色社会主义审计事业进入新时代的关键时期组建的,具有重大意义和深远影响。探源溯流,在20世纪30年代的中央苏区,也曾在党的领导下建立了较高规格的中华苏维埃共和国中央审计委员会,是对审计管理体制具有创造性的重大探索,在中国共产党领导下近百年的审计史上具有重要的里程碑意义。

成立的时代背景

20世纪30年代,中华苏维埃共和国临时中央政府成立,建立统一的政治制度和军事制度的同时,也建立起统一的财政管理制度和审计制度。之所以建立审计制度,主要是由于革命根据地财政状况十分困难,武装起义初期,各地区在“打土豪、分田地”过程中又出现了乱没收、乱征税和开支无计划的混乱现象。红军三大纪律中明确规定“一切缴获要归公”,但是归公的财物如何管理、如何避免财政管理无政府状态和贪污浪费舞弊行为等问题十分紧迫。党中央为了巩固新生的革命政权、保障供给、加强财政整顿、堵塞财政支出漏洞,决心要建立并强化统一、严格的财政管理机制和审计制度。

在中央苏区,对于审计制度重要性的认识,是一个逐步提升的过程,对审计机关的功能定位,也是一个在实践中不断改进和提升的过程。在中央审计委员会建立前,苏维埃政府曾探索过设立中央审查委员会监督各级党部之财政;设立各级政府财政审查委员会,审查政府部门、社会团体及军队财务情况;在中央财政人民委员部设审计处,省财政部设审计科,代表上一级政府对下一级政府财政预决算进行审查等,对加强财政管理和监督发挥了重要作用。

成立与演进

1933年9月15日,中华苏维埃共和国中央执行委员会选举产生的中央人民委员会召开第49次会议,會议决定对中央财政部相关内设机构进行调整,决定成立审计委员会,隶属于最高行政机关中央人民委员会,与财政部门相互独立,具有专门审计职责,时任中央工农检察部代部长高自立等三位部长(或副部长)担任审计委员会委员。这一决定,标志着审计机构和审计职责正式从财政部门独立出来,审计监督机构和制度更加专业和独立。

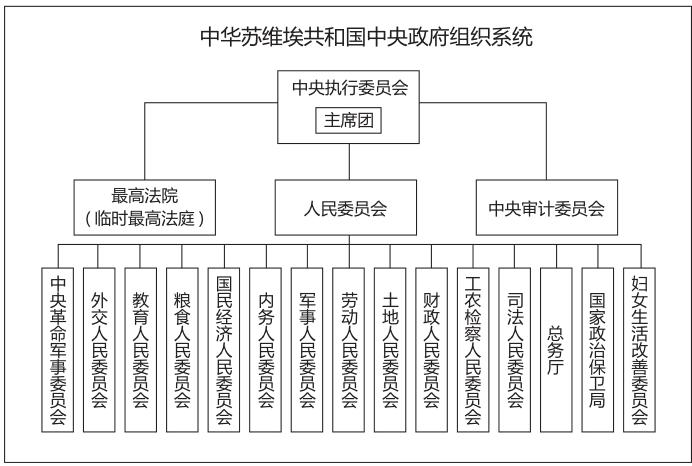

几个月后,新成立的中央审计委员会地位再次发生重大变化。1934年1月,中华苏维埃共和国临时中央政府在中央执行委员会下设了专门的审计机构——中央审计委员会。同年2月,中央执行委员会通过《中华苏维埃共和国中央苏维埃组织法》,规定中央执行委员会下设中央审计委员会,负责审核国家岁入与岁出,监督国家预算执行。中央审计委员会的定位和隶属关系有了新的提升,从隶属于最高行政机关变为直接隶属于最高权力机关,与中央人民委员会、最高法院并列。这一变化体现了党对审计工作的高度重视,突出了审计的独立性与权威性。

中央审计委员会的设置是整个新民主主义革命时期,党领导下对审计管理体制最具有前瞻性的一次制度创新和突破。

指导思想、功能目标和运行机制

中华苏维埃共和国时期,党的思想理论和政治主张决定了审计目标和方向,中央审计委员会始终全面服务于革命战争需要和夺取并巩固革命政权的政治主张。如1934年红色政权第一部审计法规《中华苏维埃共和国中央政府执行委员会审计条例》第一条明确审计目标为“使财政收支适合于目前革命战争的需要”,第二条规定了“中央审计委员会及分会……吸收广大工农群众对于审计的意见”。旗帜鲜明地维护了我们党所代表的阶级利益和意志,深刻反映了“人民群众创造历史”的马克思主义的基本价值理念。

基于革命战争时期的特殊性,立足当时长期经济封锁、经济压力大、财政经济困难的经济环境,紧密服务于党巩固政权、支持革命战争需求的方针和中心工作,中央审计委员会的核心功能目标确定为围绕战时中心工作,反浪费保供给,通过审计维护严格的财政收支和量入为出的预决算制度。其监督范围主要聚焦公共资金和战备物质物资等,效果更多是点状,以指令性为主。

中央审计委员的职责主要基于对各领域预决算全面审查展开,根据《中华苏维埃共和国中央政府执行委员会审计条例》,中央审计委员会负责“审查岁入岁出总预决算、全国行政费预决算、海陆空军预决算、经济建设收支预决算,由中央发补助费的群众团体预决算。中央审计委员会分会审查省苏维埃及省一级机关,中央直属市县及市区苏维埃预决算,各县市苏维埃预决算、地方武装预决算,以及中央审计委员会交办的审查事项。各级苏维埃预算和决算由中央财政人民委员部汇编后,经中央审计委员会审查,人民委员会通过,中央主席团方予批准”。实际工作中,中央审计委员会及其分会围绕预算决算制度的建立和完善、财政的统一、反贪污浪费斗争等中心工作积极开展审计,在促进加强财政监督、严肃财经纪律、缓解财政经济困难等方面取得了显著成效,有力保障了战时财政体系,积极支援革命战争和建设,为夺取并巩固革命政权发挥了重要作用。

重要作用和历史影响

中华苏维埃时期中央审计委员会的设立是中国共产党领导的新生政权对审计工作的重大尝试,虽然只经历了短短几年时间,却是党的历史上的一次伟大创举,发挥了重要作用,对新民主主义革命时期、社会主义革命和建设时期乃至近些年审计事业发展都具有历史性的影响。

一是审计管理体制方面的重大探索,对于审计制度的不断改革创新具有重大历史意义。中华苏维埃共和国首次探索将审计机关直接置于最高权力机关直接领导下的审计体制,是一项历史性的创举,对于深化审计监督重要性认识,提升审计监督地位和层次具有重要意义,也深刻影响到以后各个时期的审计体制改革创新。这一时期在审计体制方面开创的党中央领导审计,财审分离等做法,在新时代也得到传承和发扬。

二是审计重大立法成果为其后的审计立法工作提供了丰富的实践经验。1934年《中华苏维埃共和国中央政府执行委员会审计条例》由最高权力机关中央执行委员会批准,临时中央政府主席毛泽东签署命令颁布,共19条,在当时的历史条件下,能够以这样高规格的立法层级颁布一项部门法规,是非常难得的。该条例全面规定了建立审计监督制度的目的、审计职权、审计体制、审计范围和任务、审计工作报告制度、审计程序等,在立法技术和内容规范上同样具有较高的水准和层次,为审计工作打下了较好的法律基础。这部审计法规成为苏维埃各级政府及红军的审计工作立法的上位法依据,奠定了“依法审计”的基本原则和思想,为日后抗日战争和解放战争时期各地区的审计立法树立了典范,对新时代审计法律制度的健全完善也具有重要借鉴意义。

三是审计结果和成效为服务和保障党的中心工作发挥了重要作用。中央审计委员会成立后,立即制订审计规划,主动对各机关进行巡回审计,对国家企业、中央机关、地方政府和群众团体开展审计,检查发现了预决算制度落实、财政政策执行、贪污浪费等方面问题,中央审计委员会出具的审查情况总结均通过《红色中华》报对外披露,极大地增加了审计工作的透明度,保证了审计监督效用的最大化,获得了很好的社会效应,在巩固苏维埃政权,保障苏区经济建设和红军的物资供应等方面发挥了重要作用。

在中华苏维埃共和国中央审计委员会成立80多年后,新时代中央审计委员会顺应经济社会发展形势产生。两个历史时期的“中央审计委员会”交相辉映,都是党在重大历史转折时期的重大制度创新,充分反映了党对审计工作的高度重视。可以看出,党中央关于改革审计管理体制的重大决策,关于成立中央审计委员会、优化审计署职责的重大举措具有充分的历史和现实逻辑。作为党和国家监督体系的重要组成部分,全国各级审计机关和审计人员应当在中央审计委员会的领导下,进一步坚持党对审计工作的集中统一领导,建立健全党領导审计工作的制度机制,强化审计领域重大工作顶层设计和统筹协调,扎实推进审计管理体制改革,整合优化审计监督力量,拓展审计监督的广度和深度,推进审计整改工作,推动新时代中国特色社会主义事业科学发展。

(摘自《百年潮》2019年第11期。作者为审计博物馆馆长)