浅谈我国上市公司社会责任信息披露现状

2020-04-06闫淑荣郭晓燕

闫淑荣 郭晓燕

[摘 要]伴随着我国经济的快速发展,企业为追求经济效益,往往忽略应承担的社会责任,环境、食品安全、资源匮乏等社会问题层出不穷,给社会带来了非常大的影响,因此,企业的利益相关者及社会公众逐渐关注企业履行社会责任状况。文章选取纳入润灵环球责任评级(下文“RKS”)的2014—2018年滬深A股上市公司作为样本,分析我国上市公司的社会责任信息披露现状,并提出相关合理建议。

[关键词]上市公司;企业社会责任;信息披露

[DOI]10.13939/j.cnki.zgsc.2020.34.008

1 披露企业社会责任信息的必要性

传统的以股东利润最大化的经营方式带来了一系列的社会问题,譬如环境污染、食品安全、资源匮乏等问题层出不穷,逐渐引起社会各方面的关注。在日趋复杂的经营环境中,越来越多的投资者逐渐转向关注企业的非财务信息,与财务信息结合做出正确的决策。企业社会责任信息披露的必要性大致可以分为两个维度:对内与对外。首先,企业披露社会责任信息可以作为企业内部的管理工具。企业披露社会责任信息是对企业履行社会责任进行的系统总结,可以促进社会责任理念在企业内部的传播,进一步提高企业社会责任意识。其次,企业披露社会责任信息可以作为企业对外的沟通工具。有助于企业加强与外部利益相关者的沟通,降低与利益相关者之间的信息不对称程度;突出的企业社会责任会让利益相关者增强对企业的信心,有助于提升企业的市场值;提高企业声誉,企业更容易获取政府支持,对促进企业可持续发展有积极的意义。

2 我国企业社会责任信息披露现状

文章从披露企业社会责任报告的数量与质量两个方面展开分析。

2.1 数量方面分析

首先,从披露企业社会责任报告的总数量上来看。由图1可以看出,2014—2018年披露企业社会责任报告的数量呈增长趋势,由2014年681份增长到2018年851份。上市公司披露企业社会责任报告的数量呈递增趋势,说明我国上市公司企业社会责任意识在不断加强。其次,从披露企业社会责任报告的意愿来看。由图2可知,2014—2018年应规披露数量比较稳定,自愿披露数量增幅明显,由276份增到444份。同时,由图2可以看出,2018年自愿披露社会责任报告的上市公司的数量首次超过应规披露的上市公司的数量,2018年自愿披露数量达444份,占总的披露数量的52.17%。该趋势表明积极主动披露社会责任报告已经成为上市公司信息披露的主要趋势。最后,从是否有第三方审验机构来看。由图1可知,2014—2018年上市公司的披露社会责任报告中仅仅有二十几份是经过第三方审计机构审验的,仅占总的社会责任报告数量的3%~4%。虽然披露社会责任报告的企业呈上升的趋势,但是大部分企业的社会责任报告是未经审验的,故企业披露的社会责任报告的相关信息的真实性存在质疑。

2.2 质量方面分析

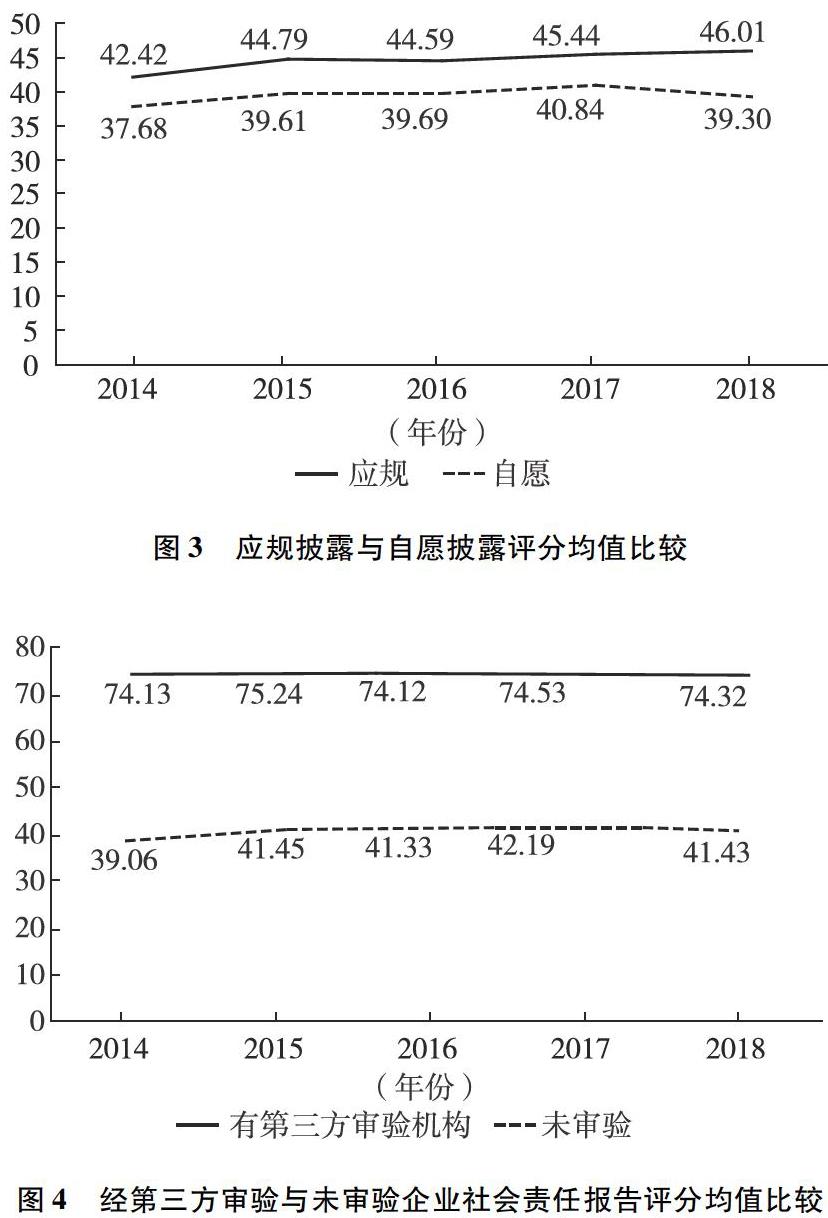

从披露社会责任报告的质量看。由表1可以看出,2014—2017年企业社会责任报告的评分均值从40.50增至43.25,说明企业披露社会责任报告的质量逐年进步,但近几年增长缓慢。然而2018年与2017年相比,由43.25下降至42.51,出现了轻微下降,由此说明A股上市公司社会责任信息披露质量出现了瓶颈。由表1可以看出,披露的社会责任报告的质量良莠不齐,标准差较大,说明各企业所披露的社会责任报告质量存在较大差异。由图3可以看出,应规披露的社会责任报告质量明显高于自愿披露的社会责任报告的质量,披露机制与企业社会责任披露水平有密切的联系。由图4得知,经第三方审计的企业社会责任报告的质量明显高于未经第三方审计的质量,经第三方审计的社会责任报告其信息更具有公信力,独立的第三方审计为企业披露的社会责任信息的可靠性提供了重要保障。

3 相关建议

3. 1 提高企业社会责任意识

一方面,要完善会计人员的知识结构,加强对社会责任相关的学科知识教育。可以组织社会责任方面的研讨会,以此强化企业社会责任意识;另一方面,公司可以在企业文化中嵌入社会责任,使其决策层认识到社会责任的重要性。

3. 2 完善企业社会责任报告披露制度

首先,在结合我国国情的基础上,政府需制定出相关的法律法规,从制度层面规范企业社会责任信息的披露行为,要求更多的企业披露社会责任信息。其次,政府对于企业社会责任报告要加强监管力度。政府及相关部门需要加大奖罚力度,对于社会责任报告存在虚假信息的企业,严格按照相关的规章制度进行惩罚。与此同时,对于披露高质量的社会责任信息的企业给予一定程度的奖励,譬如给予贷款、税收方面的优惠,以此来号召其他企业学习。

3. 3 开展第三方审计工作

我国对企业披露的社会责任报告并未要求对其进行审计,这不仅会成为企业社会责任披露质量提高的绊脚石,也不利于政府等相关部门的监管。一方面,企业可以自行设立内部的审计部门,或者可以聘请第三方独立审计机构对其披露的社会责任信息进行审计,以此保证所披露的信息公允真实,减少利益相关者对披露的信息的质疑,使其利用相关信息做出正确的决策;另一方面,国家审计机关制定一套审计标准,用来审计企业社会责任报告,进一步规范企业社会责任报告的审计工作。

参考文献:

[1]田祖海,叶凯.企业社会责任研究述评[J].中南财经政法大学学报,2017(1):140-147.

[2]马甜甜,陈骏兰.中小企业社会责任会计信息披露现状及对策研究[J].当代会计,2018(5):5-6.

[3]苗鲜鲜.浅谈我国上市公司环境责任信息披露现状[J].现代营销(下旬刊),2019(1):117-119.

[4]张梅,金涛,石艾鑫,等.浙江省民营企业社会责任信息披露现状研究[J].生产力研究,2018(7):82-87,161.

[作者简介]闫淑荣(1964—),女,汉族,安徽亳州人,副教授,研究方向:公路经济分析、企业财务管理、公路会计(政府会计范畴);郭晓燕(1996—),女,汉族,山东德州人,研究方向:企业财务管理。