基于转股价格下调的可转债研究及套利策略

2020-03-30戴静

戴静

摘要:上市公司以可转债方式融资已得到政策鼓励,可转债配置价值逐渐显现。本文结合可转债定价模型及2019年上海证券交易所和深圳证券交易所可转债数据,介绍了上市公司下调可转债转股价格的规定及流程,以及上市公司吸收可转债转换股份的形式,以期为稳健投资者提供策略参考。

关键词:可转债 转股价格 向下修正条款

近年,监管层鼓励上市公司以可转债方式进行再融资,随着审核加速,可转债市场规模快速扩大。根据Wind数据,2019年上海证券交易所和深圳证券交易所共发行可转债127只,发行数量同比增长97%;发行规模为2751.19亿元,同比增长249.36%。2019年有预案但尚未发行的可转债涉及上市公司176家,留存的潜在发行规模为2898亿元。

可转债收益率方面,2019年可转债公募基金整体平均收益率为20.49%,排名首位的南方希元转债基金收益率达到38.95%,排名前10的可转债公募基金平均收益率为33.46%。无论是对于个人投资者还是对于机构投资者来说,可转债都越来越具配置价值。深入研究可转债,提前布局该品种,对稳健投资者具有重要意义。本文拟从转股价格下调对可转债价格的影响,来探析可转债的投资策略。

可转债定价模型

根据可转债定价理论,可转债市场价格的公式如下:

可转债市场价格=最低理论价值+市场溢价

最低理论价值=Max(转股价值,直接价值)

转股价值=普通股的市场价格×转股比率=100×普通股的市场价格/转股价格

直接价值又称纯债券价值,即具有相同特征的非可转债价格。

当公司可转债的最低理论价值为直接价值时,公司股价一般低于转股价格,公司短期内转股的可能性不大。此时,市场溢价为纯债券溢价,纯債券溢价一般与市场利率、公司信用、债券兑付期有关。当公司可转债的最低理论价值为转股价值时,公司股价接近或高于转股价格,随着股价上涨,公司短期内转股的概率增大,市场溢价为转股溢价,相当于转股看涨期权的价格,与行业和公司基本面有关。因此,下调转股价格将提升转股价值,增大转股概率,从而提高可转债市场价格。

上市公司下调转股价格的规定及流程

(一)上市公司下调转股价格的规定

可转债的发行公告或上市公告书里有转股价格特别修正条款,其中对转股价格下调权限和幅度作了规定。根据转股价格向下修正条款,当某一段连续交易日股价低于转股价格的某特定百分比时,董事会有权提议股东大会下调转股价格。一般情况是,当20/30个连续交易日中有10/15个交易日股价低于转股价格80%或85%,即满足上市公司转股价格向下修正条件。关于转股价格下调的幅度,条款中规定新的转股价格不得低于股东大会召开前某一段交易日均价及股东大会召开前一个交易日均价二者中的较高者,同时不低于最新一期审计报告的每股净资产和每股面值。

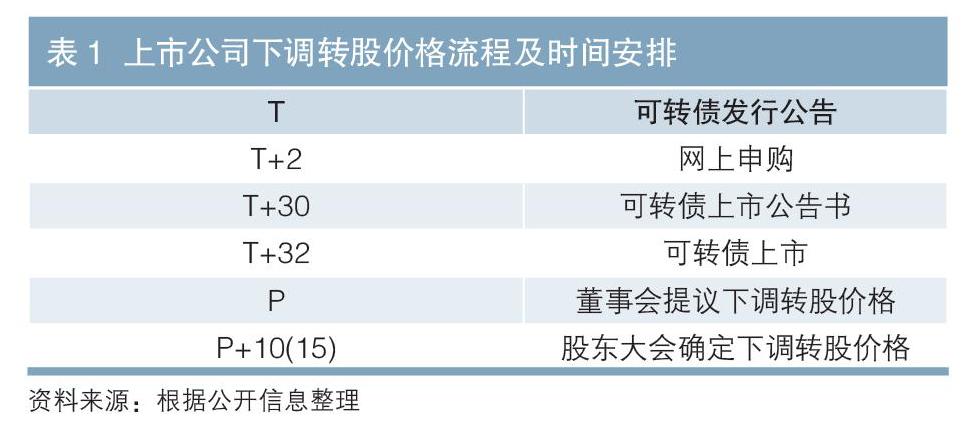

(二)上市公司下调转股价格的流程

根据下调转股价格流程(见表1),当达到转股价格向下修正条件时,如果上市公司要主动下调转股价格,那么需要其董事会提议,并于10~15天后召开股东大会确定是否下调转股价格。如果有的公司刚进入转股期甚至还没有进入转股期就下调转股价格,那么说明该公司转股意愿强,董事会有较强的领导力,这样的可转债较容易转股成功。董事会提议转股价格下调之日往往是可转债价格上涨的变盘日,但这一天转股价格并未下调,真正的下调日是股东大会召开之日。

上市公司吸收可转债转换股份的形式

上市公司吸收可转债转换的股份有以下两种形式。

一是以增发股票、增加资本公积的形式吸收可转债转换的股份。比如宁波银行2018年有25亿元可转债转股(转股数为1.38亿股),上市公司以增发1.38亿股票,增加25亿元资本公积的形式完成转股。一般情况下,上市公司会以这种形式吸收转股,因为上市公司不需要自己购买股份,节约了资金成本,但这种形式短期内会对上市公司股价造成压力。因为下调转股价格,意味着管理层认为公司价值被高估,实际上短期内对股价是利空。

二是通过回购股份的形式吸收可转债转换的股份。比如格力地产,2018年12月用自有资金进行股份回购,回购的股份用于转换公司发行的可转债。这种形式需要动用自有资金来稳定和推动股价。

综上,增发股本不需要动用自有资金,但是短期内会对股价形成压制,如果大股东有解禁、减持等需求,不会有动力促成转股价格下调,从而促进可转债持有人转股;回购股份虽然可以稳定股价,但是需要上市公司动用自有资金,如果上市公司资金紧张,也不会以此方式促进可转债持有人转股。

下调转股价格的上市公司历史统计

2019年在上海证券交易所和深圳证券交易所交易的可转债共有184只,进入转股期的有144只,其中29只可转债发行主体董事会主动提议下调转股价格(见表2)。资金压力较大的民企有强烈的意愿促进债转股,熊市时国企也积极促进债转股。有些上市公司多次下调转股价格,比如蓝思科技两次下调转股价格,已经成功达到转股条件。有的公司还没有进入转股期,就主动下调转股价格,如江苏鼎胜新能源材料股份有限公司(其可转债为“鼎胜转债”)。当达到转股价格向下修正条件时,大部分公司有意愿下调转股价格。

(一)套利思路

在董事会主动提议下调转股价格后,市场预期可转债短期转股概率增大,转股溢价会进一步提升,并且会以当时正股价格预估新的转股价格。根据可转债定价模型,市场重新给出转股价值。下调转股价格通过转股价值和转股溢价的提升,推动可转债价格上涨。

正如前文所述,由于董事会提议下调转股价格的那一日是可转债价格上涨的变盘日,因此如果能在此之前买入可转债,则能获得确定性收益。然而,下调转股价格是上市公司的权利而非义务,会让正股价格短期承压,并且需要大股东综合权衡各种因素。因此即便达到转股价格向下修正条件,有的公司也不会轻易下调转股价格,而是等到正股股价相对转股价格下跌较大幅度,靠正股自身力量上涨很难实现转股,才会主动下调转股价格。如果在可转债刚达到向下修正条件时就选择建仓,可能会付出过多的时间成本。从董事会提议下调到股东大会宣告下调结果,这一段时间是确定的,时间成本可控。所以,我们可选择将达到转股价格向下修正条件的可转债作为监测目标,以董事会提议下调转股价格之日为建仓时机,筛选出下调概率较大的可转债标的,持有至股东大会宣告下调结果做区间套利。

(二)实证分析

在前述董事会主动提议下调转股价格的29只可转债中,众兴转债由于股东减持,下调方案未获股东大会通过。通过汇总分析28只成功下调转股价格的可转债(见表3)发现,在董事会提议下调至股东大会同意下调期间,价格上涨的可转债有21只,下跌的可转债有7只,上涨比例为75%;上涨的可转债价格平均涨幅为3.68%,下跌的可转债价格平均跌幅为1.93%。其对应的上市公司,正股价格上涨的有16家,正股价格下跌的有12家,上涨比例约为57%;上涨公司正股价格平均涨幅为8.06%,下跌公司正股价格平均跌幅为7.42%。由此可见,在套利期间,可转债价格上涨的数量多于正股价格上涨的数量,价格下跌的可转债跌幅远低于其对应上市公司的正股价格跌幅。28只可转债平均持有时间为18.75天,价格平均涨幅为2.28%。

作者单位:中钢投资有限公司资产管理部

责任编辑:鹿宁宁 罗邦敏