我国保险业股票Е陋系数稳定性分析

2020-03-25陆亚东黄一原

陆亚东 黄一原

[摘要]文章将2015年6月12日至2019年9月6日共計1036个交易日的沪深300指数日收益率作为市场平均收益率,利用Eviews 90计量分析软件,分别采用单一指数模型与邹氏稳定性检验方法对我国保险业的6家上市公司的β系数及其稳定性进行估计与分析,发现我国保险业股票β系数的稳定性存在差异化现象,小规模保险公司股票的β系数相较于大规模的保险公司来说更加稳定。

[关键词]保险业;β系数;单一指数模型突变点;邹氏检验

[DOI]1013939/jcnkizgsc202009050β系数是CAPM模型中能够评估证券市场系统性风险的一个重要参数。用历史数据测算的β系数是否具有一定的稳定性,将直接影响到以β系数为导向的实际投资效果。文章以我国保险行业6家上市公司的股票为研究对象,对我国保险业资本市场β系数的稳定性进行实证分析,以此来评价将预期收益模型应用于保险业资本市场的实际绩效。

1β系数模型构建

确定β系数的模型有两种,一种是经典的CAPM资本资产定价模型,其形式可以表示为:

E(Ri)=Rf+βi[E(Rm)-Rf]

其中,E(Ri):第i个证券的预期收益率;βi:第i个证券的β系数;Rf:无风险收益率;Rm:市场预期收益率。

另一种是威廉·夏普提出的单一指数模型,其形式可以表示为:

Ri=αi+βiRm+εi

其中,Ri:第i个证券的收益率;αi:第i个证券的超额收益率;βi:第i个证券的β系数;Rm:市场收益率;εi:第i个证券的扰动项。

如果使用CAPM资本资产定价模型来确定β系数必然要涉及对无风险利率的选择问题,而我国的无风险利率目前尚没有一个统一性结论,另外CAPM模型本身还有严格的假设要求等问题,所以利用它来进行β系数的实证检验比较困难。而威廉·夏普的单一指数模型假设相对宽松,市场不必一定要处于均衡状态,所以文章基于单一指数模型构建β系数模型,根据所选保险板块单个股票的日收益率对市场的日收益率进行回归,获得β系数的估计量,作为待检验的保险个股β系数。其中个股收益率和市场收益率都采用简单收益率的计算方式。简单收益率的计算形式如下:

Rt=Pt-Pt-1Pt-1

式中,Rt表示该股票第t天的收益率;Pt和Pt-1分别表示该股票第t天和第t-1天的收盘价。

2β系数稳定性检验

在可以对股票β系数稳定性进行检验的众多方法中,文章应用可以克服相关性分析方法局限性的邹氏检验来构建β系数稳定性检验模型。邹氏稳定性检验包括邹氏突变点检验和邹氏预测检验两种,文章选择邹氏突变点检验方法进行研究。

邹氏突变点检验能够测定β系数模型在两个时间段内是否发生了结构性变动,其基本思想是将所有数据分割成两个以断点为边界的样本,并通过测试全局估计和样本估计的差异来检验线性回归模型的稳定性。若其差异较大,说明线性回归模型不稳定。该检验原假设为两个样本的回归方程不是显著不同的。构建F统计量如下:

[RSSN-(RSSn1+RSSn2)](k-1)(RSSn1+RSSn2)N-2k-2~F(k-1,N-2k-2)

其中,N、n1和n2分别是总样本、第一个子样本和第二个子样本的观测值数目,k为解释变量个数。设定当构建的F统计量伴随概率大于显著性水平5%时,接受原假设。

3研究数据与突变点的选择

考虑到保险板块的中国人保在2018年11月16日才在A股上市交易,数据量太少,而且它目前的流通市值只有100亿左右,在保险板块股中流通市值权重太小,因而不将其纳入研究范围内,而选取其他6只保险板块的股票。这6只股票中除了天茂集团在深圳证券交易所上市交易,其他5只都在上海证券交易所上市交易。另外,在市场收益率的计算上选择成分股数量多、市场代表性强的沪深300指数作为市场指数。文章研究选取的6只保险板块股票除了西水股份外都是沪深300指数的成分股。

2015年6月12日沪深300指数尝试突破先前高点失败,随后在下一个交易日开始持续性下跌,新一波熊市开始。另外,由于受到经济增速放缓、贸易战等诸多内外部因素的影响,我国股市至今也没有走出这一波熊市的阴影。目前大多数金融机构估计β系数一般要用到5年以上的股票历史数据,但考虑到我国股市的风险特征在新一波熊市开始以后已经发生很大变化,文章因此选取2015年6月12日至2019年9月6日的保险板块股票及沪深300指数的日收益率数据,并剔除各股停牌期间的交易日数据。

文章选取的数据样本时间跨越2015年6月12日至2019年9月6日,在此期间国家监管政策、宏观经济形势等因素的变动都会对保险板块股票β系数的稳定性产生影响。2018年7月6日正式打响的中美贸易战对我国股票市场产生了较大的消极作用,可以将其视作我国股市新阶段中的一个关键时间点。文章以2018年7月6日这一天作为邹氏稳定性检验的突变点,将样本数据以此为界划分为两部分进行β系数的稳定性分析。

4研究结论

文章采用邹氏稳定性检验方法中的突变点检验来对我国保险类股票β系数的稳定性进行了实证分析,检验结果表明我国保险类股票β系数稳定性之间存在差异化现象。

41保险业β系数分析

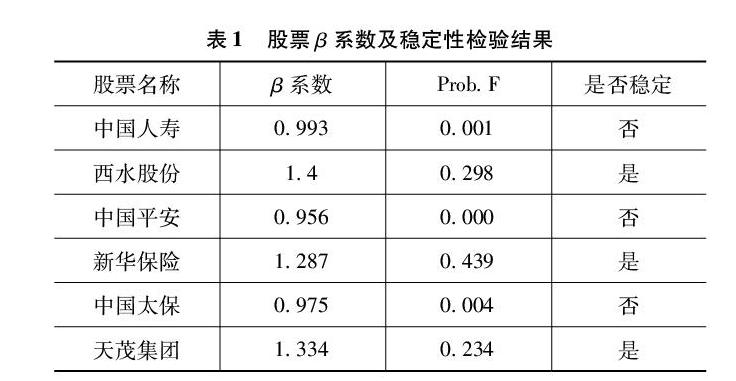

通過最小二乘法回归估计得到的保险板块股票β系数结果如表1所示,中国人寿、中国平安和中国太保的β系数均大于0,但小于1,表明这三只股票的收益率变化与市场同向,其个股收益率波动相较于市场收益率更加平缓,属于防守型股票;而西水股份、新华保险以及天茂集团的β系数均大于1,个股收益率波动水平大于市场收益率波动水平,属于进攻型股票。我国保险业资本市场β系数在1附近上下波动,其中β系数较大的三只股票的流通市值较小,其面临的系统性风险高于市场风险水平;而β系数较大的三只股票流通市值较大,其面临的系统性风险低于市场风险水平。另外从实际的公司经营角度来看,后三者在我国保险市场所占据的市场份额也要远远大于前三者。

42保险业β系数稳定性分析

将2018年7月6日作为突变点,分别对6只股票进行了邹氏稳定性检验中的突变点检验,最终的检验结果如表1所示。为使邹氏突变点检验的原假设H0:两个子样本的回归方程不存在显著性的结构变化成立,邹氏突变点检验中F统计量的伴随概率要大于005,在文章选择研究的保险行业6只股票中,西水股份、新华保险和天茂集团的F统计量伴随概率均大于5%,表明应该接受邹氏稳定性检验的原假设H0,认为其两个间隔时间段内的β系数观察值归属于同一个β系数回归模型,即这三只股票的β系数具有稳定性。而另外的中国人寿、中国平安以及中国太保这三只股票的F统计量伴随概率小于5%,应拒绝其β系数具有稳定性的原假设,即这三只股票的β系数不具有稳定性。

综上所述,我国保险业β系数稳定性存在差异化现象:小流通市值股票的β系数相比大流通市值股票更加稳定,保险类股票β系数的稳定性与其流通市值的规模大小可能存在一定的联系。另外从行业发展的角度来看,在我国保险市场具有代表性地位的中国人寿、中国平安和中国太保这三家重要上市公司的股票β系数不稳定,也说明了我国保险业还不够成熟,依然有很大的发展空间。

参考文献:

[1]张琪我国外贸行业资本市场β系数稳定性分析[J].电子制作,2015(3).

[2]丁晓裕我国金融行业贝塔系数与其稳定性分析[J].商业经济研究,2014(8).

[3]樊丽娟,周静中国股票市场贝塔系数稳定性研究[J].北方经贸,2007(12).