中国季度GDP核算数据质量研究

2020-03-24杨利雄张春丽李庆男

杨利雄,张春丽,李庆男

(1.兰州大学 管理学院,甘肃 兰州 730000; 2.西北民族大学 经济学院,甘肃 兰州 730030;3.台湾中山大学 经济研究所,台湾 高雄 80611)

一、引 言

宏观经济数据质量对于个体决策者和宏观政策制定者都具有重要的意义。因信息不完全、样本不完整或部分变量不易观察等各种限制,对于GDP数据,世界各经济体都采用先公布初步数据。随后,当新信息、更多样本或新统计方法可用时,再根据新信息对初始数据做修正。初步数据虽然具有及时性,却不准确;修正数据更准确,却不及时。对于世界各经济体而言,存在共同难题:宏观数据面临准确性和及时性之间的权衡。近年来,国内外研究对中国GDP数据质量提出了质疑[1-2]。同时较大数据修正常常被作为质疑中国GDP数据质量的证据[3]。然而,各个经济体都会对初步GDP数据做出较大修正,比如美国GDP数据修正也很多,尤其在经济衰退期[4-5]。因此,存在较大的修正不适宜作为数据质量评价的重要指标,GDP数据修正也不应该作为评价政府统计部门的依据,而应作为有限资源约束下的一个典型事实[6]。因此,如何核算和发布GDP数据在世界范围内仍然是研究者和政策制定者面临的重要课题[5]。

根据中国2017年改革后的GDP新核算制度,取消季度GDP初步核实,现划分为初步核算和最终核实两个步骤。中国2017年之前的季度GDP核算和数据发布分为初步核算、初步核实和最终核实三个步骤。初步核实数据是对初步核算数据的修订,最终核实数据是对初步核实数据的修订。季度GDP初步核算对时效性要求很强,一般在季后15天左右公布。这时,GDP核算所需要的基础资料不能全部获得,因此季度GDP初步核算需利用专业统计资料和相关指标推算得到。之后,随着获得的基础资料不断完善,可以对GDP数据进行两次修订,使其更加准确地反映经济发展实际情况,季度GDP初步核实数据在年度GDP初步核实数据发布后45天内完成;季度GDP最终核实数据在年度GDP最终核实数据发布后45天内完成。因此,尽管最终核实数据更加准确,但无法满足数据使用者对及时性的需求。数据使用者在判断和分析经济运行现状时,只能采用GDP初步核算数据。随着经济持续性地高增长,中国在世界经济体中的影响越来越大,对中国初步核算数据的需求与日俱增。进而,中国季度GDP初步核算数据能否真实反映宏观经济运行现状,不仅关系到企业投资决策和个人消费投资决策,还关系到财政政策和货币政策的有效性。同时,随着中国经济影响力的不断扩大,个体经济决策和其他经济体政策制定越来越依赖于中国GDP数据。因此,评估中国GDP核算数据的质量具有重要意义。那么,中国季度GDP初步核算数据和初步核实数据质量如何?相对于初步核算,初步核实数据是否能更精确地进行预测?取消初步核实数据是否合理?

为了评估GDP数据质量,最近研究中常见做法是:将初步数据视为对真实GDP的预测,而将最终核实数据视为真实值,进而数据质量评估转化为预测评估,评估数据质量转化为检验初步数据的无偏性和有效性。检验GDP初步数据的无偏性和有效性成为已有研究的标准方法,但研究结果却相互矛盾。孙艳和贡颖研究了中国GDP初步核算数据,发现满足无偏性[7];Sinclair 和Stekler研究了美国GDP数据,发现了存在偏差的证据[8-9];郭红丽和王华考察了中国GDP核算误差的特征事实与发生机制,发现是否存在偏差依赖于计量方法[10];Yang研究了中国GDP的初步核算数据,也不能拒绝存在偏差的原假设[11]。

本文基于新角度和新方法考察了中国GDP数据质量,比较了初步核算与初步核实数据的预测精度。首先,基于新数据和新视角,系统地考察中国季度GDP及其三大产业初步核算数据与初步核实数据的有效性和无偏性。考虑三大产业的原因是:即使季度GDP数据是无偏的和有效的,也可能第一、第二和第三产业数据存在偏差,但偏差相互抵消使得汇总数据表现为无偏和有效。这种情况下,校正三大产业各自的偏差有助于提升季度GDP初步核算数据的精度。其次,本文考察季度GDP初步核算数据与初步核实数据,作为真实GDP数据的预测,是否预测精度存在显著差异。如果初步核实数据的预测精度相对初步核算数据不存在明显提升,则统计部门花费人力物力提供和发布初步核实数据是不必要的。因此,新的核算制度改革是合理的。

为比较不同模型预测能力,Clark和McCracken通过检验不同预测模型的均方误差,建立了一系列等预测精度检验[12-14]。本文扩展了Clark和McCracken的等预测精度检验[14]。该等预测精度检验需要估计预测误差二阶矩之差的方差。因此,如果两个模型的预测误差存在截面相关和序列相关,小样本情况下得到上述方差的准确估计是十分困难的,进一步导致等预测精度检验出现小样本表现扭曲[15-16]。通过构造预测误差高阶矩,建立新的等预测精度检验,并给出了新检验统计量的极限分布,使用蒙特卡洛模拟提供了新检验的临界值。并使用蒙特卡洛模拟研究了Clark和McCracken的等预测精度检验和新建立等预测精度检验的有限样本表现。Clark和McCracken等预测精度检验拒绝原假设,即存在严重检验水平扭曲[14];而本文建立的等预测精度检验错误拒绝原假设的风险较小,且当样本变大时,几乎不存在检验水平扭曲,因而,新的检验具有更好的有限样本性质。

中国GDP初步核算数据和初步核实数据均满足无偏性和有效性,即中国初步核算数据质量良好。因此,传统评估方法无法评估初步核算和初步核实数据的优劣,即无法得到是否应该取消初步核实数据。通过比较初步核算数据和初步核实数据的预测精度,发现初步核实数据预测精度更高。但在5%的显著性水平下,两者预测精度相等的假设不能被拒绝,即初步核实数据的精度有所提升,但这种提升并不十分明显。因此,花费人力物力收集信息发布初步核实数据也不必要。中国取消季度GDP初步核实,并将季度GDP核算分为初步核算和最终核实两个步骤的改革方案具有合理性。

本文主要贡献:第一,从理论角度,在Clark和McCracken的等预测精度检验框架下,新建立了一个等预测精度检验,新的检验能更好地控制第一类错误,即错误地拒绝原假设的概率,为比较不同模型的预测能力提供了一个新工具;第二,从实证角度,首先基于季度GDP数据和第一、二、三产业的数据,考察了初步核算数据以及初步核实数据是否均为真实数据的无偏有效估计,排除了三大产业数据存在相互抵消偏差的可能,使用等预测精度检验表明了取消季度GDP初步核实,并将季度GDP核算分为初步核算和最终核实两个步骤的改革方案具有合理性。

二、等预测精度检验及有限样本表现

首先扩展Clark和McCracken等预测精度检验,构建适用于本文的新检验统计量,推导相应极限分布。然后使用蒙特卡洛模拟比较不同等预测精度检验的有限样本性质。

(一)等预测精度检验

记中国第t期的初步核算数据、初步核实数据和最终核实数据分别为Ft、St和At。参照文献,最终核实数据At被视为真实数据,而初步核算数据Ft和初步核实数据St被视为预测值。显然,如果两个预测的预测精度没有显著差异,则花费人力物力去发布初步核实数据是没有必要的。因此,建立如下模型:

(1)

(2)

(a)

(b)图1 均方误差大的预测(a)与预测误差方差小的预测(b)

假设1允许预测误差项ut和vt之间存在横截面相关,同时也保证了可以对预测误差项ut和vt及其平方使用大数法则和中心极限定理。mixing假设本质上是一种大样本独立,即虽然距离较近的事件之间具有截面相关与序列相关,但相距十分遥远的事件之间是几乎独立的。大样本独立是统计推断的基本要求,如果大样本独立不满足,则后续参数估计和统计推断均无法实行。

(3)

→σm[W(r)-rW(1)]

(4)

(5)

表1 等预测精度检验单边检验临界值

(二)等预测精度的有限样本性质

使用蒙特卡洛模拟比较等预测精度检验MSE-t和MSE-m的有限样本表现。参照Clark和McCracken的模拟设定,数据生成过程如下:

(6)

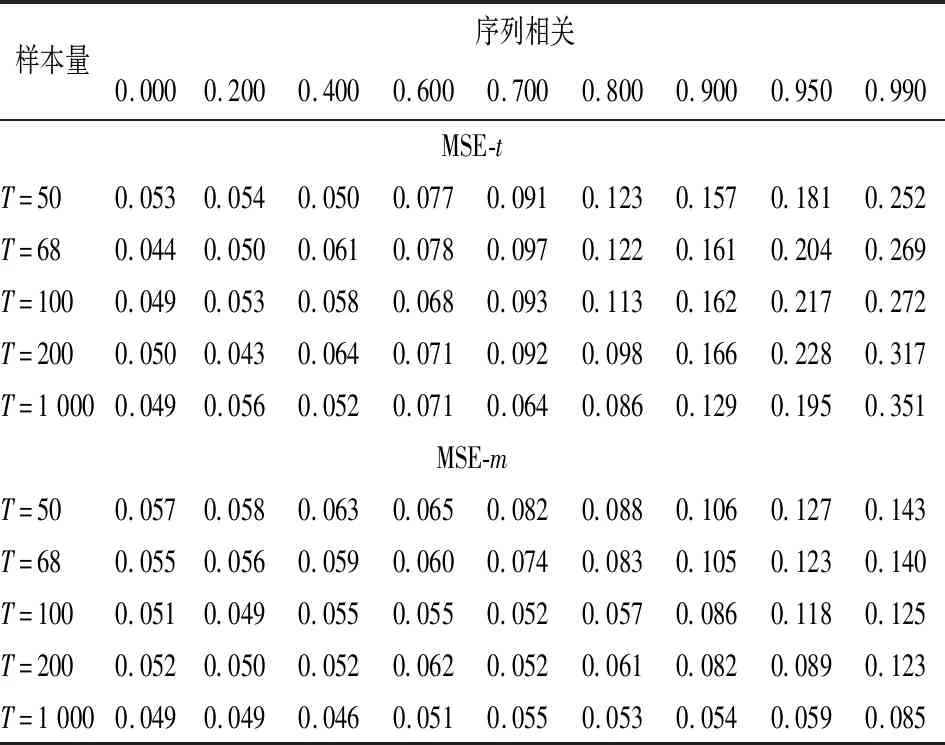

其中,α0=0,α1=1,β0=0,β1=1,xt=0.9xt-1+et,ut+1=ρut+ft+1+e1,t+1,vt+1=ρvt+ft+1+e2,t+1,ut、ft、e1,t+1与e2,t+1相互独立,var(et)=var(e1t)=1,var(e2t)=var(ft)=1,ρ分别用于控制预测误差中的序列相关和横截面相关。s控制两个预测误差的方差差异,当s=1时对应等预测精度检验的检验水平,s=1.2,1.5和2对应检验的功效。模拟使用Gauss软件编程实现,在5%的显著性水平下计算检验水平和检验功效。

表2给出了等预测精度检验MSE-t和MSE-m的检验水平。从模拟结果看,当自变量xt的序列相关性较弱时(如ρ≤0.6),两个检验的检验水平都与显著性水平5%接近。但随着自变量的序列相关性变强,Clark和McCracken等预测精度检验MSE-t呈现出严重的虚假拒绝问题;并且当自变量的序列相关性越强,MSE-t的虚假拒绝问题越严重;而样本的增加不会消除上述虚假拒绝问题,反而可能变严重。本文新建立的等预测精度检验MSE-m检验水平也会随序列相关的增加而变差,但程度不严重,且随着样本增加,检验水平会接近显著性水平5%。因而,从检验水平来看,MSE-m的检验水平更加准确。

表3给出了等预测检验的检验功效,模拟结果显示:随着样本增加,两个检验的检验功效均会显著提升。从表3模拟结果来看,随着自变量xt的序列相关增加,两个检验的检验功效都有所降低。随着两个预测误差方差的之间的差异变大(即s变大),等预测精度检验MSE-t和MSE-m的检验功效也会提升。总之,MSE-t得到的检验功效强于MSE-m,但MSE-m具有更准确的检验水平。因此使用新建立的等预测精度检验MSE-m可以明显减轻错误拒绝原假设的风险。

表2 等预测精度检验的检验水平

表3 等预测检验的检验功效

三、实证结果

本文于2000年至2018年的季度GDP数据进行分析。该数据来源于2000年1月至2018年3月的《中国经济景气月报》,数据单位为亿元。同时将所有季度GDP数据除以10 000,即GDP数据单位换算为万亿元。其中,国家统计局只公布季度累计GDP数据,各季度GDP由累计值相减得到。每季度的数据均包括:初步核算数据、初步核实数据和最终核实数据。

季度GDP初步核算对时效性要求很强,一般在季后15天左右公布。GDP核算所需要的基础资料不能全部获得,因此季度GDP初步核算利用专业统计进度资料和相关指标推算得到。之后,随着可以获得的基础资料不断完善,可以对GDP数据进行修订,使其更加准确地反映经济发展实际情况,形成初步核实数据和最终核实数据。季度GDP初步核实数据在年度GDP初步核实数据发布后45天内完成;季度GDP最终核实数据在年度GDP最终核实数据发布后45天内完成。因此,虽然初步核实数据和最终核实数据更精确,但严重滞后,使得数据使用者必须依据初步核算数据做出决策。

表4 中国GDP数据的无偏性和有效性检验

本节首先评估初步核算数据的质量,然后,研究初步核实数据是否对预测精度具有重要提升作用。按照文献中惯用的方法,将初步核算数据以及初步核实数据视为预测值,最终核实数据被视为真实数据。

为了比较初步核算数据和初步核实数据的预测精度,本节使用前文讨论的检验,分析初步核算数据与初步核实数据两个预测是否存在系统性差异,如果初步核实数据与初步核算数据的预测精度相当,即两者没有系统性差异,则花费人力物力发布初步核实数据是不必要的。

表5 季度GDP和三大产业GDP数据预测精度比较

综上,中国GDP初步核算数据和初步核实数据均满足无偏性和有效性,因此中国初步核算数据质量良好。同时,通过比较初步核算数据和初步核实数据的预测精度,发现初步核实数据预测精度更高,但在5%的显著性水平下,两者预测精度相等的假设不能被拒绝,即初步核实数据的精度有所提升,但这种提升并不十分明显。因此,花费人力物力收集信息发布初步核实数据没有必要。另一方面,取消季度GDP初步核实,并将季度GDP核算分为初步核算和最终核实两个步骤的改革方案具有合理性。

四、结 论

因信息不完全、样本不完整或部分变量不易观察等人力物力的限制,对于GDP数据,世界各经济体都采用先公布初始数据。随后,当新信息、新样本或新统计方法可用时,再根据新信息对初始数据进行修正。中国2017年之前的季度GDP核算和数据发布分为初步核算、初步核实和最终核实三个步骤。初步核实数是对初步核算数的修订,最终核实数是对初步核实数的修订。根据中国2017年改革后的GDP新核算制度,取消季度GDP初步核实,并将季度GDP核算分为初步核算和最终核实两个步骤。

本文重点研究了两个问题:中国的季度GDP初步核算数据和初步核实数据质量如何?相对于初步核算,初步核实数据是否更精确,取消初步核实数据是否合理?为此,本文首先基于季度GDP数据和第一、二、三产业的数据,考察了初步核算数据以及初步核实数据是否均为真实数据的无偏有效估计。研究发现:在5%的显著性水平下,中国初步核算数据和初步核实数据是无偏的和有效的,但这些结果无法比较初步核算数据与初步核实数据作为真实GDP预测的预测精度,即不能通过无偏性和有效性检验判断发布初步核实数据的必要性。因而,本文扩展了Clark和McCracken等预测精度检验,通过预测误差高阶矩构造新的等预测精度检验,并给出了新检验统计量的极限分布,提供了新检验的临界值,并使用蒙特卡洛模拟研究了Clark和McCracken等预测精度检验和本文新建立等预测精度检验的有限样本表现,发现Clark和McCracken的等预测精度检验存在严重的检验水平扭曲。而本文建立的等预测精度检验错误拒绝原假设的风险较小,当样本变大时,几乎不存在检验水平扭曲,因而具有更好的有限样本性质。使用上述等预测检验发现:通过比较初步核算数据和初步核实数据的预测精度,发现初步核实数据预测精度更高,但在5%的显著性水平下,两者预测精度相等的假设不能被拒绝,即初步核实数据的精度有所提升,但这种提升并不十分明显,故而,花费人力物力收集信息发布初步核实数据没有必要。因而,取消季度GDP初步核实,并将季度GDP核算分为初步核算和最终核实两个步骤的改革方案具有合理性。