美国贷款质量20年变迁及中美对比研究(下)

2020-03-19孙翔宇周琼

孙翔宇 周琼

工商业贷款是美国银行业的主要信贷业务之一,是以企业为借款人的贷款。在经济周期性波动过程中,工商业贷款质量、规模会发生明显变动。

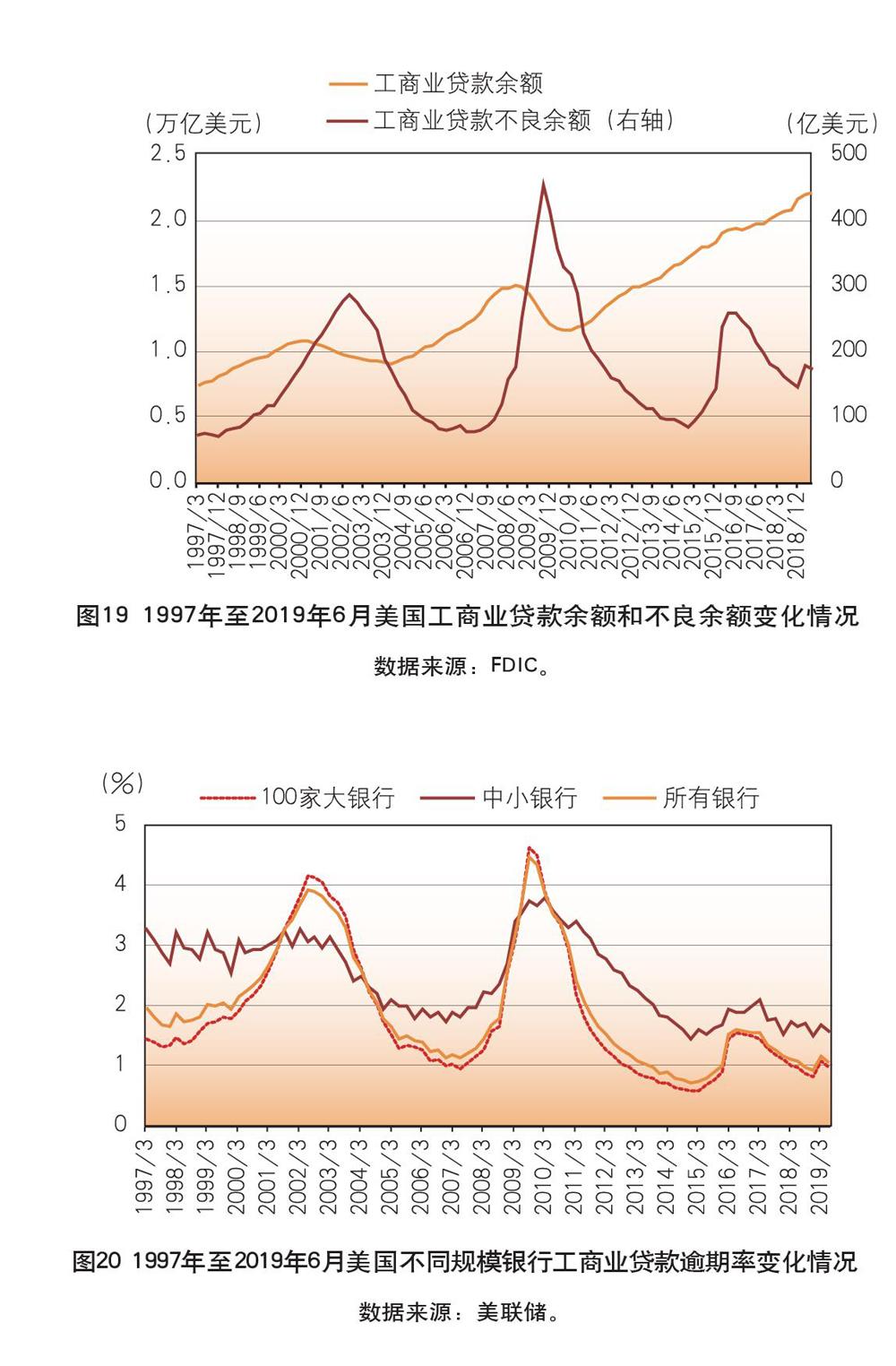

工商业贷款稳步增长,不良余额较低

1997年至2019年6月,美国工商业贷款规模稳步增长,从7462亿美元增加至2.2万亿美元,占贷款余额的比重经历先上升后下降的过程,仍为21.50%保持不变。工商业贷款受宏观经济影响较为明显,2000年的互联网泡沫破灭和2008年的金融危机时期,工商业贷款余额都经历了一段时间的下降,而不良余额在这一时期上升。金融危机后,贷款余额继续上升,不良余额则逐渐下降并保持稳定(见图19)。

工商业贷款质量较好,大银行逾期率更低

在互联网危机和金融危机时期,美国银行业工商业贷款的逾期率和核销率均有明显上升,且大银行的波动幅度更大,原因在于大企业多为大银行的客户,受经济周期影响明显。金融危机后,美国工商业贷款逾期率、核销率均下降,且保持较低水平,相比其他贷种质量较好。其中,大银行的逾期率低于中小银行,核销率在大中小银行之间无明显差异(见图20、图21)。

中美银行业贷款质量情况对比

中美两国国情、经济模式等都有差异,因此银行业贷款质量也存在不同之处。

中美银行业不良贷款情况对比

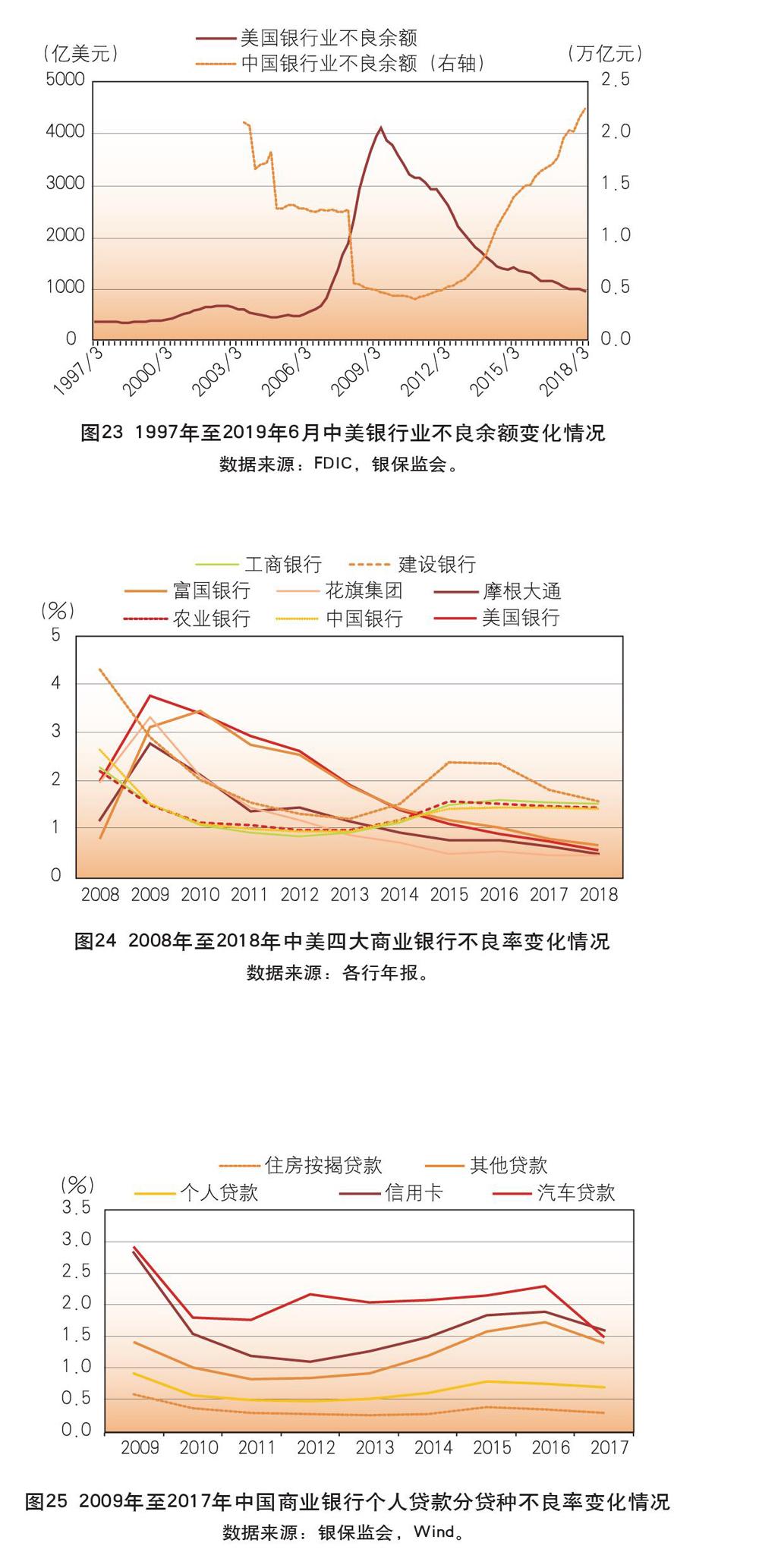

中美银行业整体贷款质量对比。1997年以来,中美两国银行业整体贷款质量变化情况有明显差异。2007年之前,美国银行业贷款质量整体较为平稳,不良率从1997年3月末的1.10%降至2006年末的0.80%,受金融危机冲击上升到2010年3月末的最高点5.46%,之后一直下降到2019年6月末的0.93%;不良余额从1997年3月末的380.59亿美元上升到2010年3月末的最高点4100.48亿美元,之后一直下降到2019年6月末的956.80亿美元。中国银行业不良率从2003年末的13.9%一直下降至2011年9月末的最低点0.9%,之后逐渐反弹,2019年6月末为1.81%;不良余额从2003年末的2.10万亿元下降至2011年9月末的最低点4078亿元,之后逐渐上升,2019年6月末为2.24万亿元。中美银行业资产质量的变化是中美经济周期不同步的明显体现(见图22、图23)。

中美大型商业银行不良率对比。本节选取中国和美国规模最大的四家商业银行(以下简称“四大银行”),比较2008年以来不良率变化情况。受金融危机影响,美国四大银行不良率在2009年飙升,摩根大通、美国银行、花旗集团不良率均在2009年达到最高点,富国银行不良率在2010年达到最高点,之后美国四大银行不良率一直下降,2018年末分别为0.49%、0.56%、0.46%和0.68%。中国四大银行不良率从2008年开始下降,工商银行、建设银行、中国银行不良率于2012年达到最低点,农业银行不良率于2013年达到最低点,之后开始反弹,2016~2018年稳中有降,2018年不良率分别为1.52%、1.46%、1.42%和1.59%。整体来说,2009~2013年,中国四大银行不良率低于美国四大银行,2014年之后,中国四大银行不良率不断上升,逐渐超过美国四大银行(见图24)。

中美个人贷款质量比较

2009~2017年,中国商业银行个人贷款分贷种不良率变化情况如图25所示。个人贷款总体不良率在0.49%~0.92%之间变动,信用卡贷款不良率在1.11%~2.83%之间变动,汽车贷款不良率在1.50%~2.92%之间变动,住房按揭贷款不良率在0.29%~0.59%之间变动,其他贷款不良率在0.84%~1.73%之间变动。汽车贷款和信用卡贷款质量较低,住房按揭贷款的不良率明显低于总体水平,可见优质的住房贷款作为中国个人贷款中体量最大的部分,显著拉低了个人贷款不良率(见图25)。

美国汽车贷款质量最好,中国住房贷款质量最好。汽车贷款是美国质量最高的贷种;而在中国汽车贷款是个人贷款中不良率较高的贷种,住房贷款质量最高。这种现象的出现与中美两国的经济特点和居民消费心态、文化有很大關系。对美国人而言,汽车贷款有非常重要的意义。尤其是贫困人口,如果没有汽车他们可能无法到合适的地区找到工作,进而无力支付房贷。因此在美国的家庭债务中,汽车贷款是借款人最后违约的贷种,贷款质量较高。目前美国次级汽车贷款规模和过去的次级按揭贷款相比较小,暂时不具备引发系统性风险的可能,但近年来的快速增长埋下了隐忧(吴家明,2018)。

住房贷款是中国最优质的贷款,因为随着中国城市化进程的推进,广大居民对住房有较大“刚需”,且多年来房地产市场快速发展,虽有局部的房价下跌,但总体上还没有发生过房价大幅下跌的危机。

中美学生贷款不良率都较高,但美国情况更严重。美国学生贷款和中国助学贷款不良率均较高,究其原因一方面是毕业生就业形势一般,起薪较低,偿贷能力不足;另一方面,学生贷款通常无抵押无担保,贷款发放过程信息不对称较为严重。但美国学生贷款规模更大,是非房家庭债务中规模最大的部分,且美国毕业生会通过海外就业等方式主观逃避还贷,坏账情况更严重。相比之下中国助学贷款违约更多是由于学生自身偿贷能力不足、对助学贷款认识不全面、信用意识不足等客观原因(刘英等,2013)。出现这种差异的原因:一是美国高等教育学费远高于中国;二是中国助学贷款在校期间都是免息的,美国除联邦政府发放的学生贷款,从入学期间就开始计息,因此美国学生承担的还款压力更大。

中国信用卡贷款增长迅速,中美不良率都较高。信用卡是美国个人贷款中不良率最高的贷种,2017年超过汽车贷款成为中国个人贷款中不良率最高的贷种。金融危机后,美国信用卡贷款余额相对平稳,中国信用卡贷款规模则快速增长,根据中国人民银行数据。美国信用卡贷款余额在2008年末达到8660亿美元的高点,然后下降到2013年3月末6600亿美元的低点,之后一直上升,2019年6月末为8680亿美元(约合5.97万亿元人民币)。我国银行卡(含信用卡和借贷合一卡)应偿信贷余额近年一直在上升,2019年6月末为7.23万亿元(见图26)。截至2019年6月末,中国信用卡人均持卡量0.51张;根据BIS数据,美国2017年末人均持卡量达到3.21张。和美国相比,虽然从人均持卡量上我国信用卡业务仍有发展空间,但从透支余额看已超过美国(虽然其中在免息还款期内还款的比例高于美国)。各银行未来信用卡业务的增长空间可能已较为有限。

中国不良贷款率整体上升,美国各贷种分化明显。2013年以来,中国商业银行不良余额和不良率均逐步上升,但不同贷种之间差异并不大,没有质量很低的贷种。美国商业银行整体贷款质量保持平稳,但中小银行信用卡贷款质量下降明显,学生贷款不良率上升迅速,且次级汽车贷款规模快速增加,一旦经济下行会大量转化为不良贷款,有较高风险。

中美公司贷款质量比较

美国四大行中,富国银行的年报有细分行业的贷款质量数据,近年来石油和天然气行业的贷款质量较低,其他行业贷款质量较好。2016年石油和天然气行业的非应计贷款率(nonaccrual loan)快速上升,之后有所下降,但仍然是质量最低的贷种(见表3)。

美国银行年报也提到,2016年不良贷款的上升主要受能源开采行业影响。石油和天然气贷款质量下降的原因是国际石油和天然气价格萎靡,造成相关企业盈利能力大幅下降。

同期,中国银行业分行业的不良贷款率最高的四个行业为:批发和零售业、农林牧渔业、制造业和采矿业。2017年,这四个行业的不良贷款率分别为4.70%、4.40%、4.20%和3.70%。

各贷种利率总体呈现“高风险、高收益”特征

1997~2018年,除学生贷款外,美国家庭贷款各贷种利率总体呈现“高风险、高收益”特征。如图27所示(注:图27选取的是所有账户信用卡贷款利率、48个月新车贷款利率、30年期住房按揭贷款利率、联邦直接补贴学生贷款),利率最高的是信用卡贷款,利率在11.10%~15.78%之间变动,汽车贷款利率在4.19%~9.34%之间变动,住房按揭贷款利率在3.65%~8.05%之

间变动,这三种贷款的利率与该時期的贷款质量大致为负相关关系。2007~2018年,学生贷款利率在3.40%~6.80%之间变动,考虑到学生贷款较高的逾期率和坏账率,其利率明显偏低,原因在于这种学生贷款有联邦政府贴息,而银行提供的学生贷款利率较高。ValuePenguin的研究证实了这一点,提供学生贷款的银行如PNC银行(4.90%~11.11%)、花旗集团(3.96%~11.61%)和富国银行(5.04%~10.93%)的利率较高,并不是借款人的最优选择。

美国汽车贷款的平均利率约为4%~5%,但不同信用水平借款人的利率相差悬殊。2019年不同FICO信用分借款人60个月新车车贷的利率水平见表4。信用水平最好的借款人,其车贷利率可以低至3%左右,而信用分在620分以下的次级借款人,其车贷利率高达14%以上。

2004~2007年,美国住房按揭贷款的规模迅速增长,其中包含大量次级房贷,次级贷款有较高的收益率,但也为后来的次贷危机埋下了隐患。

美国银行业资产质量变化和防控信用风险的经验启示

美国金融业比我国发展历史更久,有很多成熟的经验和危机的教训都值得借鉴学习,有助于提高我国银行业防控信用风险的能力。

重视经济周期波动对贷款质量的影响。经济景气时期,银行业愿意扩张信贷规模获取收益,容易导致企业和居民部门过度负债。经济一旦面临衰退,企业经营状况下滑导致偿债能力下降,同时作为抵押物的资产价格下跌,风险集中释放,由此引发的金融危机对美国乃至全球经济造成了严重影响。当前,我国经济面临复杂多变的内外部环境,商业银行要加强风险管理能力,适度逆周期地调整信贷政策和信贷授权,提升风险识别、计量和控制水平,构建风险预警机制,根据所处经济周期不同阶段,关注并适当调节贷款价值比(LTV),确保不出现系统性金融风险(曾俭华,2016)。

加强征信系统建设。美国的征信机构规模大、业务范围广,在其数据库中有详细的个人信息,提供信用评分。之前的分析也表明客户信用评分与贷款质量高度相关,对防控风险有重要意义。相比美国,我国征信业起步较晚,目前的征信机构以央行征信中心为主,但也在逐渐完善。未来要通过联合、并购等方式,发展实力较强的市场化征信机构(牛国良,2019),进一步拓宽信用数据采集范围,完善信用评价模型,提高数据使用能力,加大力度开发和创新征信产品,形成完善的征信体系。

重视贷款迁徙率的前瞻性作用。不良率反映的是贷款中已经确认为不良的比例,其变化可能来自不良贷款余额或贷款余额的变化,迁徙率反映的是贷款质量恶化的程度,与不良率存在一定的领先正相关关系,有前瞻性作用。贷款余额的快速增长,可能会压低不良率,但只是风险爆发的递延,当迁徙率快速上升时,就要注意贷款质量迅速恶化的风险。

提高对年轻客群、学生的贷款标准。银行为了扩大信贷客群、提高利差水平,有降低客户准入标准,向收入水平和还款能力更低、信用评分更差的客户群体延伸的趋势。美国贷款质量的历史经验表明,年轻客群、学生的还贷能力较低,容易出现逾期。金融危机后,美国银行业吸收教训,信贷政策更加审慎,提高了住房贷款的审核标准,借款人中年轻客群所占比例明显下降,收到了良好效果。近年来,我国消费金融发展迅速,而且以年轻客群作为主要目标群体,加大发展了低收入群体、缺乏收入来源的大学生。需要以美国教训为诫,注意加强对年轻客群、学生资信的审核,不能过度放宽客户准入标准。

重视运用核销率指标判断真实风险状况。银行业是亲周期性行业,我国商业银行普遍有较高的拨备覆盖率,具有主动消化不良贷款的能力。在利润丰厚时期加大计提拨备,加大呆账核销力度,在利润减少时期加大对已核销呆账的清收力度,增厚利润,通过核销实现银行利润逆周期调节。这种“以丰补歉”的方式,在银行业贷款质量下降时期,会降低风险暴露程度,因此不良率和逾期率指标不足以反映真实的风险情况。美联储、FDIC监管指标对逾期率、不良率、核销率并重,我国金融监管指标中较注重不良率,还应关注核销前的不良率,以反映真实风险状况。

警惕杠杆率快速提升累积的信贷风险。美国银行业的经验表明,杠杆率快速提升会引起信贷风险持续累积。历史上美国企业杠杆率、居民杠杆率的快速提升会分别导致工商业贷款、住房贷款和消费贷款质量下降。过去我国经济增长主要靠投资驱动,现阶段企业杠杆率较高,居民杠杆率虽然低于发达国家但仍在持续上升,且居民部门中房贷占比较高,要警惕杠杆率提高累积的信贷风险,推进结构性、差异化去杠杆,化解金融风险。

(作者单位:中国邮政储蓄银行战略发展部)