中国工业上市公司创新能力评价研究

2020-03-11谢婼青朱平芳

谢婼青 朱平芳

摘 要:中国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,企业是市场的主体,也是创新的主体。企业创新能力的综合评价是衡量企业创新研发投入和创新成果产出的工具,能够及时全面地反映企业的创新综合能力,促进企业的创新发展和核心竞争力的提升。基于主客观信息的赋权方法,对中国工业上市公司创新能力的综合评价,既克服了仅由主观赋权或客观赋权引起的信息偏误问题,也解决了赋权方法中常见的“负权”问题,从而使得权重更合理有效。从行业类型维度分析中国工业上市公司创新能力,得出领先型、跟随型和模仿型三类不同科技创新战略的工业行业,并对各类行业创新能力的提高提出相应的政策建议。此外,通过分析不同所有制上市公司的创新能力,得出中央国有企业的创新能力较高,民营企业创新能力次之,地方国有企业和外资企业创新能力较低等结论,为评价中国工业上市公司创新能力提供新的视角。

关键词:综合评价;主客观赋权;上市公司

中图分类号:F124.6 文献标识码:A 文章编号:0257-5833(2020)02-0040-12

作者简介:谢婼青,上海社会科学院经济研究所、数量经济研究中心助理研究员;朱平芳,上海社会科学院数量经济研究中心研究员、博士生导师 (上海 200020)

当前,面对国内外风险挑战明显增多的复杂局面,党的十九届四中全会提出,坚持改革创新、与时俱进,推动发展先进制造业、振兴实体经济,完善科技创新体制机制,从而推动经济高质量发展。中国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,提高科技创新水平是高质量发展的必然要求。2018年,全国全年工业增加值30.52万亿元,同比增长6.1%,全年规模以上战略性新兴产业、高技术制造业和装备制造业的增加值分别同比增长8.9%、11.7%和8.1%,新动能产业和新业态快速成长。中国经济转型升级根本上依靠改革创新,其中,企业是市场的主体,也是创新的主体,只有提升微观企业主体的自主创新能力,整个国家的创新能力才能实现增强。企业的创新能力是提高企业核心竞争力的关键因素,是企业稳步快速发展的动力。

企业创新能力的综合评价是衡量企业创新研发投入和创新成果产出的工具,能够及时全面地反映企业的创新综合能力、更好地认识企业创新要素,促进企业的创新发展和核心竞争力的提升;同时,为科技政策的研究和实施提供客观全面的数据支持。2016年,科技部、财政部、国家税务总局修订《高新技术企业认定管理办法》,对高新技术企业的创新能力提出了综合评价的打分指标,包含核心自主知识产权、科技成果转化能力、研究开发的组织管理水平和企业的成长型等四个维度,此次修订不仅关注知识产权的数量,更加关注研发产出的质量,也是为改善过去我国高新技术企业长期处于产业链和价值链低端的有力措施。中国科学技术发展战略研究院在建设以企业为主体、产学研结合的技术创新体系背景下,2013年研究用于评价我国企业创新能力的指标体系,分别从总体创新能力评价、重点行业或领域的企业创新能力评价和不同类型企业创新能力评价等三个维度,反映我国企业的创新能力情况,构建由企业创新投入能力、协同创新能力、知识产权能力和创新驱动能力4个一级指标、12个二级指标和24个三级指标组成的指标体系。以上我国科技系统对企业创新能力的综合评价,均基于企业的客观数据,所采用的赋权方法多是客观赋权方法,而未纳入主观信息;企业的客观数据亦存在着信息噪音,如仅用客观赋权法无法剔除客观信息噪音,从而使得综合评价指数失真,当然仅用主观信息赋权也存在主观偏误,影响综合指数偏离真实经济状况。因此,将主客观信息结合就十分必要,融合后的赋权既能考虑科技决策者的专业知识和经验,也能有效利用企业实际观测数据,避免上述不足。降低信息噪音后得到的综合指数,能更好地反映企业创新能力,从而使得政府科技部门能依据不同行业、不同所有制的企业,制定不同的创新激励政策。

自2005年中国证券监督管理委员会指导的股权分置改革以来,流通股与非流通股的股权分置状况得以改变。随着《证券法》的颁布和施行,上市公司治理结构逐步优化,上市公司财务公开透明化,财务制度较为规范。许多上市公司是行业的龙头企业,成为推动国民经济发展的重要力量,也是实现科技进步和创新活力的生力军。中国证券市场发展近三十年,截至2018年底,中国沪深A股共有3583家上市公司,沪深两市总市值为48.59万亿元,各行各业最有竞争力的龙头企业均呈现出市值规模大的特征。本文以中国工业上市公司为分析样本,运用主客观赋权相融合的综合指数模型,构建上市公司创新能力综合评价体系,对不同行业、不同所有制企业的综合创新能力予以评价,从微观企业视角出发能够更好地为中观层面的政策制定提供参考,从而推动我国加快建设创新型国家。

本文的创新之处在于:第一,创新能力评价多为宏观层面,企业创新评价的微观视角较少,以上市公司创新能力评价来分析不同行业、不同所有制企业的创新能力,为政府科技部门制定不同创新激励政策提供支持;第二,基于主客观信息的赋权方法能够平衡主客观信息的噪音,有效利用企业实际观测的数据和专家咨询主观数据,更为科学合理地得到估计权重,使得综合指数更符合现实;第三,本文的方法能够直接解决综合评价问题中常见的“负权”问题,相比于主成分分析方法和仅有主观信息的赋权法,更为直观有效。

一、国内外创新能力综合评价指标体系

我国自经济进入新常态以来,传统产业优化升级,对企业创新能力评价指标体系的研究,既是对企业创新活动的综合评价,也是反映我国产业高质量发展的重要参考。

20世纪90年代以来,国外研究机构对微观企业创新能力评价指标体系进行了广泛的研究,尤其是美国、欧盟、澳大利亚等发达国家和地区。欧洲一贯重视技术创新,“欧洲2020战略”将“创新联盟”作为旗舰行动之一。欧盟创新记分牌(European Innovation Scoreboard,EIS)是欧盟创新绩效综合评价的重要工具,起步于2000年。到2010年发展成为“创新联盟记分牌”(Innovation Union Scoreboard 2010,IUS2010)。欧盟为确保创新政策的有效执行,专门设立创新表现评估体系,由“创新联盟记分牌”、“区域创新记分牌”和“创新晴雨表调查”组成,从而形成“国家-区域-部门”三个层面的评价。EIS评价体系涵盖创新投入、创新产出和创新环境等方面,具体包括人力资源投入、资金投入、企业活动、创新经济效益等指标。2019年“欧盟创新记分牌”报告发布,显示中国的创新能力正迅速赶上,仅次于美国。“澳大利亚创新评价体系”由澳大利亚工业、创新与科技部发布,分为国家和企业两个层面,采用多层次评价指标体系方法构建。其中,企业层面的“创新记分牌”对研发投入、专利申请量等多个指标进行综合评价。评价结论得出,澳大利亚的创新商业活动在经合组织国家中排列前茅,其中,创新型中小企业功不可没;研发活动是最重要的创新活动之一,约75%的全要素生产率增长主要依赖于研发活动。《奥斯陆手册》(Oslo Mannual)由OECD制定,认为创新是在商业实践、生产区域布局管理或者对外关系中,实施新的或者能够显著提高产品(货物或服务)、流程、营销方法和组织方法的过程。创新分为产品创新、过程创新、市场创新和组织创新。2018年第四版《奥斯陆手册》在第三版对创新评价指标体系的構建与分析基础上,对创新成果的评价和创新生命周期的衡量有了清晰的界定,将产品创新和过程创新扩展到组织创新和市场创新。以上三种是国外较为成熟的关于创新能力的综合评价体系,在评价方法方面,EIS(2008)通过将数据进行标准化处理后,做加权平均计算综合创新的指数;澳大利亚创新评价体系(2009)是用客观赋权的方法,建立回归模型分析,得到创新指数;《奥斯陆手册》则是采取主观赋权的方法,衡量创新主体的各个指标影响创新活动的大小。

国内在学习国外成熟理论的基础上,立足于中国实际国情,形成适应于中国企业发展阶段的创新能力评价体系。科技部的“国家创新型城市发展监测评价指标体系”,对我国330多个地级以上城市的创新能力进行综合评价,认为创新型城市是以科技创新为经济社会发展的核心驱动力,拥有丰富的创新资源、充满活力的创新主体、高效的创新服务和政府治理以及良好的创新创业环境。“中关村指数指标体系”综合描述北京市高新技术产业发展状况,总体评价北京市高新技术产业发展水平。相较于国外,国内的创新评价指标体系尚处于起步阶段,不足之处相较明显:第一,我国的创新绩效评价机制往往停留于评价技术创新和过程创新,而对组织创新、市场创新等非技术创新形式无法进行有效评价;第二,创新数据相对匮乏,从而较多的创新评价停留于“国家-地区”层面,而微观的企业评价较为困难;第三,评价方法上,定性和定量的方法都难以衡量创新绩效,而定性和定量方法相结合的指标体系虽然能够涵盖创新的各方面,但在实际应用中仍然处于空白。本文将主客观赋权相结合,运用基于主客观信息的赋权方法对中国工业上市公司的创新能力进行综合评价,从而将定性与定量结合、主观与客观结合,综合评价企业创新能力水平。

二、中国工业上市公司创新能力评价指标体系的提出

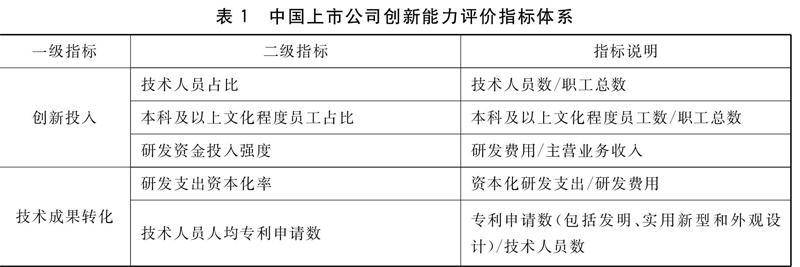

为衡量上市公司的创新活动、测度上市公司的创新能力,本文在现有国内外研究的基础上,构建了中国工业上市公司创新能力评价指标体系,从上市公司的“创新投入”和“技术成果转化”两个维度衡量。对于“创新投入”,分为创新的人力投入和财力投入两大方面,人力投入以“技术人员占比”和“本科及以上文化程度员工占比”两个二级指标衡量,财力投入以“研发资金投入强度”衡量。结合上市公司年报数据特征,“技术人员占比”是创新人力投入的规模指标,表示技术人员数占职工总数的比例;“本科及以上文化程度员工占比”是创新人力投入的学历水平指标,表示本科及以上文化程度员工数占职工总数的比例;“研发资金投入强度”是指研发费用占主营业务收入的比例,反映创新财力投入的规模,从一定程度上规避不同企业规模带来的差异性。

“技术成果转化”又称“科技成果转化”,是技术创新最为重要的环节,是新技术、新发明最终实现市场价值的“惊险一跳”。对上市企业的研发活动来说,其本身具有商业性转化的目标和特性,所跨越的技术创新障碍相对较弱,上市公司的技术成果转化指标从“专利申请数”和“研发支出资本化率”两个二级指标入手。“专利申请数”是直接的知识产权产出活动,是发明人或有申请权的主体向专利局提出就某一发明、实用新型、外观设计取得专利权的请求,更好地体现企业的创新能力。“研发支出资本化率”是上市公司特有的会计科目,指资本化研发支出占研发费用的比例,资本化研发支出是研发投入转化为成果能力的标志之一,2014年证监会在《关于上市公司进一步规范研发费用资本化的监管通报》中提出,公司在研发费用资本化方面存在一定程度的主观判断,提出加强成本管理、明确研发费用开支范围和标准等,保证研发费用资本化的准确、合理进行。此后,上市公司的资本化研发支出能更好反映技术成果转化能力。由此形成中国上市公司创新能力评价指标体系(见表1)。

三、创新能力综合评价指数构建方法

从国内外的文献来看,学术界探讨微观企业创新能力综合评价方法,主要分为赋权方法和绩效评价方法。绩效评价方面,肖文和林高榜采用随机前沿分析的方法,从生产率的角度,将生产率分解为生产可能性边界的移动和技术效率的变化,测算了36个中国工业行业的技术创新效率,认为政府追求远期目标和企业追求短期目标之间的矛盾使得企业的技术创新效率受到较大的影响,市场化导向的技术创新效率低于非市场化导向,政府的直接或者间接的支持不利于技术创新效率的提升。冯志军和陈伟构建资源约束型两阶段DEA模型,结合高技术产业研发创新过程的特点,将其研发创新过程分解为技术开发和经济转化两个子阶段,将“子阶段之间的关联关系”和“初始投入在两个子阶段间的分配结构”考虑在模型的构建中,对高技术产业研发创新效率进行测算,测评中国高技术产业17个细分行业的研发创新及各子阶段的效率,发现无论研发创新整体还是两个子阶段中,效率都较低。刘秉镰等用DEA模型对医药制造业进行创新效率的评价,牛泽东和张倩肖用随机前沿的分析方法对装备制造业两个细分领域进行创新效率的评价。

在创新能力综合评价指标体系构建领域,赋权法应用更为广泛。在指标体系的合成过程中,首先需要确定指标权重的大小,主要分为主观赋权法、客观赋权法和主客观结合的赋权法。主观赋权法指指标的权重很大程度上由专家主观打分所决定,基于专家对该指标的专业认知程度,包括直接赋权法、德尔菲法、层次分析法等。客观赋权法仅依据评价指标的信息计算赋予的权重,包括熵权法、主成分分析法等。将主观和客观信息相结合的方式有乘法合成、加法合成等,即将主观信息和客观信息进行线性组合;也有基于隶属度最大化的组合赋权法。创新评价的应用中,多以主观赋权法或客观赋权法为主,Hall梳理了过去一百年来美国和欧洲主要城市的创新能力,指出城市的创新活动主要是在城市化过程中企业等创新主体的自发行为。Nepelski和Prato从创新要素的国际化、集聚化和网络化三个层面,对欧洲的科技创新型城市进行综合评价。赵中建和王志强在研究国际上的“国家创新能力指数”、“全球综合创新指数”和“世界知识竞争力指数”等创新评价指数的基础上,分析我国在创建创新型国家过程中的有利条件和不利因素。朱平芳和李世奇采用“专家咨询约束下主成分分析评价法”构建中国创新型城市评价指标体系,发現长三角地区城市创新协同发展与集聚效应显著。

本文以上市公司的微观视角,在识别客观数据和主观赋权偏差的基础上,用主客观赋权法构建中国工业上市公司的创新绩效综合评价模型,探讨影响中国工业上市公司创新能力的相关因素,分析中国工业行业的创新能力综合水平。

四、纳入主观约束的主客观赋权模型构建

综合评价问题可看作一个单因子模型,综合指数是共同因子,反映各个指标的共同特征,指标的权重是因子模型的载荷,指标间存在相关关系,因此,共同因子能反映各个指标的共同特征,载荷矩阵的估计通常采用主成分分析的方法。

将估计权重——专家咨询信息纳入到主成分分析的估计中,因此,估计的基础数据包含两类:其一是可观测的客观指标数据集,其二是专家咨询信息集,也就是专家对各个指标给予的主观信息。首先,Rong等定义专家咨询信息集的范畴。假定综合评价问题中有K个指标,N个观测样本,J个专家;第j个专家基于第k个指标在构建综合指数的重要程度时给予一个“专家权重”(Important Score),即skj。skj与权重估计量wk是同维的,旨在表示专家认为每个指标对综合指数的贡献度,专家权重的期望与客观数据所估计的权重是一致的。第j个专家再基于自身专业程度给予第k个指标一个“专家信任度”(Confidence Score),即γkj。γkj表示专家具有专业属性,即在其研究领域的专业程度越高,则给他人越高的信任感,而在其研究领域之外的方面专业程度较低,则给他人更低的信任感,因此,专家信任度是基于自身经验和专业素养在给出专家权重skj时会有γkj的把握,如果专家对第k个指标很熟悉,那么会给出一个更高的γkj。此外,综合评价指数的构建者有权对第j个专家给予一个“专家专业度”(Expertise Score)的评价,即cj。cj表示第三方机构对邀请专家的教育程度、研究领域、专业素养给予一个评判分,也可以在每次综合评价指标体系构建后对专家评分与真实评分的偏差做进一步评估,从而对专家专业度评价cj进行更新和优化。综上所述,以上三个变量构成了完整的专家咨询信息集。以上三个指标从三个维度立体地构建了专家咨询信息集,全面地反映綜合评价指标体系中主观信息所起的作用。因此,在我们的模型设定中,存在两种类型的不确定性:其一是客观数据集所产生的噪音,其二是专家咨询信息集产生的噪音。

在主成分分析法的基础上,与专家咨询信息集相结合,以惩罚项的方式加入最优规划过程,将此主客观信息集相融合的结果作为权重估计量,其中的惩罚因子Q用以平衡主客观噪音对估计权重的影响。估计模型如下:

其中,w是因子载荷,即综合评价指数的权重估计量;ΣN是各个指标观测数据的协方差矩阵;二次型w'ΣNw是主成分分析法的目标函数部分,单位球约束是主成分分析法的约束部分。模型的惩罚项部分表示专家咨询信息集在估计中的作用。假定观测指标与综合指数之间的关系是正向影响的,故对估计结果限定在[0,1]的区间作为约束,李平玉曾提出含有非负约束的主成分分析,以及姜国麟等提出专家设定在[0,1]区间范围内更小的区间作为约束,这是“专家咨询约束”的雏形,以上构成完整的“专家咨询约束下综合评价指标模型”。

惩罚项中的Q是惩罚因子,用以平衡客观数据集和专家咨询数据集的信息。当Q很小,趋近于0,权重估计量仅由客观数据集影响;当Q很大,趋近于无穷,权重估计量仅由专家咨询信息集所决定。惩罚因子Q随着客观数据噪音σε的增大而增大,这意味着当客观数据噪音较大时,最优的权重估计量(w︿)更加依赖于主观的专家咨询信息;惩罚因子Q随着主观信息集噪音σs的增大而变小,这意味着当主观的专家咨询信息不可信时,最优的权重估计量(w︿)更多地由客观数据信息所决定。因此,在识别两个数据集的噪音基础上,我们决定惩罚因子Q的值,也就是说,当客观数据噪音σε和主观信息集噪音σs的取值给定时,理论上的最优惩罚因子Q已经确定。实证分析中采用交叉验证(Cross Validation)的方法确定惩罚因子。基于主客观赋权的综合评价模型,本文对中国工业上市公司创新能力进行综合评价。

五、中国工业上市公司创新能力综合指数实证分析

(一)数据来源和描述性统计

上市公司创新能力综合评价指标体系由两个一级指标和五个二级指标构成。“专利申请数”来自于国泰安数据库的上市公司与子公司专利数据。专利数据库的最新时间为2016年,由于专利存在时滞效应,企业一项专利成果影响企业数年,四年内的专利申请数据较能全面反映企业的技术创新水平。因此,本文的“专利申请数”统计2016年及前三年(2013年至2016年)该上市公司和子公司

国泰安上市公司专利数据库中包含子公司、联营、合营公司合计的专利申请数。子公司指对其具有绝对控股权(大于50%)或持有相对控股权(虽然没有达到50%,但由于股权分散等原因,具有完全控制权)的公司;合营公司指与另一方共同控制的企业;联营公司指对其具有重大影响但缺乏实际控制力的企业。上市公司发挥创新主导作用的主体为母公司及受其绝对控股的子公司,故本文将创新能力综合评价的对象界定在上市公司母公司和子公司的范围。

的申请发明、实用新型和外观设计的专利申请个数,加总合并。其他四个指标来自于万得(Wind)金融终端股票数据库的上市公司年报,数据时间为2016年。

经过数据整理,删除上市公司与子公司专利数据库中没有专利的上市企业;剔除目前有退市风险(ST/*ST)和已退市的上市公司。依据《申万行业分类2014版》的一级行业分类标准,初始样本涵盖了化工、国防军工、计算机、电子等在内的28个行业和2440家上市公司。为衡量工业上市企业的创新能力,本文选取平均研发资金投入强度高于2%,剔除第一产业和第三产业,最终得到计算机、通信、电子、国防军工、机械设备、电气设备、医药生物、有色金属、汽车、家用电器、化工、建筑材料、轻工制造、纺织服装、建筑装饰、钢铁、采掘等17个工业行业和1882个上市公司。

五个二级指标为相对值,一定程度上消除了企业规模不同带来的异质性。表3是客观数据样本的描述性统计。

将客观数据样本做标准化处理后,得到相关系数矩阵(见表4),由于技术人员人均专利申请数与其他四个指标没有明显的相关性,主成分分析方法在此时会出现“负权”的问题,传统的赋权方法失效。基于数据结构,我们采用基于主客观赋值的中国工业上市公司创新能力综合评价模型。

除了可观测到的创新活动指标,本文通过“中国工业上市公司创新能力综合评价专家打分卡”的设计,发放给25位在“公司金融和科技统计”方面有相关研究的专家,对指标进行主观打分,并获得了专家咨询信息集(见表5)。

(二)实证结果分析

首先,需要用交叉验证方法确定惩罚因子(见图1),均方误差图呈现“V”型,得到最优的惩罚因子Q=0.4,所对应的最小均方误差为0.4661。惩罚因子由客观观测的1882家上市公司数据信息和25位专家主观咨询信息的噪音共同作用和影响,此时Q较小,说明主观信息集的噪音较大,权重估计量主要受客观数据集的影响,受专家信息的影响较小,但两者都对权重的估计起着一定的作用。

用最优的惩罚因子代入公式(2),得到专家咨询约束下的综合评价指标模型结果(见表6)。采用重复抽样(Bootstrap)的方法,将客观数据样本集和主观数据集重复抽样100次,得到五个估计量的标准误。五个估计量都具有显著性,其中,技术人员人均专利申请数的权重最小,主要由于客观数据集中技术人员人均专利申请数指标与其他指标之间不存在明显的相关性。因此,我们估计的权重由客观数据信息与专家咨询信息共同决定。将本文的权重估计结果与主成分分析法、仅有专家评分的赋权法进行比较,可以得出該方法的五个权重估计结果标准误均低于专家评分法,并且能解决传统主成分分析赋权方法面临的“负权”问题。

将权重估计量的结果代入公式(1)的单因子模型中,可以得到1882家上市公司的创新能力综合评价指数,从行业和公司属性两种分类上总结中国工业上市公司创新能力的特点。

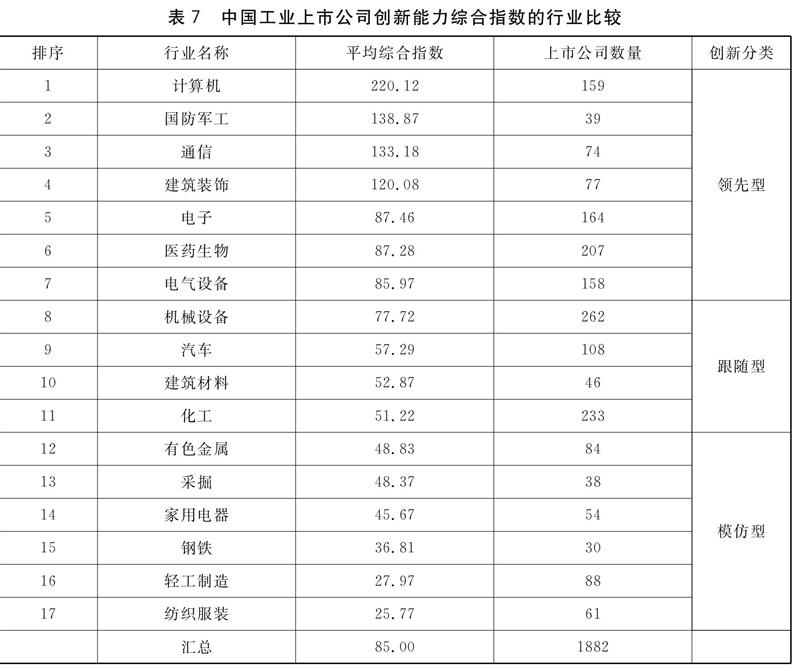

从工业上市公司的行业分类来看,计算各行业平均综合指数(见表7),可以得到:计算机的创新能力最高,纺织服装的创新能力最低。排在前七位的是计算机、国防军工、通信、建筑装饰、电子、医药生物和电气设备,平均综合指数高于80;趋于中游的是机械设备、汽车、建筑材料和化工,平均综合指数高于50;趋于末尾的是有色金属、采掘、家用电器、钢铁、轻工制造和纺织服装。程源和傅家骥将科技创新战略分为领先型、跟随型和模仿型三类

程源、傅家骥:《企业技术战略的理论构架和内涵》,《科研管理》2002年第5期。

。领先型的企业注重自主研发,对研发的要求较高,前七大行业中的企业更贴近领先型创新战略;跟随型的企业跟进市场变化,自主研发能力较弱,跟随行业中企业的先进技术而进行技术改进和创新,中游四个行业的企业创新能力综合指数较低,更贴近跟随型;模仿型的企业研发能力最弱,基本依赖于外部技术的购买,趋于末尾的企业更贴近模仿型。

工业上市公司的公司属性方面,计算平均综合指数(见表8)。上市公司依据其大股东或实际控制人的属性可分为中央国有企业、地方国有企业、集体企业、民营企业、外资企业和公众企业六类。样本中,中央国有企业和地方国有企业分别占比11.26%和14.03%。改革开放40年来,民营企业从无到有,从小到大,已成为社会主义市场经济的重要组成部分,样本中包含1237家上市公司,占比65.73%。外资企业包含中外合资企业和外商独资企业,占比3.35%。

由表8得到:第一,中央国有企业的创新能力较高,十八大以来,尤其是“十三五”规划实施以来,央企大力推进科技创新、增强自主创新能力,在通信、载人航天、高速铁路等方面取得了一批具有世界先进水平的标志性成果。第二,民营企业的创新能力低于中央国有企业,但高于地方国有企业。40年来,民营企业不仅是改革开放的见证者和参与者,更是受益者,灵活的机制让民营企业能更加贴近市场、推进技术创新和转型升级,在新产品研发上贡献突出。第三,地方国有企业的创新能力较低,主要原因系地方国有企业创新机制不健全、创新激励不足,自主创新的投入不够,自主创新能力较弱。第四,外资企业的数量较少,其创新能力水平较为落后,主要原因系核心技术和发明专利多由外方提供,并不对国内企业开放,外资的溢出效应难以在技术成果转化中体现。

六、研究结论与启示

本文从创新投入和技术成果转化两方面构建中国工业上市公司创新绩效综合评价体系,以1882家工业上市公司的“技术人员占比”、“本科及以上文化程度员工占比”、“研发资金投入强度”、“研发支出资本化率”和“技术人员人均专利申请数”五个客观数据指标和25位专家的“专家权重”、“专家信任度”和“专家专业度”三个维度主观信息集为样本信息,构建专家咨询约束下综合评价指标模型,用5-Folds交叉验证(Cross Validation)的方法寻找最优的惩罚因子(Q=0.4)和最优的权重估计量,从而建立中国工业上市公司创新绩效综合指数。该方法克服了传统主成分分析无法解决的“负权”问题,并用惩罚项的方法将主客观信息集融合,平衡两个数据集的信息,所得出的权重估计量更具科学性。

从工业上市公司的行业分类和实际控制人属性两个维度分析中国工业上市公司创新能力的特点,对我国各行业、各所有制企业创新能力的认识更为全面。从行业属性维度来看,领先型创新战略的行业坚持创新引领的道路不动摇,继续加大研发投入,推动技术成果转化;跟随型战略的行业立足于当下和中国国情,逐渐向领先型创新道路迈进;而模仿型战略的行业需要逐渐淘汰落后和过剩产能,加快转型升级步伐。从实际控制人属性维度来看,央企创新能力水平较高,坚持中国特色社会主义发展道路,坚持“四个自信”,继续集中力量办大事,抓重大、抓尖端、抓基本,从而形成推进自主创新的强大合力;民营企业的创新活力较高,因此,毫不动摇鼓励、支持、引导非公有制经济发展,发挥民营企业的活力;而地方国有企业更需要深化改革,增强国有经济的创新力和竞争力。

(责任编辑:彤 弓)

Abstract: Chinas economy is now in the period of transformation of development mode, optimization of economic structure and transformation of growth power. Enterprises are the main body of market and innovation. The comprehensive evaluation of enterprises innovation ability is a tool to measure the input and output of innovation research and development, which can reflect the comprehensive innovation ability of enterprises in a timely and comprehensive visual angle, and promote the innovation development and core competitiveness of enterprises. In this paper, a method based on subjective and objective information is used to evaluate the industrial listed companies innovation ability in China. It not only overcomes the problem of information bias caused by subjective or objective weighting, but also solves the common problem of “negative weighting” in the weighting problem, so as to make the weightings more effective. From the perspective of industry sectors, this paper analyzes the innovation ability of Chinas industrial listed companies, obtains three kinds of industrial industries with different technological innovation strategies: leading, following and imitating, and puts forward corresponding policy suggestions for improving their innovation ability. In addition, through analyzing the innovation ability of different ownership listed companies, it concludes that the innovation ability of central state-owned enterprises are the highest, and that of private enterprises are higher than that of local state-owned enterprises, and that of foreign-funded enterprises are relatively low. This paper provides a new perspective for evaluating the innovation ability of Chinas industrial listed companies.

Keywords: Composite Index; Subjective and Objective Comprehensive Weighting; Listed Companies