我国经济政策不确定性与企业投资行为

2020-03-03

(湖北经济学院 湖北 武汉 430205)

一、研究背景

在中美贸易摩擦的刺激和我国这种经济发展的转型的内外经济环境中,使中国政府频繁出台政策干预经济,这样经济主体无法确切预知政府是否、何时及如何改变现行经济政策,加上政策实施过程中的不可预测性,显著增加经济政策了的不确定性。而经济政策的不确定性会让企业无明显政策引导,从而改变企业管理层的风险态度以及未来预期,从而对企业经营活动、筹资活动、投资活动等产生显著影响。因此,在现行经济政策不确定市场经济条件下,公司能否把筹集到的资金投放到报酬高、回收快、风险小的项目上去,对企业的生存和发展显得十分重要。

二、理论概述及假设

经济政策不确定性对实体经济影响主要是通过实物期权机制和金融摩擦机制:根据实物期权理论,投资项目的价值包括项目未来现金流量的现值以及期权的价值,在投资的不可逆性和不确定性作用下,不可逆性越大,期权价值越大,企业越会选择等待,以期获得更多的项目信息,实现项目价值的最大化。从这方面来说面对经济政策不确定时,企业会推迟做出投资决策,影响当期投资。根据金融摩擦机制,融资分为外部融资和内部融资,资本市场的不完美形成逆向选择和道德风险问题,产生代理成本和监督成本,导致企业内外部融资成本存在差异即外部融资溢价。不管是实物期权机制还是金融摩擦机制,两种作用机制的最终结果都是一样的,因此本文提出第一个研究假设:

H1: 经济政策不确定性与企业投资支出呈负相关关系。

银行借款是企业最主要的融资渠道,根据金融摩擦作用机制,经济政策不确定性使企业外部融资成本增加,此时,企业贷款就会下降,即经济政策的不确定性所带来负面影响很大。资产负债率作为企业资产结构的一个重要财务特征,在资产负债率较高的企业,面对经济政策不确定性时,其面临的外部融资成本更高,经济政策不确定性对企业投资的负向影响更强烈。因此,本文提出第二个研究假设:

H2: 经济政策不确定性对企业投资的负向影响,在资产负债率较高的企业表现得更强烈。

市场化竞争环境中,经济政策的不确定性使企业的营业收入和成本支出发生变化,从而影响到资金流的波动,使企业自身产生资金的能力减弱,资金来源上企业融资能力减弱,融资成本提高,所以,企业在资金安排上,出于预防性动机用于投资的资金减少。因此本文提出第三个研究假设:

H3:经济政策不确定性通过影响企业的现金流量持有量来影响企业的投资。

三、实证研究

(一)选取样本与变量构建

(1)被解释变量——企业投资(invent):基于可得的最新数据及其完整性,本文以东风公司财务指标作为样本,选取了其2010年—2018年财务报表现金流量表中投资活动现金流出量合计来衡量企业的投资规模,并作为回归模型的被解释变量。

(2)解释变量——中国经济政策不确定指数(EPU):本文使用斯坦福大学和芝加哥大学联合发布的月度中国经济政策不确定指数衡量我国经济政策的不确定性。

(3)控制变量——

1.企业现金持有量(cash),本文以企业每年期末现金及等价物之和来衡量;

2.企业规模(size):本文选用企业每年期末的总资产来衡量;

3.企业资本结构(structure):本文采用企业每年的资产负债率来衡量;

4.企业盈利能力(profit):本文选用加权净资产收益率来衡量。

(二)构建模型

本文对经济政策不确定性对企业投资的影响进行检验,借鉴Richardson(2016)、绕品贵(2017)、辛清泉(2007)、柳建华(2005)等人的研究,针对三种假设构建以下模型:

Invent=PU*β1+cash*β2+size*β3+structure*β4+profit*β5+β0+ε

(三)实证结果分析

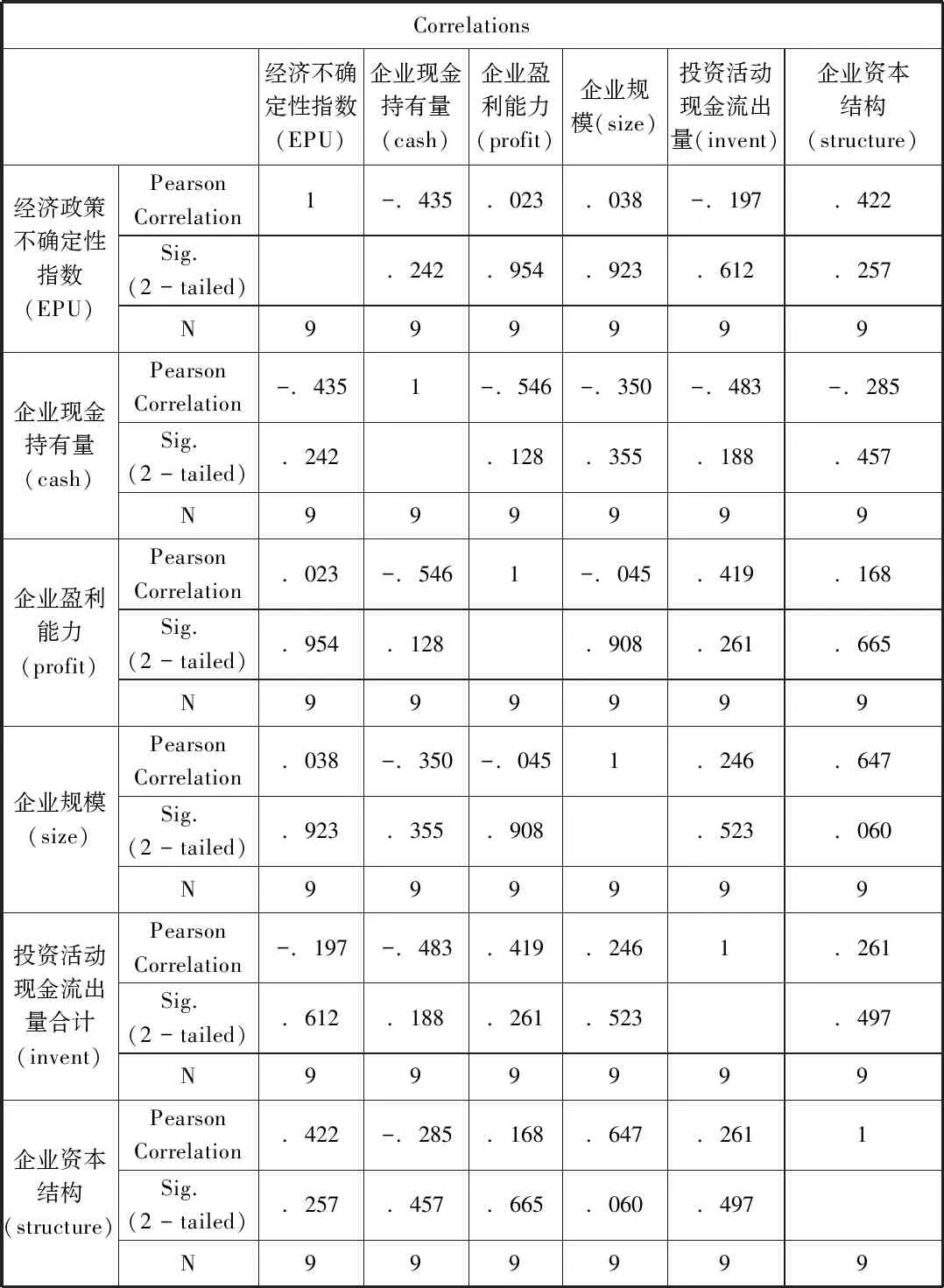

由表1可以看出经济政策不确定性指数(EPU)与企业投资活动现金流出量合计(invent)的简单相关系数为-0.197,说明两者之间在1%水平上存在负的相关性,这与假设1是吻合的。同时在经济政策不确定性指数(EPU)中,企业现金持有量(cash)与其的相关系数最大,为-.435,说明两者之间存在显著的负相关,且投资活动现金流出量合计(invent)的影响因素中企业现金持有量(cash)与之相关系数最大,为-0.483,这一点验证了假设3:即经济政策不确定性通过影响企业的现金流持有量来影响企业的投资。

表1

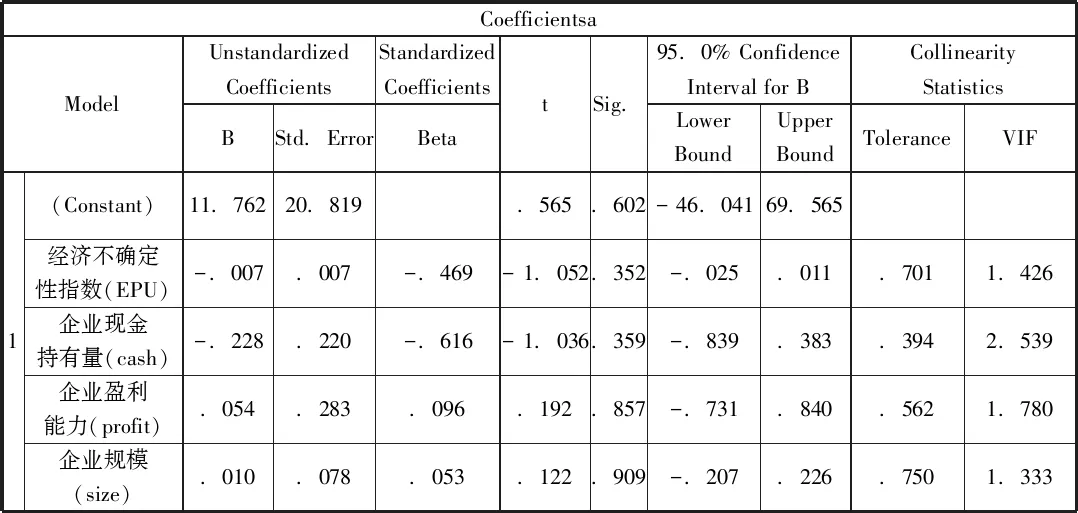

表2

a.Dependent Variable:投资活动现金流出量合计

表3

a.Dependent Variable:投资活动现金流出量合计

由表2的回归结果可知经济不确定性指数(EPU)与投资活动现金流出量(cash)的回归系数为-0.007,呈现负相关,同样验证了假设1,表示经济政策不确定性升高时企业的投资行为被抑制。由表2和表3的回归结果对比分析可知:当加入了企业资本结构(structure)控制变量后,经济不确定性指数(EPU)与投资活动现金流出量(cash)的回归系数由-0.007变为-.015,即增加了企业投资对经济政策不确定性的敏感程度,证明了假设2,即经济政策不确定性对企业投资的负向影响在资产负债率较高的企业表现得更强烈。

四、建议

由本文的实证研究可以看出政策环境的不确定性已经成为企业投资不得不考虑的一个方面,政经济政策不确定性对企业投资产生负向影响,企业投资支出下降进一步对宏观经济产生影响,进而对企业经营状况产生影响,对外部融资能力产生影响。外部融资能力对企业投资产生影响,会有一种“加速器”效应,为提升我国上市公司的竞争力,笔者提出以下建议:(1)本文结果表明,经济政策不确定性对企业投资产生负向影响,鉴于此,政府应尽量减少经济政策的波动,保持经济政策的稳定性和持续性。(2)经济政策不确定性对企业投资的影响在负债率较高的企业中表现得更为激烈,但是企业的盈利能力可以缓解二者的关系,企业应提高自身的竞争力,增强企业盈利能力,以抵抗经济政策不确定性的影响。(3)在公司进行投资决策时,外部环境的不确定性加剧了信息不对称情况,使得高管不能有效识别投资机会,从而影响投资决策,所以企业投资者要全面了解政策环境变化过渡的特殊情况,成立相应的应对措施,正确地进行风险评估和风险应对。