虎牙直播财务分析报告

2020-03-03

(广西大学 广西 南宁 530000)

一、虎牙直播简介

虎牙是由欢聚时代YY直播孵化出来的游戏直播公司。2012年YY推出游戏直播业务,即YY直播(虎牙直播前身),成为国内首家开展游戏直播业务的公司。虎牙直播是致力于技术驱动娱乐的弹幕式直播互动平台。虎牙直播以游戏直播为主,涵盖娱乐、综艺、教育、户外、体育等多种直播内容。虎牙直播覆盖PC、WEB、移动三端,投入核心技术与优质资源,重视技术开发,为用户提供超清、极速、流畅的直播观看体验。作为弹幕直播平台,用户还可以文字弹幕的形式与主播实时互动,享受社交乐趣。5月11日,虎牙直播正式在美国纳斯达克上市,公司的代码为HUYA,成为中国游戏直播上市第一股。

二、虎牙直播财务分析

(一)营运能力分析

目前用来考察一个公司营运能力的指标主要有:应收账款周转率、存货周转率、总资产周转率和流动资产周转率。但是本文选取的案例公司为互联网公司,互联网公司多为轻资产公司,无形资产占比高,存货几乎为零,所以存货周转率指标不适用于对互联网企业进行分析。由于直播行业的特殊性,直播公司的收入主要来源于用户打赏而不是依靠出售商品或服务,所以直播公司的应收账款较少,无法用来衡量企业的营运能力。所以在本环节仅对总资产周转率和流动资产周转率进行分析对比。由于直播行业上市公司较少,难以获得公开准确财务数据,本文仅选取具有代表性的另一行业龙头,即将赴美上市的斗鱼直播作为对比公司。

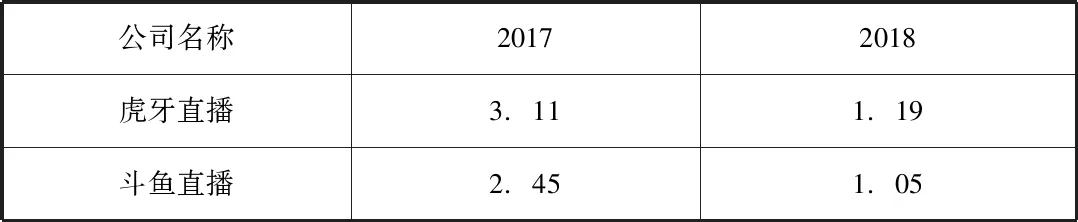

表1 2017-2018流动资产周转率对比

流动资产周转率是企业营业收入与平均流动资产的比值,该指标反映了企业对流动资产的利用程度,用来评价企业对流动资产的利用效率。流动资产周转率越大,说明流动资产利用的效率越高,企业营运能力越强。从表中可以看出,虎牙直播2017-2018的流动资产周转率均略高于另一行业龙头斗鱼直播,2017年虎牙直播的流动资产周转率更是高达3.11,2018年则出现了大幅回落,原因在于2018年虎牙直播的流动资产大幅增加,其中主要在于短期存款从2017年的5.9亿增加到2018年的49.8亿。笔者认为可能的原因是经查阅资料,发现虎牙在2018年上市前进行了B轮融资,获得了腾讯4.6亿美元的巨额融资款,所以短期存款大幅增加了,同时也导致了流动资产周转率的下滑。2018年,斗鱼更是获得了6亿美元融资,所以我们可以看到这两家公司在2018年的资产周转率大幅降低。

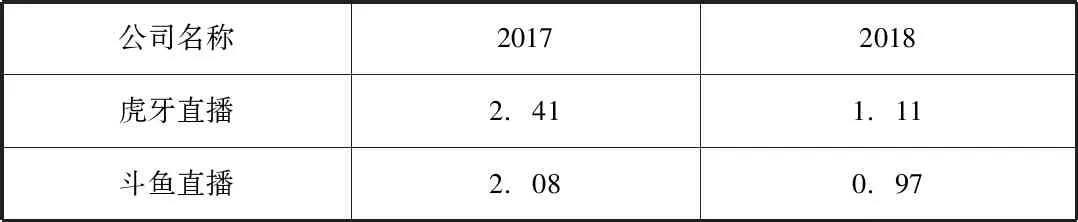

表2 2017-2018总资产周转率对比

总资产周转率是企业营业收入与平均总资产的比值,该指标反映了企业对全部资产的利用效率。总资产率越大,则说明该企业对于资产的利用效率越高。表中可以看出,虎牙直播的总资产周转率略高于其竞争对手斗鱼直播,2018年出现的下滑理由如上,是获得的融资使短期存款增加所致。

直播行业作为互联网新兴行业,行业中公司发展还未稳定,需要进行大量融资活动,所以导致资产周转率指标变动幅度较大。

(二)偿债能力分析

企业都是在负债经营,利用较低的债务成本赚取较高的利润,从经营杠杆的角度来说适当的负债有利于提高企业的收入。对于企业的负债经营,我们需要衡量企业偿还债务的能力来判断该企业的财务状况和未来持续发展的能力。偿债能力反映了企业对于未来到期债务的承受能力,是企业能否健康发展的关键。

用来衡量短期偿债能力的指标主要有:流动比率、速动比率、现金比率。用来衡量长期偿债能力的指标有资产负债率和利息保障倍数等,主要用来考察还本和付息的能力。但是观察报表发现,虎牙公司和斗鱼公司均不存在利息费用,原因在于作为互联网公司,在发展初期风险较大,很难从银行取得借款,所以虎牙直播和斗鱼直播吸引的都是风险投资,作为权益资本的投入不需要支付利息。因此本文不再对利息保障倍数进行分析。

在本案例中,因为选取的案例公司为互联网公司,上文提到互联网公司几乎没有存货,而速动资产=流动资产-存货-预付款项等,所以在互联网公司中流动比率约等于速冻比率,因此本文不再对速动比率进行分析。

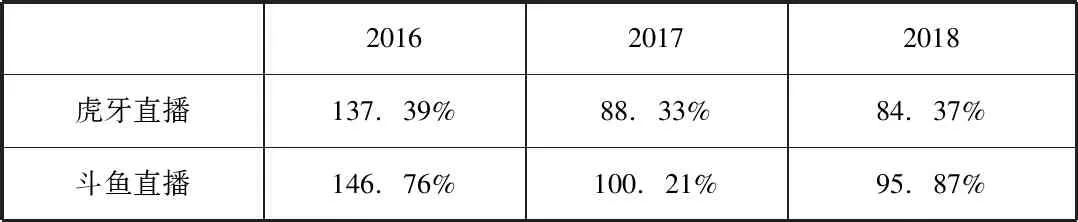

表3 2016-2018年偿债能力对比

通过对比可以看出,虎牙直播在2016年时财务状况较差,资产负债率达到了198%,说明负债总额远远大于资产总额,但这并不能说明虎牙直播经营不善。原因在于游戏直播兴起于2014年,在2015至2017年行业竞争达到高峰,每家公司都在疯狂撒钱抢占市场、签约知名主播公司,所有的直播公司都处于亏损状态,由于之前连续亏损,未分配为负,就出现了“资不抵债”的现象。在经历了2017年行业大洗牌,只有少数的直播企业从这场激烈的竞争中存活下来,开始进行融资筹备上市,所以我们看到从2017年开始虎牙的财务状况大大好转,原因在于资本为其注入了大量的新鲜血液,即拿到巨额融资。2018年虎牙直播的偿债能力指标均处于安全范围,公司流动性高,债务比例低,账面上有大量的现金和现金等价物及短期银行存款,偿债能力强。

(三)盈利能力分析

盈利能力通俗的说就是公司赚取利润的能力,通常被用来衡量公司盈利能力的指标有:总资产净利率、营业净利率和权益净利率。

营业净利率表示为净利润与营业收入之比。衡量企业从其主营业务中获取利润的能力,营业净利率受到利润表各个项目的影响,主要的影响项目为营业成本、销售价格、销售数量等。一般来说,营业净利率越高,企业主营业务的盈利能力越强。

总资产净利率表示为净利润与总资产之比。该指标也可以表示为营业净利率与总资产周转率的乘积,用来衡量公司所拥有的资产创造利润的能力,也就是企业对自身资产的利用效率。该指标越高,说明公司对资产的管理和使用达到了一个良好的效果,利用现有资产创造尽可能多的利润。

权益净利率表示为净利润与所有者权益之比。该指标可以表示为营业净利率、总资产周转率和权益乘数三者的乘积,是杜邦分析体系的核心指标,具有很强的综合性,把利润表的数据和资产负债表的数据联系起来,可以用来分析整个企业的经营成果和财务状况。

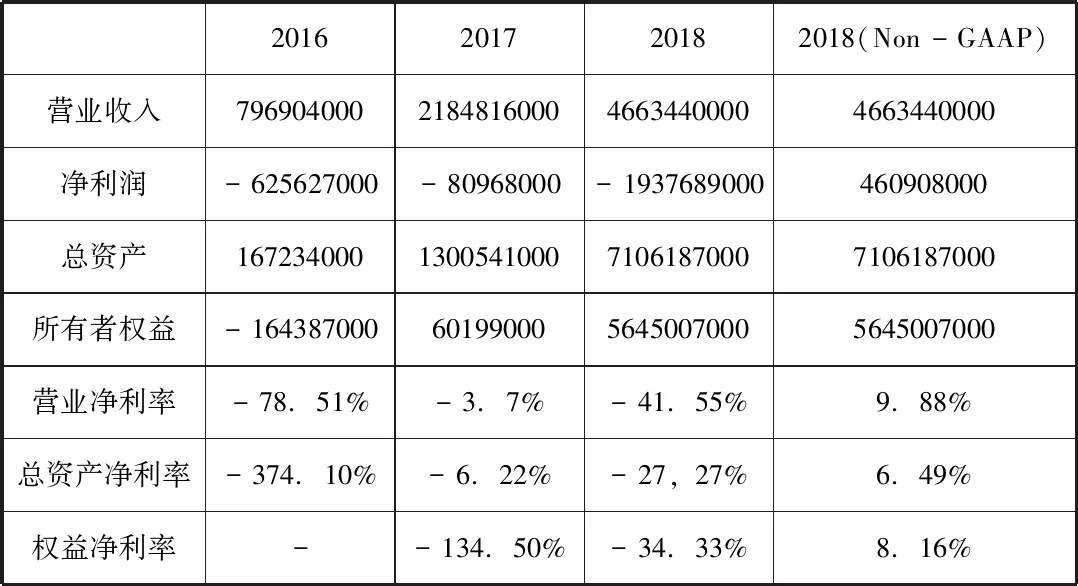

表4 2016-2018年虎牙直播盈利能力指标分析

由于虎牙直播在美国上市,所以其财务报表披露了在美国公认会计准则(GAPP)下的财务数据,同时又披露了非美国公认会计准则(Non-GAPP)下的财务数据。Non-GAPP的披露没有固定的标准,上市公司根据自身情况进行调整,但是要披露调整的科目和调整的方法。其实就是上市公司认为在GAAP的框架下不能很好的展示自己的业绩情况,为了更好地向外界传递公司实际经营状况,就在满足监管的要求下披露了经过调整的Non-GAPP报表。所以我们可以发现,在2018年虎牙调整前后的净利润差距非常之大,调整前为亏损19亿元人民币,调整后实现净利润4.6亿。通过分析虎牙的财报发现,2018年的亏损大部分是由于虎牙上市之前进行了巨额融资发行了大量的优先股,而美国公认会计准则下要求优先股负债成分的发行价格与上市时的公允价值产生的差额计入亏损。所以在上市后的2018年第二季度,虎牙就优先股负债成分公允价值的变动计入亏损22.7亿元。但是站在净利润的角度来说,这属于非现金项目,在本质上对公司未来的持续经营和发展不会产生任何影响,并且上市前发行的优先股负债成分在虎牙成功上市后已经全部转化为资本。虎牙认为这项损失并不能反映自己的真实经营状况,于是在Non-GAPP调整中加回了这项损失,调整后的净利润为4.6亿,从虎牙财报中对此项调整给出的解释来看,这项调整是合理且可以接受的。

从上表数据可以计算得出,虎牙直播2017年营业收入较2016年增长了174.16%,2018年则增长了113.45%,公司业务发展迅猛,欣欣向荣。公司净利润也从2016年的大幅亏损到2017年亏损减少再到2018年实现盈利,实现扭亏为盈,虎牙也是首个实现盈利的直播公司,这标志着直播行业正式进入盈利阶段。得益于净利润的由负转正,公司的营业净利率、权益净利率和总资产净利率指标也得到改善,2018年经过调整后的数据显示营业净利率为9.88%,总资产净利率为6.49%,权益净利率为8.16%。这个数据在互联网上市企业中并不能说得上优秀,但是基于虎牙直播所处的行业大环境分析,行业开始走向盈利,公司未来可期。

(四)其他关键指标分析

1.营业收入构成分析

表5 2016-2018年虎牙直播营业收入结构分析 单位:千元

营业收入不光要看数额大小,还要看其质量如何。对企业的营业收入结构进行分析,可以更深入的了解企业的收入来源,从而判断其未来潜力。

从上表可以看出,虎牙直播的营业收入来源十分的单一,主要来源于直播流媒体收入(用户对平台主播打赏的收入,平台对打赏进行抽成)和广告收入。2016年直播流媒体收入占营业收入的99.38%,2017年的数据为94.72%,2018年则为95.26%。虽然近两年广告收入占比有所提高,但虎牙直播对付费用户的依赖性非常的大,一旦用户流失将会对平台造成巨大的损失。虽然对于直播平台来说,营收来源于用户打赏是一件再正常不过的事情,但是收入结构过于单一,过分依靠打赏会为直播平台未来的发展留下隐患。

根据艾瑞咨询的数据,2018年中国在线直播用户规模已经达4.56亿人,增长率为14.6%,预计2019年在线直播用户规模达到5.01亿人,相较于前几年直播用户的快速增长,未来增长速度开始放缓,用户红利逐渐丧失。直播平台以用户数量为支撑,依靠主播的粉丝效应吸引观众,观众基数越大,付费用户越多,这种依靠用户打赏的盈利模式表现乏力,显然不是长久之计。

2.成本分析

表6 2016-2018年成本与收入之比

直播企业的营业成本包括了带宽成本、内容成本和招募主播的费用。带宽成本可以简单的理解为互联网公司需要缴纳的“网费”,我们知道速度决定了一个网站的用户体验,流畅的速度是网站留住用户的第一步,而带宽又决定了主机的访问速度,尤其对于流量极大的网站,带宽就显得尤为重要了,互联网公司每时每刻运行着大量的服务器,为了保证用户浏览体验,也就需要大量的带宽流量。内容成本是网站创造内容所花费的费用,直播网站、视频网站都是靠内容来留住用户,如何创造更有意思的内容吸引流量也是这类网站需要重视的方面。招募主播的费用包括了对主播的签约费和主播工资,对于直播平台来说,知名主播自带流量,签约知名主播不仅能提高平台知名度也能给平台带来巨大的流量,所以直播平台愿意花费巨额费用去签约主播。

2016年,虎牙和斗鱼的营业成本均超过了营业收入,入不敷出。到了2017年之后,得益于平台的发展产生的规模效应,营业成本与收入的比例开始降低,我们也可以看到,在同一行业中虎牙直播的成本控制明显优于斗鱼直播。

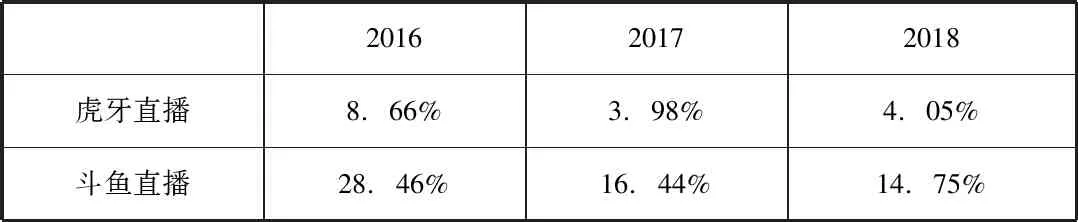

3.费用分析

表7 2016-2018年与费用收入之比

直播企业的销售费用也包括了市场的推广费用,总的来看两家公司的销售费用占收入的比重较2016年明显降低,并且虎牙2018年销售费用仅占营业收入的4%,远远小于斗鱼的14.75%。可以看出虎牙对费用的花费更有效率,管理能力强,花费较少的费用能够达到较好的效果。

三、结论及建议

通过分析虎牙直播的财务报表我们可以得出虎牙虽然还处在上升期,发展不够稳定,但是营运能力和同行业相比较强,企业资产流动性好,偿债能力强。企业营业收入和营业利润逐年快速增长,未来还有很大增长潜力。企业的成本费用控制由于同业竞争对手,说明企业管理能力较强。

虎牙在未来需要改变收入单一的状况,寻找新的增长点,比如增加原创内容,开展付费服务等,还有依靠电子竞技的快速发展,开展电竞业务,举办电竞比赛,丰富收入结构,保证未来持续发展。