投资中部非洲:税收政策及税务风险研究

2020-03-02王素荣许甲强

王素荣 许甲强

【摘要】非洲是中国对外合作的重要区域,特别是“一带一路”倡议提出以来,中国为促进非洲的经济增长和工业化发展注入了强大动力。据初步统计,“中国企业在非洲已建成和在建的项目,将帮助非洲新增约3万公里的公路里程、8 500万吨/年的港口吞吐能力、超过900万吨/日的清洁用水处理能力、近2万兆瓦的发电能力和3万多公里的输变电线路,为非洲国家创造近90万个就业岗位”1。2018年,中国对非洲投资流量53.9亿美元,同比增长31.5%,占对外投资总流量的3.8%;截至2018年底,中国企业对非洲投资存量461亿美元,在非洲设立境外企业超过3600家,境外业务覆盖了非洲的52个国家和地区,覆盖率达到了86.7%。对已经投资和有意愿投资中部非洲的中国企业来说,了解中非各国的税制及引进外资的税收优惠政策,进而进行税务筹划,降低境外税负,防范税务风险,是非常重要工作。

【关键词】中部非洲;税收政策;税收筹划;国别差异

【中图分类号】F810;F963

一、引言

2018年,中部非洲地区GDP平均增长率为2.39%,其中,卢旺达为8.61%,刚果(金)为5.76%,喀麦隆为4.06%。中部非洲国家幅员辽阔,地广人稀,中部非洲经济与货币共同体(CEMAC,统一货币:中非金融合作法郎,简称XAF,包括赤道几内亚、刚果(布)、加蓬、喀麦隆、乍得、中非共和国6国)面积约255.41万平方公里,人口数量仅有2 823万人。中部非洲国家经济共同体(CEEAC,除包括中部非洲经济与货币共同体6国外,还包括安哥拉、布隆迪、刚果(金)、卢旺达、圣多美和普林西比11国)面积约为620.08万平方公里,人口总数约为1.63亿人。

中部非洲地区多为经济不发达国家,其中,乍得、中非、安哥拉、刚果(金)、卢旺达、圣多美和普林西比6个国家被联合国列为经济最不发达国家。中部非洲地区工业基础比较落后,农业发展不平衡,喀麦隆和安哥拉粮食产量较高,但是赤道几内亚、刚果(布)、卢旺达等国家农业发展缓慢,粮食不能自足。虽然经济发展落后,但中部非洲地区自然资源非常丰富,且处于开发初期,有很大开发潜力。赤道几内亚有丰富的石油、天然气、磷酸盐、黄金、钻石等,已探明石油储量达56亿桶,天然氣储量也相当可观,达到3 000亿立方米。刚果(布)油气资源丰富,内陆油田开采处于起步阶段。加蓬的石油、锰和木材资源丰富,锰矿蕴藏量达2亿吨,占全球储量25%,居世界第二。中非钻矿储量超过4 000万克拉。安哥拉石油储量达126亿桶,是非洲第二大产油国。刚果(金)有色金属、稀有金属和非金属矿储量丰富,是世界第一大钴生产国,第五大铜生产国,被称为“世界原料仓库”和“地质奇迹”。

虽然中部非洲地区经济欠发达,经济建设基础差,但在该地区投资的中国企业却比较多。根据商务部《对外投资合作国别(地区)指南》驻外经商机构资料整理,在中非国家投资的中国企业家数为:刚果(金)60余家,赤道几内亚21家,加蓬19家,乍得19家,布隆迪14家,刚果(布)有30余家中资企业成立了中资企业协会,安哥拉有60多家中资企业成立了中资企业商会。

二、中部非洲国家的税收政策

中部非洲各国的税制中,除了增值税、消费税、公司所得税和个人所得税以外,其他小税种也很多,且征收管理实践中随意性较强。为了使读者了解中部非洲各国税制的基本情况,现列示于表1中。

由表1可知,安哥拉、圣多美和普林西比,这两个国家不开征增值税,对货物生产、进口和服务征收消费税。中部非洲地区其他国家均分别开征增值税和消费税,增值税税率在15%~18%,高于中国增值税基本税率13%(中国另有9%和6%两档低税率);开征消费税的国家大多将烟、酒、成品油、化妆品和汽车等列入征收范围。

就所得税而言,中部非洲地区各国企业所得税税率除圣多美和普林西比为25%外,基本都在30%左右,普遍高于中国的企业所得税税率25%。就个人所得税而言,除刚果(金)和中非共和国外,均实行超额累进税率,多数国家个人所得税税率在0~35%,但刚果(布)、乍得、中非共和国、刚果(金)的个人所得税率差别很大。中部非洲国家个人所得税最高税率均低于中国(税率45%)。外派到中部非洲国家工作人员,在当地完成个人所得税缴纳后,还应回中国进行纳税申报和补缴个人所得税。中部非洲地区经济发展落后,税制体系设置不完善,各国税目和税制不一致。比如,乍得税目繁多,税负重。经营企业需要缴纳的税目种类达54项,主要的税费有22项,总税负占企业利润63.5%:利润税占 28.4%,劳动税费28.4%,其他占3.8%;远高于世界平均水平40.4%。并且乍得完税时间766小时远超世界平均水平237小时。由表1还可以看出,中部非洲地区各国基本都征收关税、财产行为税(注册税、土地税)、资源税(或资源开采税)和社会保障税。

三、中部非洲国家的税收优惠政策

中部非洲国家为了吸引外资,制定了各种税收优惠政策,主要有:对外资投入给予减税、免税的优惠;对农业、工业、采矿业和公共基础建设等鼓励类行业给予优惠;对满足持股比例和持有时间的居民企业,给予股息税优惠;对在特区或自贸区内注册的企业给予一定期限内享受企业所得税、关税、土地税等区域税收优惠;对中小企业、科技研发企业、大型投资企业等特殊类企业给予税收优惠。中部非洲地区各国税收优惠政策一般适用于居民企业,因此,投资中部非洲的中国企业应在当地设立居民企业,才可以享受优惠。

为了使读者了解中部非洲国家的具体税收优惠政策,现将其进行整理,如表2所示。

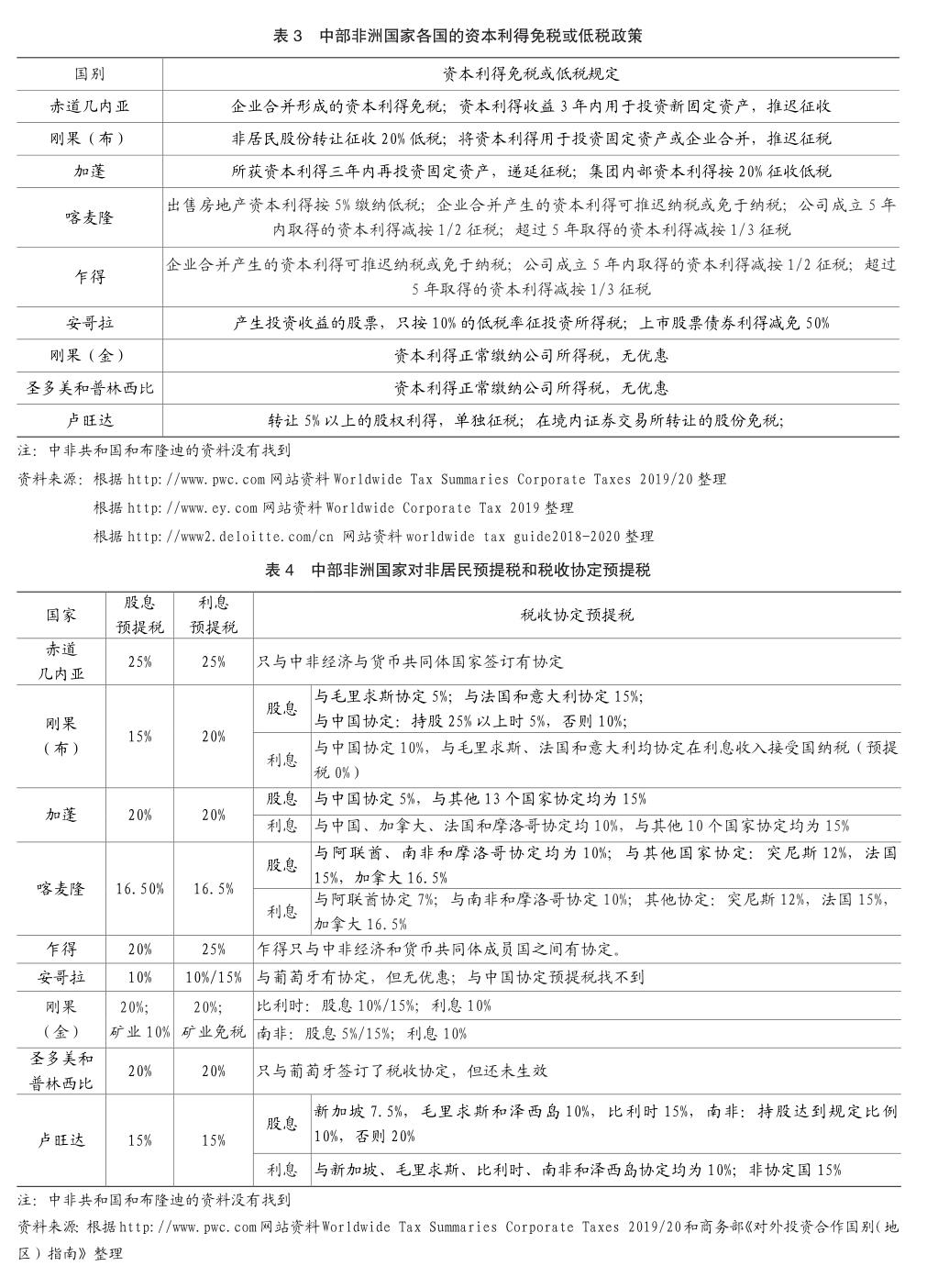

资本利得的免税政策或低税政策,也是税收优惠政策的体现。中部非洲各国的资本利得的纳税政策,如表3所示。

由表3可知,中部非洲各国除规定资本利得正常缴纳公司所得税外,另规定特殊情况下的资本利得有免税或低税优惠:赤道几内亚、加蓬、刚果(布)、乍得等规定在一定期限内将资本利得用于固定资产,可以递延纳税;赤道几内亚、刚果(布)和喀麦隆等规定企业合并中形成的资本利得可递延纳税。喀麦隆和乍得规定:公司成立5年内取得的资本利得减按1/2征税;超过5年取得的资本利得减按1/3征税。

四、中部非洲国家的涉外税收政策

中部非洲各国国内法均规定对境外法人股东支付股息和利息均征收预提税,且税率较高,在15%~25%。截至2020年1月,我国与加蓬、刚果(布)和安哥拉三个国家签订了税收协定,但均尚未生效。

为了使读者清晰了解中部非洲各国涉外税收政策,现将其归纳整理,列示于表4中。

由表4可知,中国企业投资刚果(布)应由中国母公司直接持股或者通过毛里求斯控股公司持股,集团内借款来源最好选择法国公司转贷或者由毛里求斯财务公司借款;投资加蓬,应由中国母公司直接控股,集团内借款来源也应通过中国母公司借款;投资喀麦隆应通过阿联酋公司间接控股,由阿联酋财务公司借款;投资刚果(金)可以通过南非公司间接控股,借款来源应由中国母公司借款;投资卢旺达应通过新加坡公司间接控股,借款来源可以选择新加坡或毛里求斯财务公司。投资其他中部非洲国家没有税务筹划空间,应由中国母公司直接控股,借款来源也选择中国境内公司或金融机构。

此外,中非经济和货币共同体各国之间有免税规定:服务费只在取得收入的公司所在国纳税,支付服务费的国家不征税预提税;股利、存款利息和债券利息,也不征收预提税。投资中非经济与货币共同体6个国家的中国企业,要会运用共同体之间的优惠政策。

2019年7月7日—8日,第12届非盟特别首脑会议宣布非洲自贸区正式成立,将于2020年7月开始实施。非洲自贸区成立后,中国企业投资非洲,可以利用毛里求斯公司进行控股非洲公司,利用毛里求斯财务公司对非洲项目进行借款。因为,毛里求斯有很多免征关税措施,来自中国的货物关税较少,而后,将货物自毛里求斯运到其他非洲国家零关税或低关税;毛里求斯对来源于境外的收入实行单边限额抵免,但最多抵免12%,补交税款3%,这样,毛里求斯关税控股其他非洲关税在毛里求斯税负轻。毛里求斯对股息汇出和分支机构利润汇出,不征收预提税。流转额超过600万卢比的公司对外支付款项,免征预提税。因此,从毛里求斯向中国母公司汇出款项,基本上可以无预提税。

五、投資中部非洲国家的税务风险防范

中部非洲地区各国经济落后,个别国家政局动荡,法律不健全,国家治理能力弱,并且中部非洲地区各国家税收制度、税种和税率与中国存在差别较大,中国企业海外投资面临着较大的税务风险。在投资经营过程中容易导致重复纳税、资金回流困难和陷入税务纠纷等问题。因此,管控好税务风险非常重要。

防范税务风险,首先要充分熟悉中部非洲地区各国投资环境。中部非洲地区各国国情各异,政治经济制度、宗教信仰、文化习惯、税收环境以及经济发展水平参差不齐。中国企业在投资前,需要提前了解投资环境,根据各东道主的差别制定投资策略。中部非洲地区,自然资源丰富,企业能较快获得当地政府支持,但这些国家经常处于政治动荡中,严重威胁企业投资的安全和回报。因此,企业在看到东道主丰富资源的同时,也要充分考虑当地投资风险,并对投资所在国的税收制度、征管流程、税收优惠政策和外汇管制进行全面了解,并充分评估税务风险,提前做好税务风险管控。《BEPS多边公约》已经有近100个国家接受,防范税务筹划风险,也海外投资企业必须重视的工作。

防范税务风险,不仅需要成立专业的海外税收管理部门,加强与东道主税务部门联系,降低税务违规风险,而且在进行税务筹划时,需要充分考量受资国的资本弱化规则和转让定价管理措施,合法合规履行税务义务。中部非洲有资本弱化规则的国家规定的债务权益比例为:赤道几内亚1:1,加蓬、喀麦隆、乍得均为1.5:1,圣多美和普林西比2:1,卢旺达4:1,刚果(布)、刚果(金)和安哥拉均为资本弱化规则。中国权益投资有债务权益比例规定的国家,应熟知其资本弱化规则的具体内容,并严格遵守其规定,防止出现不得税前扣除情况,调整缴纳公司所得税的风险。

在跨国交易中,转让定价给企业带来的税务风险比较常见。在中部非洲国家中,刚果(布)、加蓬和卢旺达等国有严格的转让定价指南,除赤道几内亚外,其他国家虽然没有规范的转让定价指南,但所得税法等相关法律中对转让定价有要求:喀麦隆要求持股超过25%的公司需提交转让定价文件交税务部门审核;乍得不仅要求遵守公平交易原则,而且要求向税务机关提交转让定价文件;安哥拉要求遵守正常交易原则,并要求利润超过7 000万美元的公司进行关联交易申报;圣多美和普林西比要求遵循正常交易原则,否则,税务机关有权对关联方交易进行价格调整;刚果(金)在其转让定价指南中规定了公平交易价格的确定方法。中国企业投资中部非洲国家,应严格遵守其转让定价具体规定,防范出现转让定价纳税调整风险。