漫谈期权交易中如何躲“坑”

2020-02-22韩乾

韩乾

没有系统学习过衍生品知识的朋友常常会对期权市场上一些看起来很“夸张”的涨跌幅或者意料之外的价格走势感到困惑不已。期权市场的表现和大众比较熟知的股票市场确实有很大的不同。A股在涨跌停板制度下,每日涨跌幅度不会超过10%(或者科创板不超过20%),但期权市场上日内涨跌幅超过50%的并不罕见。每当某个或某些期权合约价格出现暴涨或暴跌的时候,市场就会一片哗然,这些合约也成为关注的焦点。但其实这里面有相当一部分看似不寻常的现象是符合正常逻辑的,只不过前提是你得学会看“懂”期权市场。下面通过几个例子为大家总结期权市场上一些常见的“坑”。

为何股票下跌了,看涨期权反而涨了?

一般而言,看涨期权的价格与基础资产(本文中以股票为例)价格之间呈正向相关,股票价格下跌,期权价格就下跌。但这是建立在其他变量保持恒定的基础上得出的结论,忽视了变量之间的互动关系。隐含波动率可以理解为期权市场投资者对未来价格波动的预期。当股票价格下跌的时候,尤其当基本面受到较大负面信息冲击时,出于避险需求,看跌期权的价格会被恐慌的投资者迅速推高,这意味着隐含波动率会急剧上升。看到这里,可能有读者会说这是看跌期权涨了,跟看涨期权有什么关系呢?别忘了,期权世界里还有一个经典的看跌-看涨期权平价公式。由于存在套利關系,具有相同行权价格的看涨期权会跟看跌期权“亦步亦趋、形影不离”,所以隐含波动率的上升也会带动看涨期权的价格上涨。

寄希望于快要到期的齐全的隐含波动率大幅上升无异于赌博!

例如,当前股票价格为100元,某虚值看涨期权合约的行权价格为120元,存续期为30天,价格为0.063元(无风险利率为3.5%,红利率为0)。这意味着隐含波动率约为30%。假如现在市场上突然出现了某个负面消息,导致股票价格暴跌10%至90元,同时隐含波动率提高至60%,则该看涨期权的价格随之可以涨到0.362元,约为原来价格0.063元的5.7倍!假如在该隐含波动率水平下,想使期权价格恢复至原来的水平0.063元,则股票价格需要继续下跌至80.66元,即差不多还需要经历一个跌停板。

隐含波动率从30%提高到60%在期权市场上简直是家常便饭,比这剧烈得多的波动率变化在金融市场遇到重大冲击时也是屡见不鲜。比如2008年全球金融危机期间,3月14日,贝尔斯登股票在开盘后半小时跌去48%,其平值期权的隐含波动率更是飙升至惊人的450%!美国众多股票价格暴跌,不少拦腰斩断,但看涨期权却出现上涨。上面这个例子中,如果隐含波动率升至100%或者更高,看涨期权的价格涨幅还会更“夸张”。

为什么股票跌了,看跌期权也跌了?

这个现象也是可能发生的,大部分是因为前期股票的估值过高,后期发生了价格回调。在回调过程中隐含波动率会大幅下降。因此,尽管股票的价格跌了,但是不足以弥补波动率的下降,从而导致看跌期权的价格下跌。这种现象在临近到期的虚值看跌期权中尤为明显。如果在接近期权到期的时候,市场上由于某种利好因素出现短暂高峰,随后因为利好消化结束出现回调,那么隐含波动率就会出现先飙升然后从高点迅速下降,此时看跌期权价格的下降幅度会更突出。

例如,当前股票价格为110元,某虚值看跌期权的行权价格为90元,存续期为15天,价格为0.8203元(对应隐含波动率为80%)。如果现在股票价格下降至100元,隐含波动率从80%的高峰回落至30%,那么此时该看跌期权的价格为0.092元,降幅达到90%左右。

快要到期的期权为什么还能涨很多倍?

众所周知,时间是期权价值的天敌,随着到期日的临近,期权价值的流逝越来越快。快要到期的期权,尤其是深度虚值期权,一般而言很少有翻身的机会,除非——隐含波动率飙升!这是因为在期权定价理论中,波动率和时间总是捆绑在一起的,换句话说,投资者永远关心的是从现在至到期日这段期间内的波动率。那么如果要保持价格不变甚至翻很多倍,在时间不够的情况下,就只能希冀用波动率来进行弥补。不过必须指出,此时寄希望于波动率大幅上升其实等同于赌博!

例如,当前股票价格为100元,某虚值看涨期权的行权价格为110元,存续期为50天,价格为2.56元(隐含波动率为40%)。如果现在期权仅剩1天就到期,股票价格保持不变仍为100元,那么该期权价格理应接近于零。但由于某种市场传言或者政策效应导致隐含波动率飙升至200%,期权价格为1.08元。作为对比,如果在剩余2天到期时,隐含波动率维持在原来水平不变的话,该期权的价值应为0.00055元。

可见,由于在一日内隐含波动率的急剧飙升,该期权的价格由0.00055元涨至1.08元,涨幅达到骇人的近1900倍。而即便隐含波动率不是200%而是100%的话,涨幅也会达到133倍。这就是2019年某期权合约暴涨192倍背后的道理。

为什么快到期的期权在波动率不变的情况下价格也没怎么变?

期权的价值除了受到到期日、隐含波动率的影响以外,当然还会受到基础资产本身价格的影响。当期权距离到期日越来越近,其时间价值加快流逝,除了通过隐含波动率可以弥补期权价值,还可能通过股票价格的上升或下降达到同样的目的。

作为一般规律,为保持期权价值不变,随着存续期的流逝,股票价格应当不断变动以抵消时间对期权价值的侵蚀影响,且股票价格与存续期之间呈现出近似于线性的关系。比如下面看涨期权的例子:

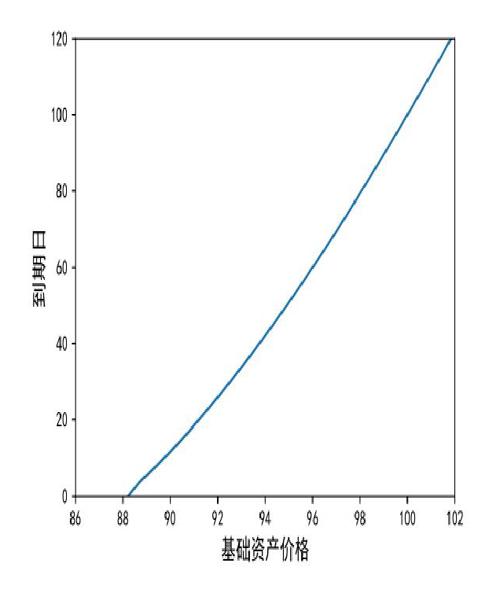

举例来说,当前股票价格为90元,某看涨期权合约的行权价格为100元,存续期为100天,价格为2.22元(隐含波动率为28.53%)。根据数值模拟的结果,存续期的流逝与所需股票价格水平之间的关系就如图1所示,近似一条向下倾斜的直线。作为验证,在到期日(存续期为零时),为保持期权价值不变,股票价格须达到102.22元。

图1:看涨期权

资料来源:笔者整理

如图1所示,当存续期越来越短时,股票价格需要不断上涨以弥补其带来的期权价值损失。因为图1中曲线近似为一条直线,据此我们可以推算出为保持期权价值不变对任一存续期的流逝所需要达到的股票价格水平。比如当到期日只剩50天的时候,如果隱含波动率不变,那么股票的价格需要达到多少才能保持该看涨期权的价值呢?从图1中可以看到,其所对应的价格约为95元,即股票价格需在50天内从原来的90元涨至95元。

这个可能性有多高呢?我们可以估算一下。该股票的年化预期波动率为28.53%,那么其50天内的价格波动为90×28.53%×sqrt(50/365)=9.5元。这意味着从统计上看,有68%的概率该股票的价格在未来50天内会落在80.5元至99.5元之间,或34%的概率会落在90元至99.5元之间,而高于95元的概率约为15%。

这表明未来股票价格涨到95元在概率上还是很有可能的,那么期权价值保持不变也具有一定的合理性。

不但是看涨期权,对于看跌期权亦是如此。图2展示了为保持看跌期权价值不变,随着时间的流逝,基础资产价格所需达到的水平。可以看到,随着到期日的临近,基础资产价格必须下降才能保持看跌期权的价值不变,而且两者之间的关系也呈现出近似线性关系。在到期日,股票价格须为90-1.78=88.22元方能满足。

图2:看跌期权

资料来源:笔者整理

为什么到期日与基础资产价格之间的关系不是纯线性关系,而是有点弯曲呢?

这是因为,随着时间的流逝,基础资产的价格必须跟着作相应方向的变动才能保持期权价值恒定。当基础资产价格变动的时候,期权的德尔塔(Delta),即期权价值对基础资产价格的敏感度,也会随着增加,这在一定程度上缓解了时间流逝降低期权价值的加速度,但并不能完全取消,因此不是百分百的线性关系。

以上介绍了期权市场上一些常见的“异象”,并通过分析说明这些所谓的“异象”其实并不算是真正的异常,背后均有合理的理论解释。当然,期权市场纷繁复杂,还有很多有趣的现象值得认真总结和思考。

本文仅代表作者个人观点