我国铜期货市场国际定价能力研究

2020-02-18朱才斌段蕴珂北京物资学院北京049北京第二外国语大学北京0004

朱才斌 段蕴珂(、北京物资学院 北京 049 、北京第二外国语大学北京 0004)

由于COMEX期铜交易在国际期货铜交易市场中具有一定的交易占比,所以在研究铜期货国际定价时应考虑COMEX铜期货价格。基于此,本文将COMEX(纽约商业交易所)铜期货的时间序列考虑进模型中,并运用新计量模型PT模型和IS模型定量刻画了SHFE、LME和COMEX在铜期货国际价格发现的贡献程度,并通过与其他交易所的贡献度进行对比,最终体现沪铜的国际定价能力。

模型选取

平稳性检验(单位根检验)。首先需对SHFE、COMEX和LME的期铜的时间价格序列进行平稳性检验。因为只有平稳的时间序列才能进行回归分析,所以此模型的目的在于证明各变量经过相同次数的差分后都为平稳时间序列。

表1 铜期货价格的水平值及原数列的 ADF检验

表2 铜期货价格的水平值及其一阶差分的ADF检验

表3 VAR模型与滞后阶数

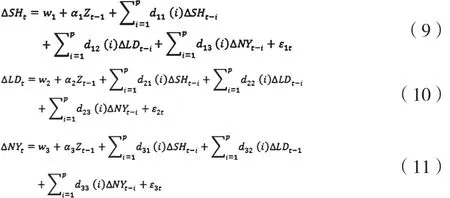

建立VAR模型。本文建立VAR模型的目的是为得出最优滞后阶数,只有确定了最优滞后阶数,才能进行Johansen协整检验和建立VECM模型。

Johansen协整检验。为对三个市场的期铜价格关联性进行进一步的分析,本文将由VAR模型中所确定的最优滞后阶数带入Johansen协整检验,以检验这三个市场间价格是否存在长期协整关系。

VECM模型。在验证三个市场期货价格之间存在长期协整关系的条件下,可利用向量误差修正模型(VECM)研究三个市场期货价格之间的相互引导关系及相互影响程度。对此先建立误差修正模型(ECM):

其中Zt-1=β`yt-1即为含有截距项的误差修正项,它表示当一个期货交易所的价格和另一个期货交易所价格的长期均衡被打破后,通过误差修正项的短期调整,以其系数绝对值力度,从而使得两个期货交易所的价格重新恢复长期的均衡状态。其中 αβ`yt-1反映的是变量之间长期均衡关系,所以可得:

式(3)为向量误差修正模型(VECM),每一个方程都是一个误差修正模型(ECM)。而Zt-1前面的系数称为修正系数,其大小绝对值表示Zt-1对ΔYt的调整能力大小。

Gonzalo-Granger永久暂时模型和Hasbrouck信息份额模型。本文通过运用Gonzalo-Granger永久暂时模型和Hasbrouck信息份额模型,进一步精确刻画SHFE、COMEX和LME的铜期货价格对铜期货的国际定价的贡献度。Gonzalo和Granger(1995)认为,识别某一种因素在价格发现中的大小,可以通过误差修正模型中所包含的误差修正项来区别长期与短期的影响。误差修正模型的表达式一般可表示为:

图1 模型稳定性检验图

其中,ΔPi,t为市场i的价格在t时刻的变化;αi,j为市场i和I价格调整的变动速度;γi,t-a为市场i滞后时间q的自回归系数;q为滞后时间长度;εi,t为扰动项。市场价格可表示为永久部分与瞬时部分的总和,即:

其中,Pt=(P1t,P2t,P3t)`为价格向量;ft是市场共同因子;in是单位行向量;ftin是市场共同因素影响部分;εt是市场的瞬时部分。Gonzalo和Grange将市场共同因子 ft分解为价格的线性关系即ft=ηPt,其中 η=(η1,η2,η3)为共同因子的向量系数。将η标准化后,得到则 ηi可用来刻画市场i 对价格发现的贡献度。

Hasbrouck(1995)研究表明,向量误差修正模型(VECM)可进一步表示为:

其中, Pt为单位列向量;P0为常数列向量; 为单位列向量;Ψ*(L) 为带滞后算子的矩阵多项式,Ψ(1) 包含了随机扰动对三个市场期货价格波动的长期作用,φ 代表Ψ(1)中的公共行向量。Hasbrouck将φεt定义为共同有效价格,同时其指出增量φεt是由于信息到来而引起期货价格变动的长期作用部分,而该长期作用部分的方差为,其中∏为残差εt的协方差。当信息之间无相关时,∏ 是对角矩阵,则第i个市场的信息份额为:

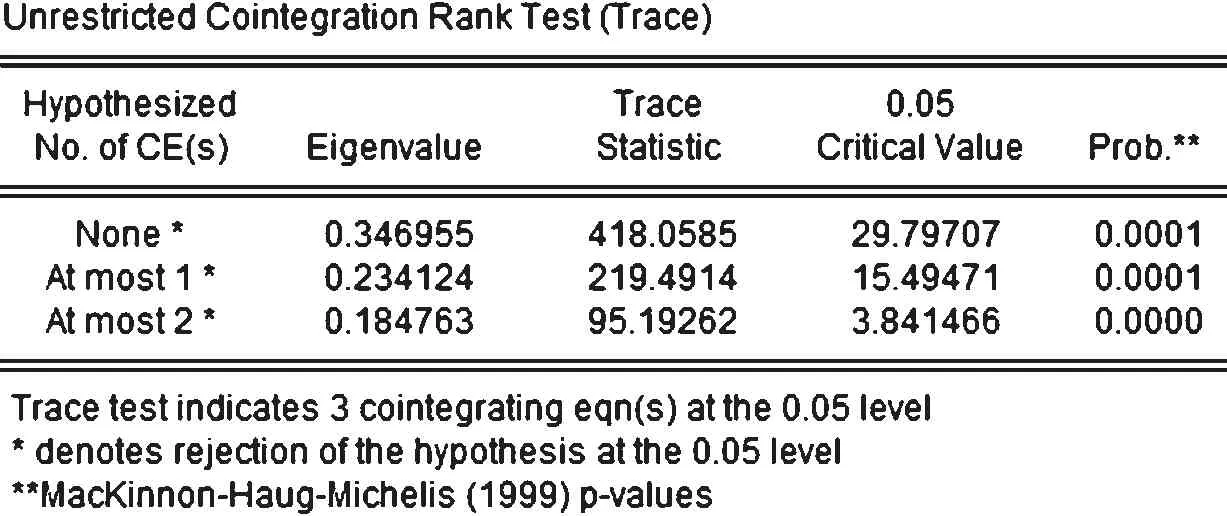

表4 三个期货市场铜期货价格之间的协整检验(迹检验结果)

表5 三个市场铜期货价格之间的协整检验(最大特征根检验结果)

当信息之间存在相关性时,使用Cholesky因子分解信息的协方差矩阵可消除信息之间的相关性,并可以通过对不同价格顺序排列的方差进行分解来得到信息份额的上限和下限,利用所有排列信息份额的平均值作能够度量各个市场所占信息份额大小的参数。

实证分析

(一)数据选取

本文选择LME和COMEX期货铜的官方结算价为交易价格。对于SHFE,本文选择场内电子盘交易数据为其期铜交易价格。其中,SHFE铜期货交易合约和COMEX铜期货交易合约的月份为1-12月;对于LME,本文选取其交易最活跃、价格影响范围最广的3月期铜合约。本文收集2016年3月14日至2018年3月14日期间LME3月期铜和SHFE、COMEX铜期货合约的连续的铜期货收盘价数据,并根据2016年3月14日至2018年3月14日期间的平均汇率,将LME铜期货价格和COMEX铜期货价格统一以元/吨为报价单位。最终得到1413个数据,共有471组数据。为方便研究,本文剔除了三组数据中的节假日因素,并且用SHFEt(SHt) ,LMEt(LDt) 和COMEXt(NYt) 分别表示上海期货交易所、伦敦金属交易所和纽约商业交易所铜连续合约期货价格序列。所以数据来源于wind。

(二)实证过程

1.平稳性检验。首先,本文先对选取的三个期货市场的期铜价格的时间序列数据进行平稳性检验。为避免时间序列数据出现伪回归现象,对所选数据取对数处理。平稳性检验结果如表1所示。从表1中可以看出,本文在SHFE、LME、COMEX铜期货原始序列中进行了ADF检验,得出的ADF统计量大于显著水平1%、5%、10%的临界值,其意味着数据是非平稳的。因此,需对数据进行一阶差分后再进行ADF检验。检验结果如表2所示。由表2可知,1阶差分后ADF统计量都小于1%显著水平的临界值,即拒绝原假设。因此所得出差分后的数据在1%显著水平下是平稳的,所以可对LME,SHFE和COMEX期铜价格的平稳的时间序列数据进行协整关系的检验。

2.建立VAR模型。本文将LME期铜、SHFE期铜和COMEX期铜平稳的时间序列数据分别用DLNLME、DLNSHFE和DLNCOMEX表示,建立的VAR模型如表3所示。VAR模型最优滞后阶数的选择将以LR检验、AIC信息准则和SC准则为准。表3中用“*”表示的是从每一列标准中选的滞后阶数,最后选取最优阶数是3。之后本文进行了VAR模型稳定性检验,结果如图1所示。由图1可知VAR模型的单位根全部落在单位圆内,即得出VAR模型稳定的结论。

3.Johansen协整检验的实证过程。对三个市场的期铜价格进行Johansen检验后的结果如表4、表5所示。由表4、表5可知,无论是迹检验还是最大特征根检验,都说明了这三组数据存在协整关系,并至少存在3个协整向量。这意味着这三者之间存在公共的协整向量,即三个市场铜期货价格之间存在着长期均衡关系。

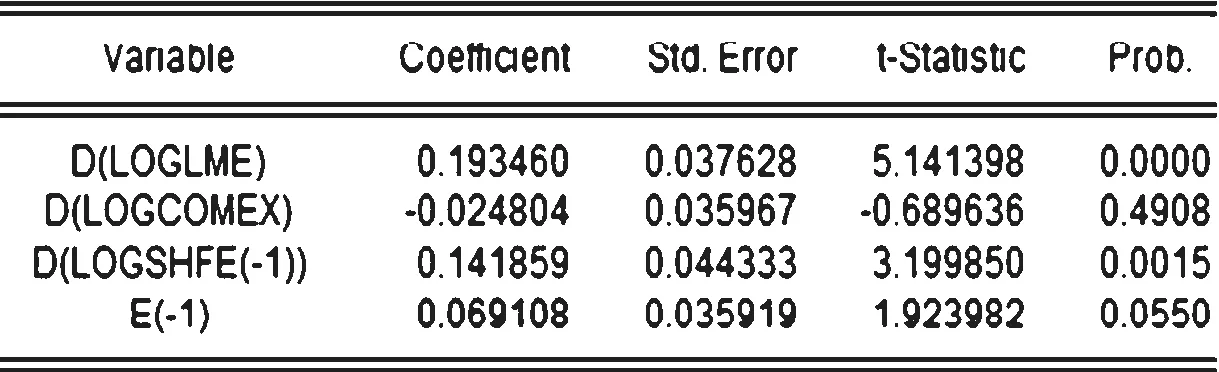

表6 SHFE为被解释变量

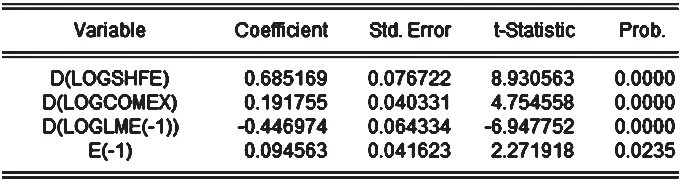

表7 LME为被解释变量

表8 COMEX为被解释变量

表9 误差修正项的系数估计

表10 价格发现的贡献份额

4.建立VECM模型的实证过程。由之前所证结论可知,三个市场铜期货价格之间存在的公共协整向量表明三个市场铜期货价格之间存在一个长期均衡关系。由Granger表述定理可建立ECM和VECM。在前文对VECM的理论解释中,由(3)可得:

将令 ΔDLOGSHFEt(ΔSHt) 、ΔDLOGLMEt(LDt)和ΔDLOGCOMEXt(ΔNYt) ,分别将SHFE、LME和COMEX铜连续合约期货价格的自然对数序列带入,可得如下到三个误差修正模型(ECM):

其中,Δ 为一阶差分;d12(i)、d11(i)、d13(i)、d21(i)、d22(i)、d23(i)、d31(i)、d32(i)、d33(i) 为短期调整系数;ε1t、ε2t、ε3t为残差项;α1、α2、α3为误差修正项系数;Zt-1为含有截距项的误差修正项。

基于此,对三个市场中的铜期货时间价格序列建立误差修正模型(ECM):

以上海铜期货价格(SHFE)为被解释变量,结果如表6、式(13)所示。

从表6对比解释变量的系数可以看出,沪铜价格与伦铜呈显著正相关,与纽铜价格呈负相关但影响程度不深。其中,伦铜对沪铜价格影响力大大超过其对纽铜的影响,并且这一影响作用具有较大的力度。误差修正项的系数估计值大小意味着当该解释变量的短期波动偏离长期均衡时,市场将以-0.07的调整力度将价格序列所处的非均衡状态回调至均衡状态。

以伦铜期货价格(LME)为被解释变量,结果如表7、式(14)所示。

由表7对比解释变量的系数可以得出伦铜价格和纽铜价格对沪铜是正相关的,且沪铜对伦铜的影响力很大,其大大超过了纽铜。误差修正项的系数估计值的大小意味着,当该解释变量的短期波动偏离长期均衡时,市场将以0.09的调整力度将价格序列所处的非均衡状态回调至均衡状态。

以纽铜期货价格(COMEX)为被解释变量,结果如表8、式(15)所示。

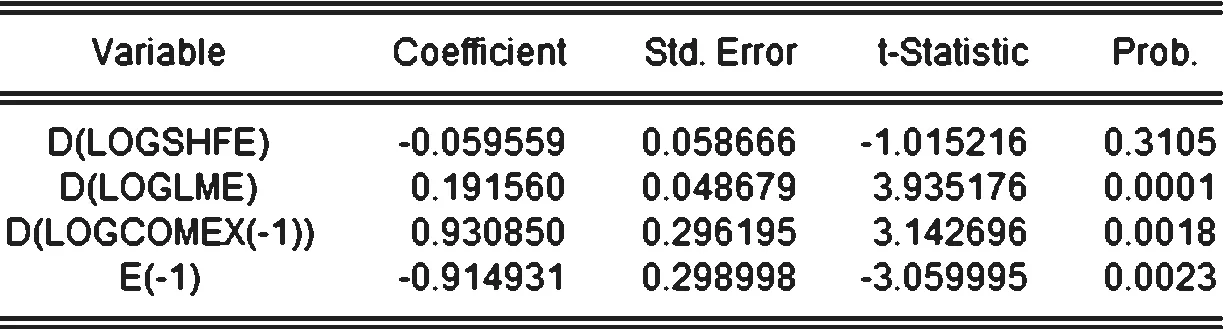

由表8对比解释变量的系数可以得出伦铜价格对纽铜是正相关的,但沪铜对纽铜的影响是负相关的。就影响力而言,伦铜对纽铜的影响力大于沪铜,而纽铜主要受自身价格的影响较多。误差修正项的系数估计值的大小意味着,当短期波动偏离长期均衡时,市场将以-0.91的调整力度将价格序列所处的非均衡状态回调至均衡状态。

根据上述分析本文得出结论如下:伦铜价格对国际铜期货价格的贡献程度最大,而沪铜对伦铜的价格影响作用大于纽铜;随着伦铜和纽铜对沪铜价格的影响力减弱,铜国际期货价格的定价能力逐渐增强。

建立向量误差修正模型(VECM)。由于SHFE铜的期货交易先于LME和COMEX铜的期货交易,因此本文建立误差修正模型对当期的价格变动进行解释,所选择滞后阶数为3。令ΔDLNCOMEX=ΔNY、ΔDLNLME=ΔLD、ΔDLNSHFE=ΔSH,各个模型中的误差修正项的系数估计如表9所示。

由表9可以看出,CointEq1、CointEq2(误差修正项)对应的系数是调整非均衡状态时速度系数的值。同时SHFE的铜期货在统计上具有显著的误差修正项系数,其估计值为0.14和1.58,但由于ΔLD和ΔNY前两个系数比较大,因此得出结论,LME期铜价格和COMEX期铜价格对SHFE期铜价格具有一定的影响;对于LME铜期货,其在统计上具有显著的误差修正项系数,其估计值为0.48和-0.83,同时ΔSH和ΔNY前两个系数都很显著,而LME自身的影响因素ΔLD的系数不是很显著,因此得出结论,LME期铜价格主要受SHFE期铜和COMEX期铜的影响;对于COMEX铜期货,在统计上是具有显著的误差修正项系数,其估计值为-0.73和0.31,ΔSH三个系数和ΔLD前两个系数都很显著而自身的系数并不显著,因此得出结论,COMEX铜期货价格主要受到SHFE期铜价格和LME期铜价格影响。

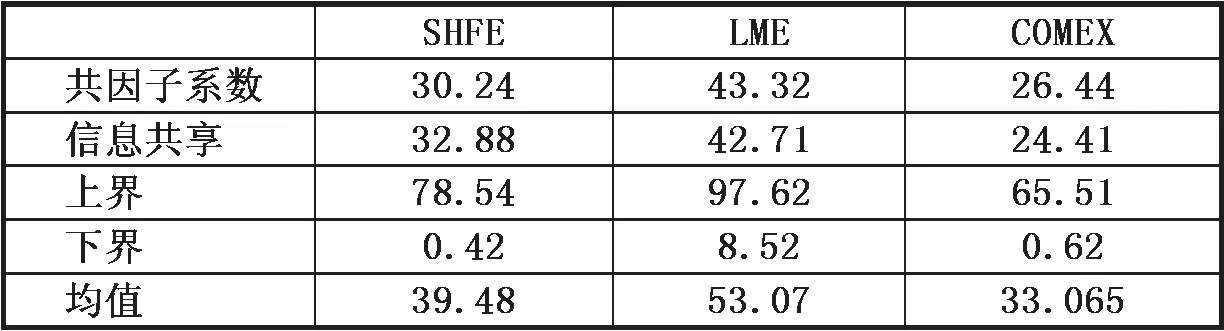

5.Gonzalo-Granger永久暂时模型和Hasbrouck信息份额模型。为了在方差分解的基础上进一步确定上海期货交易所在国际定价中所贡献的份额,本文将采用永久暂时模型(PT模型)和信息份额模型(IS模型)对其进行定量刻画。定量刻画结果如表10所示。由表10可知,从P-T模型的估计结果来看,上海期货交易所的贡献份额为30.24%,伦敦金属交易所的贡献份额为43.32%,纽约商业交易所的贡献份额为26.44%。即,伦敦市场对国际价格的贡献比例是主要的,而上海市场对国际价格的贡献比例是次要的。从IS模型的估计结果来看,其结果和PT模型的估计结果差不多,即上海期货交易所的贡献份额为32.88%,伦敦金属交易所的贡献份额为42.71%,纽约商业交易所的贡献份额为24.41%。同时从上界和下界的相差值可以看出跨市场的残差存在自相关。从两种模型的分析结果能够得出,伦敦市场对国际定价起着决定作用,同时上海市场对其也起了一定的影响。

对策建议

综上所述,本文提出以下建议:第一,合约和交割的国际化。我国应从经济全球化视角科学设计期货合约,从而使合约具有合理性。在交割方面,我国应设立更多的境外期货交割库来适应当下的投资环境。我国衍生品市场的大范围对外开放,将有利于我国掌握铜期货定价权;第二,交易机制的国际化。由于目前SHFE的交易制度与风险管理制度尚不健全,因此我国期货市场上存在的各种系统及非系统风险将会引发期货价格和现货价格偏离正常波动范围。对此,我国相关机构要借鉴国外交易所所制定的交易制度和管理制度,并要在结合本国国情的基础上,根据市场变化不断进行修改和完善,从而保证我国期货市场正常运行;第三,加大与外国期货交易所的互联互通。我国近几年的金属消费一直领先于其他国家,但我国金属交易额仅占LME的20%~25%。因此,要加大我国内地市场与LME等外国期货交易所的互联互通,并加强对LME优点的学习借鉴,这将使我国期铜价格更具合理性和引领性;第四,提高我国铜期货市场对境外合格投资者的开放程度。政府可出台相关优惠政策,吸引大量合格的境外投资机构在我国期货市场投放资金,这可以推进我国期货市场的国际化进程。国内外机构的投资可使我国铜期货价格长时间处于合理的波动范围之内,并使其更具抗压性和合理性。