金融资产对我国城镇家庭消费影响的实证分析

2020-02-18副教授长江大学文理学院湖北荆州434000

杨 璐 副教授(长江大学文理学院 湖北荆州 434000)

随着我国社会经济发展趋于多元化,城镇家庭所持有的金融资产总额也发生了较大变化,城镇家庭持有的金融资产已从单一的储蓄型向多元金融资产投资型发展。虽然我国现阶段的城镇家庭资产总量在不断攀升,家庭居民持有的金融资产类型也不断增加,但金融资产对城镇居民消费的影响却一直处于动态,城镇居民资产仍主要以储蓄形式存在,导致金融资产分配不平衡和利用不充分,进而抑制了城镇家庭居民的消费。从宏观角度来讲,金融资产对居民消费的影响随着地域、文化的不同存在显著差异;从微观角度分析,股票资产在某种程度上促进了我国居民的消费(罗娟等,2016)。我国经济学家关于金融资产对城镇居民消费的影响研究较少,且均以金融资产的微观界面数据进行研究。本文主要以生命周期理论及预防性储蓄理论为研究背景,从宏观动态和微观静态两个层面研究金融资产对城镇家庭消费的影响,同时构建VAR模型来对金融资产对城镇家庭消费的影响机理进行证实分析,以期为我国城镇经济的稳步发展提供理论参考。

金融资产影响消费的机理分析

(一)金融资产的财富效应

财富效应指的是金融资产价格的升高或降低,引起消费者持有金融资产的增多或减少,进而导致其消费水平的升高或下降,并最终使得社会经济随之波动的效应。财富效应随着消费者的资产持有量的变化而变化,当消费者的资产持有量增加时,消费者的消费能力和消费偏好均会增大;相反,消费者的资产贬值时,其消费偏好也会有所降低,更加偏向理智消费(贺洋等,2016)。财富效应是在金融资产价格变化影响居民消费的情况下产生的,其中资产价格变化主要体现在三方面:

消费者实际财富持有量效应。当金融市场中的股票、债权、理财基金等价格上涨时,居民持有的金融资产升值,进而居民采取卖出所持有的金融资产来获取升值后的差价,使得自身收益增高,在居民收入增加的状态下,居民自发的产生消费偏好,消费水平上升。然而,当金融资产价格下跌时,居民所持有的实际资产自动贬值,因此居民会通过降低消费水平来减少支出,且为将来进行资产储备。

未实现的财富效应。当金融资产价格呈现上升趋势时,居民对未来金融资产价格的走势持积极的态度,即使在近期内不能及时获得收益,居民仍然会以乐观的态度提高消费水平;反之,当金融资产的价格呈现下降趋势时,居民会对短期内金融资产的价格持有消极态度,这将导致消费者在近期内减少消费支出,进行资产储备(王艺等,2016)。

信贷约束效应。信贷约束效应指的是居民在通过金融机构或其他金融部门取得信贷来满足自身消费时所收到的限制。当居民所持有的金融资产价格呈现升高趋势时,即使居民没有及时获得收益,但居民账户上的隐性资产是升高的。因此,居民的信贷标准会随其所持有金融资产价格的变化而变化,居民的金融资产价格升高会提高居民的信贷水平,进而促进居民消费。

(二)金融资产的挤出效应

城镇居民的金融资产主要包括居民存款、现金、理财投资等三方面,如果居民的近期收入多用于储蓄和理财投资,导致现金量减少,这必将会对城镇居民的消费支出造成影响。由于我国城镇居民的整体收入呈现逐渐升高的趋势,在此情况下,即使居民将当期收入的大部分用于储蓄和投资,城镇居民的消费支出额依然呈现上升的态势(李波,2015)。同时,随着我国金融市场的不断发展和完善,股票、债权等金融投资项目趋向多元化,导致居民的金融资产分配情况发生了很大的变化,但其中居民将手持金融资产进行储蓄仍然是主流趋势。因此,居民将当期收入绝大部分用于炒股和理财投资必然会影响金融市场的当期消费。

金融资产影响城镇家庭消费宏观实证分析

本文通过搜集2012-2018年的金融数据来从宏观角度动态分析金融资产对城镇家庭消费的影响(文琴,2016)。

(一)变量选取及数据来源

依据生命周期理论,此过程主要包括居民消费支出、收入、金融资产投资等经济因素,这些经济因素互相之间存在一定的联系。鉴于此,本文选取主要分析变量为城镇家庭现金持有量、城镇家庭人均证券持有量、城镇家庭人均储蓄额、城镇家庭人均消费支出以及可支配收入。假设W表示城镇家庭人均消费支出、Y表示城镇家庭人均可支配收入、X1表示城镇家庭人均现金持有量、X2表示城镇家庭人均储蓄额、X3表示城镇家庭人均证券持有量。同时,在实证分析过程中,由于证券金融资产数据的时效性,本文采取的是以时间为节点的金融资产数据,并建立VAR分析模型来实证分析金融资产对城镇家庭消费支出的影响过程。

在选取的金融数据中,城镇家庭人均储蓄额以及城镇家庭人均可支配收入数据来源于我国统计年鉴的相关资料,城镇家庭人均现金持有量、人均消费支出以及城镇家庭人均证券持有量的数据来源于我国金融统计年鉴的有关数据资料。同时,在实证分析过程中,对数据采取的计算方法为:城镇家庭人均消费=城镇家庭消费/城镇人口数,城镇家庭人均现金持有额=M0/城镇人口数,城镇家庭人均证券持有量=股票总交易额/城镇人口数。所有选取的金融数据将根据我国城镇CPI进行变量折算,最终折算为实际值(李涛等,2014)。

(二)模型及实证结果分析

1.VAR模型的设定。本文通过构建VAR模型就金融资产对城镇家庭消费过程进行动态分析,城镇家庭人均消费支出、城镇家庭人均储蓄额、城镇家庭人均现金持有量、城镇家庭人均可支配收入和城镇居民人均证券持有量的对数关系是处于一阶稳态的,因此本文可以构建VAR模型来对我国城镇家庭金融资产的持有量和家庭可支配收入及消费支出之间的关系进行动态分析。对金融数据列入矩阵,令 Yt=(Z1t,Z2t,Z3t,Z4t,Z5t,Z6t)T, 矩 阵 中 Z1t、Z2t、Z3t、Z4t、Z5t、Z6t分别代表城镇家庭人均消费支出、城镇家庭人均可支配收入、城镇家庭人均现金持有量、城镇家庭人均储蓄额以及城镇家庭人均证券持有量对数的一阶差分,ut=(u1t, u2t, u3t, u4t, u5t)T 代表不定时间节点的金融数据矩阵,p为VAR模型的滞后阶数。因此,构建的VAR模型表达式为:

表1 滞后阶数p的判定结果

式 中,t=1,2,3…21,i=1,2,3…p,C代 表 5×1维常数向量。

2.VAR模型滞后阶数判定。VAR模型中的一个重要参量为滞后阶数p,城镇居民的前期消费偏好和消费标准会直接影响到居民的当期消费,这将导致通过VAR模型对金融资产影响居民消费的实证分析出现偏差,因此判定模型中的滞后阶数p尤为关键。表1为通过似然比值法和AIC准则来确定滞后阶数p的结果。

通过表1可以得出,当p为2时,AIC的值为-8.512208,其值低于滞后阶数p为0和1时的AIC值。同时,考虑到时间序列的自关联性、检验结果的差异性以及为了增加模型的自由度进而提高其对金融资产数据的分析效率,最终选择构建滞后阶数p为2时的VAR(2)模型。

金融资产影响城镇家庭消费的微观实证分析

(一)数据来源及模型构建

本文采用的数据来自于2012-2018年我国金融研究中心数据库。本次研究对象覆盖了我国15个省市的3200个家庭,在数据收集整理过程中,由于部分家庭的数据存在异常和信息不全,以及部分家庭的主要经济来源是政府补助,故将这一部分家庭的数据删除。同时,为了避免因退休和失业等因素对城镇家庭经济收入造成的影响带来的误差,本文将家庭户主年龄在25-60之间的家庭数据进行筛选,最终得到真实有效的研究样本数为2700户家庭。

对于具有风险的金融资产,本文选择的自变量为股票、证券和基金,对于安全金融资产,选取的自变量为城镇家庭的持有现金和储蓄,同时,以城镇家庭月总消费支出作为因变量。构建模型如下:

模型1:LnW=δ+LnX1+LnX2+X3+X4+X5+X6

同时,构建两个模型来研究安全金融资产和风险金融资产对城镇家庭消费的影响。

模 型 2:L n W=δ+L n X1+L n X21+ L n X22+LnX23+X3+X4+X5+X6

模型3:LnW=δ+LnX11+LnX12+ LnX2+X3+X4+X5+X6

其中,X1为城镇家庭的安全金融资产,X2为城镇家庭的风险金融资产,X3为家庭幸福感,X4为户主学历,X5为家庭婚姻情况,X6为户主健康状态。在安全金融资产中,X11为城镇家庭持有的现金,X12城镇家庭的储蓄;在风险金融资产中,X21为城镇家庭股票,X22为城镇家庭的基金,X23为城镇家庭的证券。

(二)家庭金融资产财富效应的存在性检验

本文选取的变量为风险以及安全金融资产、城镇家庭月总消费,具体对有效数据的统计检验结果如表2所示。

通过表2可以看出,我国城镇家庭安全金融资产的平均值为23万,其中储蓄占比为93%,说明我国城镇居民的金融资产中,储蓄占比非常大,现金持有比例小,影响了我国金融市场的消费。在我国城镇家庭风险金融市场中,证券成为主要投资方式,债权次之。证券市场的幸福感为0.6537,可以看出我国城镇居民的幸福感整体偏高。城镇家庭的户主学历平均值为3.1034,说明该调查对象群体的学历水平较高。

表2 主要指标数据的统计检验

表3 金融资产数据检验结果(一)

表4 金融资产数据检验结果(二)

(三)家庭资产财富效应差异性分析

按家庭户主的年龄分组。根据搜集到的有效数据中的家庭户主年龄,将所有家庭分为4个年龄层次,即25-30岁、30-40岁、40-50岁以及50-60岁,具体内容如表3所示。由表3可以得出,当家庭户主的年龄在25-30岁之间时,安全与风险金融资产对城镇家庭消费的影响较大,其中当安全金融资产的波动为1%时,城镇家庭消费的变动为0.1965,风险金融资产对其消费的影响为0.1032,这是由于户主年龄处于25-30岁之间的家庭,家庭正处于事业的起始阶段,家庭收入和金融投资均比较少,同时此类家庭还需要面临买楼、买车、嫁娶和生育等事务,这将会消耗大量家庭资金,导致家庭在这一段时期内减少日常生活的消费支出。在30-40岁期间,安全金融资产对城镇家庭消费的影响为0.1726,风险金融资产波动为0.1508,说明在这一阶段的城镇居民的收入处于稳定,且该类家庭的事业正处于上升期,家庭收入逐渐增多,进而家庭将更多的金融资产用于证券和基金投资。当家庭户主的年龄在40-50岁之间时,安全金融资产对城镇家庭消费的影响为0.1506,风险金融资产对城镇家庭消费的影响为0.1487。当家庭户主年龄处于50-60岁这一阶段内,家庭的收入和支出基本达到稳定,该类家庭的金融资产均趋向用于稳定投资,因此安全与风险金融资产对该类家庭的消费影响不大。

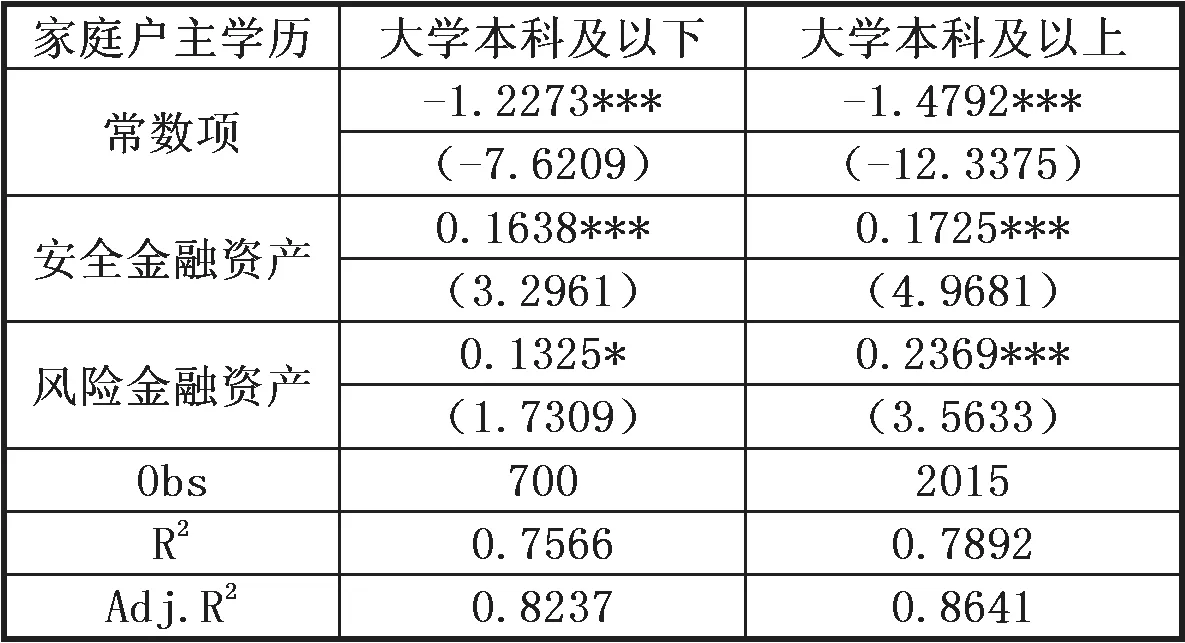

按家庭户主的学历分组。经过对调查数据的统计分析,将所有家庭数据按照户主的学历分为本科及以上和本科以下两组,具体内容见表4。通过表4数据可以看出,当家庭户主的学历处于本科或本科以下时,安全金融资产对城镇家庭居民消费有较大的促进作用;当家庭户主的学历为本科或本科以下时,安全金融资产对城镇家庭消费的影响为0.1638,风险金融资产对城镇家庭消费的影响为0.1325。说明对于学历较低的城镇家庭而言,风险金融资产对城镇家庭消费的影响要低于安全金融资产对其的影响,且家庭所持有的安全金融资产占其总持有资产的大多数,即其金融资产的持有方式主要以储蓄为主;而对于学历在本科及以上的家庭中,安全金融资产对城镇家庭消费的影响为0.1725,风险金融资产对城镇家庭消费的影响为0.2369,说明具有高学历的家庭的理性概念比低学历家庭要高,其对风险金融市场有全面的认识,趋向于将家庭持有资产用于风险投资理财以获取更高的收益。

结论与建议

结论:当家庭户主的年龄在25-30岁之间时,安全金融资产对城镇家庭消费的影响为0.1965,风险金融资产对城镇家庭消费的影响为0.1032;当家庭户主的年龄在30-40岁之间时,安全金融资产对城镇家庭消费的影响为0.1726,风险金融资产对城镇家庭消费的影响为0.1508;当家庭户主的年龄在40-50岁之间时,安全金融资产对城镇家庭消费的影响为0.1506,风险金融资产对城镇家庭消费的影响为0.1487;当家庭户主的年龄在50-60岁之间时,家庭收入和支出基本达到稳定,该类家庭的金融资产均趋向用于稳定投资,因此安全与风险金融资产对该类家庭的消费影响不大;当家庭户主的学历为本科或本科以下时,安全金融资产对城镇家庭消费的影响为0.1638,风险金融资产对城镇家庭消费的影响为0.1325;当家庭户主的学历为本科及本科以上时,安全金融资产对城镇家庭消费的影响为0.1725,风险金融资产对城镇家庭消费的影响为0.2369。

建议:一是我国需要完善证券市场的投资价值,促使金融产品趋向多元化,适当减少金融投资的环节,降低金融投资门槛;健全发行审批机制,减少证券发行过程中的信息不对称现象。二是加强我国金融投资的教育力度,组建专门的金融普及教育机构,负责群众金融教育各项工作的规划与实施;构建专门的金融教育学习平台,鼓励我国不同年龄段及不同学历层次的家庭加强金融资产相关知识的学习,进而扩大我国金融投资市场的投资群体。三是出台相关政策来适当提高个税起征点,完善社会保障机制,缩小贫富差距,促进我国不同收入人群积极加入多元化的金融投资市场。四是优化医疗资源配置,加大对于中小城市与农村地区的医疗投入;优化医保制度,逐步实现城乡医疗报销比例的统一,同时对于低收入群体适当推出更加优惠的医保政策;对民办福利机构与慈善事业提供政策上的扶持,加强财政投入力度,增强民办福利机构的发展信心,促进慈善事业的健康发展。