固定资产于融资租赁、经营租赁、借款购买方式下的适用性分析

2020-02-14邹成乐

邹成乐

摘要:融资租赁、经营租赁、借款购买等三种固定资产获取方式产生的净现值影响不具相同,究其产生的节税金额的大小,直接影响着各期NCF的数值,并最终对其NPV产生一定的影响。本文将对这三种方法进行分析比较,并着眼于相关重要因素的变动所引起的对决策最优结果的影响,进而分析各种固定资产获取方式的适用性。

关键词:融资租赁;经营租赁;借款购买;NPV

一、固定资产投资的重要性

固定资产投资对于企业的重要性不言而喻,它往往伴随着企业生产经营的全过程。合理的固定资产投资能够使企业在成长过程中取得阶段性的突破和发展,然而,这些都建立于企业在投资时所作出的合理的投资策略。其中,固定资产往往因为其价值过高,对企业的资本积累和净现金流量往往会产生较大的影响。因此,固定资产获取方式的选择有时也成为企业发展壮大的重要突破口。目前,固定资产的获取方式主要为融资租赁、经营租赁和借款购买。本文将通过案例的形式对三种固定资产获取方式下的支出净现值进行测算、分析和对比,最后对其适用性进行总结。

二、各种获取方式下的利弊分析

融资租赁,即出租人根据承租人的需求购买设备,承租人通过分期付款租金的方式向出租人付款,待付款完成后,便可拥有资产的所有权。融资租赁方式可以使企业快速地获得所需要的资产,该方式将融资和融物二者结合起来,即筹集了资本又获得了资产的使用权;就经营活动而言,融资租赁不仅避免了长期借款带来的限制的约束,而且进一步提高了企业的营运能力;值得一提的是,租赁费用可以在所得税前支付,由此获得财务杠杆利益,减轻了公司的税负。但是,融资租赁的租赁成本往往较高,通常而言,融资租赁的租金总额一般高于设备价值的30%左右。

经营租赁,即承租人每期向出租人支付一定的租金,以获得该资产的使用权。企业若采取经营租赁的方式,则可以满足生产工艺水平要求高,更新换代较快的产品的需求,并且也能满足企业生产过程中临时性而又紧急的需要。经营租赁产生的租金计入费用类科目可以税前抵扣,然而该方式造成企业不具有该资产的所有权,所以不存在折旧的节税作用。

若采取借款购买的方式,实则就是通过长期借款取得相应的目标货款,然后用于一次性购买该固定资产。该方式能够快速地获得生产所需的固定资产并拥有其所有权,此外,长期借款方式可以发挥财务杠杆的作用。但长期借款的方式使企业的财务负担增加,筹资风险进一步提高,加上限制条款比较多,有可能影响企业今后的筹资能力以及投资能力。

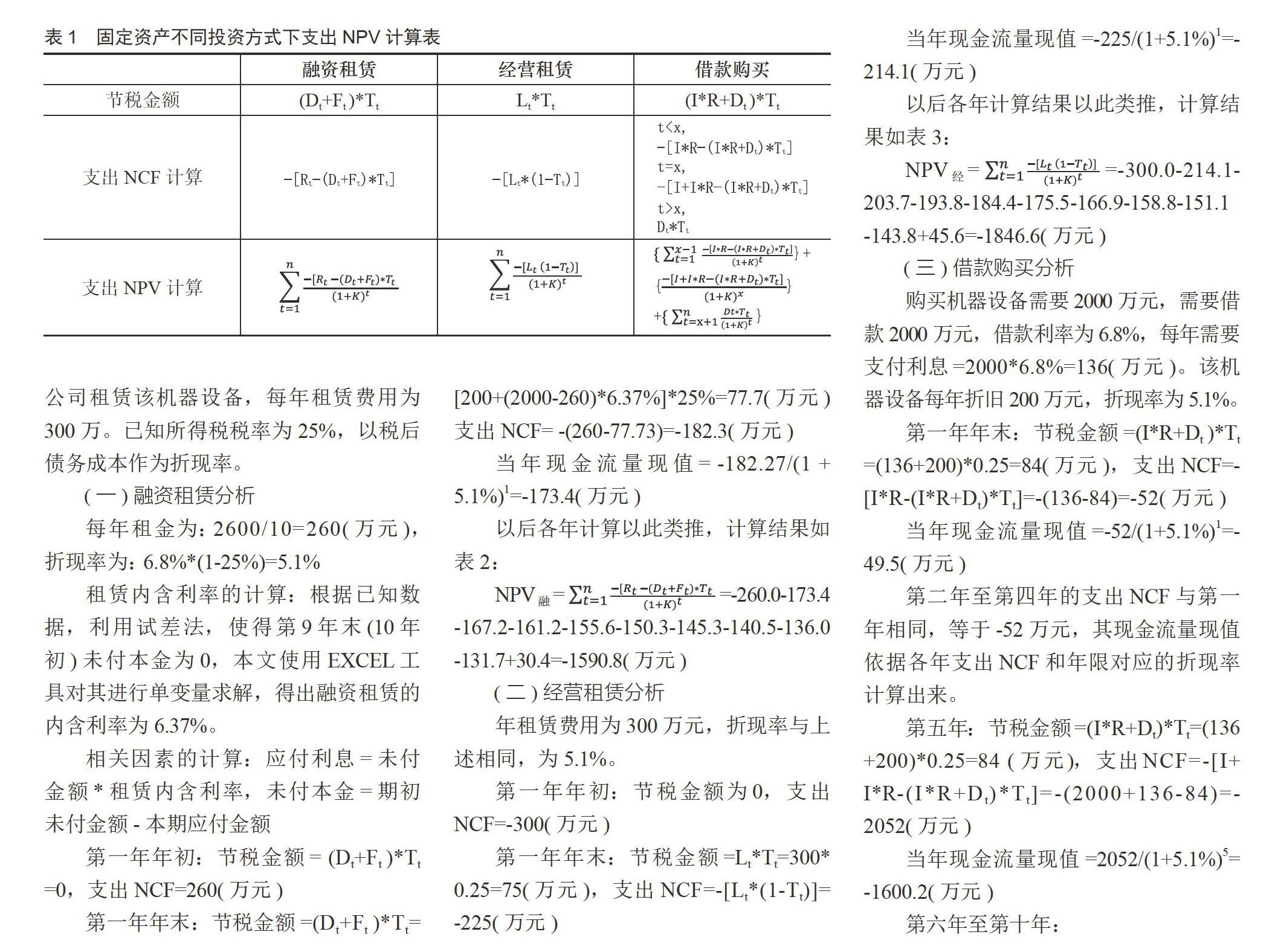

三、各种方式下的支出净现值分析

(一)融资租赁分析

假设融资租赁方式下获取该固定资产,承租人每年缴纳租金为Rt,该固定资产按直线法提折旧,每年折旧为Dt,当年产生的相关融资费用为Ft,当年的企业的所得税税率为Tt。

由于折旧费和融资费用具有节税作用,产生的节税金额为(Dt+Ft )*Tt所以融资租赁方式下每年的支出净现金流量为:NCFt融=-[Rt-(Dt+Ft )*Tt]

净现值计算公式为:

NPV=

其中K为贴现率(企业要求的报酬率或贴现成本),n为该固定资产预计使用年限,C为初始投资额。由于支出净现值不考虑初始投資额,所以融资租赁方式下支出净现值为:

NPV融=

(二)经营租赁分析

就经营租赁而言,假定承租人每年缴纳的租金为Lt,所得税税率依旧为Tt。由于没有折旧和其他费用,所以经营租赁产生的节税金额为Lt*Tt,所以经营租赁方式下每年的支出净现金流量为:NCF经=-(Lt-Lt*Tt)=-[Lt*(1-Tt)]

经营租赁支出净现值计算公式为:NPV经==

(三)借款购买分析

借款购买的固定资产则需要考虑长期借款每年的利息费用,假设一次性购买固定资产的金额为It,借款年利率为R,借款期限为x年(小于固定资产预计可使用年限n)到期还本。假定该固定资产每年折旧额依旧为Dt,所得税税率为Tt。则借款购买方式下每年的节税金额为(I*R+Dt )*Tt,该方式下,前(x-1)年的支出净现金流量为:NCF借=-[I*R-(I*R+ Dt)*Tt]

第x年的支出净现金流量为:NCF借=-[I+I*R-(I*R+Dt)*Tt]

第(x+1)年到第n年的净现金流量为:NCF借=Dt*Tt

所以借款购买方式下的支出净现值为:

NPV借=

最后,通过分析比较各种条件下融资租赁,经营租赁,借款购买情况下的支出净现值来对应地做出固定资产获取方式的决策。

四、融资租赁、经营租赁和借款购买的实际应用与对比分析

案例:南天公司由于扩大生产需要增加一台机器设备,已知该设备折旧年限为10年,并且无残值。目前,有3个方案可供选择:1.如果直接购买,需要花费2000万元,但考虑公司资金紧张,只能采取借款的方式,借款利率为6.8%,期限为5年,每年年末付息,到期还本;2.可以选择向东方公司融资租赁该机器设备,该机器设备购买价格仍为2000万元,租赁合同付款总额为2600万,租金按年支付,当年的租赁费用需要在年初一次性支付。3.也可以选择向生产该设备的北新公司租赁该机器设备,每年租赁费用为300万。已知所得税税率为25%,以税后债务成本作为折现率。

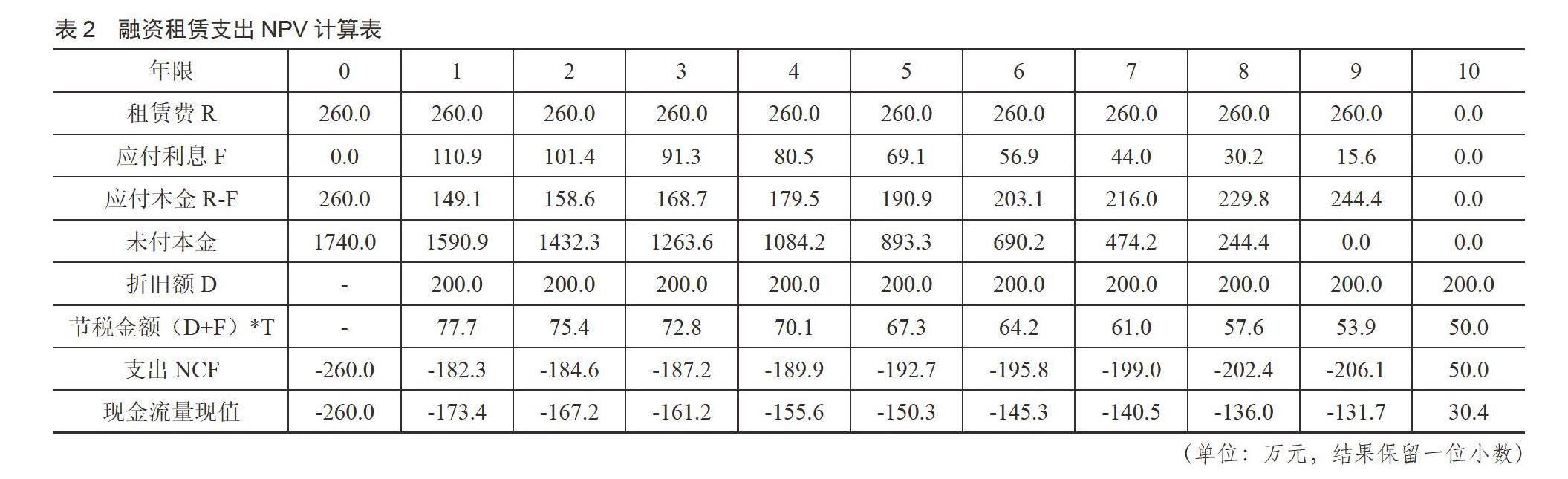

(一)融资租赁分析

每年租金为:2600/10=260(万元),折现率为:6.8%*(1-25%)=5.1%

租赁内含利率的计算:根据已知数据,利用试差法,使得第9年末(10年初)未付本金为0,本文使用EXCEL工具对其进行单变量求解,得出融资租赁的内含利率为6.37%。

相关因素的计算:应付利息=未付金额*租赁内含利率,未付本金=期初未付金额-本期应付金额

第一年年初:节税金额= (Dt+Ft )*Tt =0,支出NCF=260(万元)

第一年年末:节税金额=(Dt+Ft )*Tt= [200+(2000-260)*6.37%]*25%=77.7(万元)支出NCF= -(260-77.73)=-182.3(万元)

当年现金流量现值= -182.27/(1 + 5.1%)1=-173.4(万元)

以后各年计算以此类推,计算结果如表2:

NPV融==-260.0-173.4 -167.2-161.2-155.6-150.3-145.3-140.5-136.0 -131.7+30.4=-1590.8(万元)

(二)经营租赁分析

年租赁费用为300万元,折现率与上述相同,为5.1%。

第一年年初:节税金额为0,支出NCF=-300(万元)

第一年年末:节税金额=Lt*Tt=300* 0.25=75(万元),支出NCF=-[Lt*(1-Tt)]= -225(万元)

当年现金流量现值=-225/(1+5.1%)1=-214.1(万元)

以后各年计算结果以此类推,计算结果如表3:

NPV经==-300.0-214.1-203.7-193.8-184.4-175.5-166.9-158.8-151.1 -143.8+45.6=-1846.6(万元)

(三)借款购买分析

购买机器设备需要2000万元,需要借款2000万元,借款利率为6.8%,每年需要支付利息=2000*6.8%=136(万元)。该机器设备每年折旧200万元,折现率为5.1%。

第一年年末:节税金额=(I*R+Dt )*Tt =(136+200)*0.25=84(万元),支出NCF=-[I*R-(I*R+Dt)*Tt]=-(136-84)=-52(万元)

当年现金流量现值=-52/(1+5.1%)1=-49.5(万元)

第二年至第四年的支出NCF与第一年相同,等于-52万元,其现金流量现值依据各年支出NCF和年限对应的折现率计算出来。

第五年:节税金额=(I*R+Dt)*Tt=(136 +200)*0.25=84 (万元),支出NCF=-[I+

I*R-(I*R+Dt)*Tt]=-(2000+136-84)=-2052(万元)

当年现金流量现值=2052/(1+5.1%)5=

-1600.2(万元)

第六年至第十年:

节税金额(I*R+Dt)*Tt中,IR由于已经还本付息不存在,所以节税金额为Dt*Tt=200*25%=50(万元),支出NCF= Dt*Tt =50(万元)

第六年至第十年的现金流量现值根据各年支出NCF和年限对应的折现率计算出来。

计算结果如表4:

所以NPV借=0-49.5-47.1-44.8-42.6-1600.2+37.1+35.3 +33.6+32.0+30.4=-1615.8(万元)

通过对三種取得机器设备方式的计算,融资租赁的NPV是-1590.8万元,经营租赁的NPV是-1846.6万元,借款购买方式的NPV是-1615.8万元。

因为-1590.8>-1615.8>-1846.6,所以在上述特定情况下,融资租赁获取该设备的方式最优。

五、借款利率对决策的影响

不难发现,影响决策的几个主要因素是融资租赁租金,经营租赁租金和借款利率。之所以不考虑其他两个因素,是因为无论是融资租赁租金还是经营租赁租金,都是通过自身的变动影响其对应的NPV,该变动不仅单一而且不具有典型性。相反地,三种固定资产获取方式的折现率都是在借款利率的基础上计算得出,该因素不仅与每个决策方案都紧密相连,且其变动造成的影响既中肯又典型,使最终结果具有一定的可比性。

本文将借款利率作为变量,分别计算利率为3%-16%内的各项整数数值时,融资租赁,经营租赁,借款购买的净现值。其他条件不变,且计算过程中的借款利率皆为税前利率。最后对计算结果进行简单、直观的对比。

计算结果如表5:

再利用上述结果,将其转换为折线统计图,并进行对比:(见图1)

由图1分析结果可以得出,随着借款利率的不断升高,融资租赁和经营租赁的净现值也不断地增大,呈递增趋势;相反,借款购买机器设备所产生的净现值不断减小,呈递减趋势。由于利率为3%时,借款购买方式的净现值远高于融资租赁和经营租赁的净现值,这就导致利率必然存在两个决策点R1、R2使得借款购买的净现值分别等于融资租赁的净现值和经营租赁的净现值。当融资租赁和经营租赁的净现值相等时,利率的数值较大,不具有实际意义,所以暂不考虑。

所以在上述情况下,仅分析利率变动对净现值的影响,我们得到的分析结果如表6:

六、结语

三种固定资产获取方式下的净现值都会因为相关因素的变化而产生变化,本文通过长期借款利率变动对各方式净现值影响的分析,发现融资租赁、经营租赁方式下的净现值随着利率的升高而增大,只有借款购买方式下的净现值随着利率的升高而减小,由此将产生两个决策点,而具体的最优决策结果需要根据实际情况以及利率和决策点的关系来做出判断。

参考文献:

[1]中国注册会计师协会.注册会计师考试辅导教材——财务管理[M].北京:经济科学出版社,2008.

[2]王化成.公司财务管理[M].北京:高等教育出版社,2007.

[3]刘宏,景舒婷,刘太玲.租赁或购买固定资产的财务决策方法[J].财务月刊,2010(16).