负利率环境下债券市场投资行为变化及对汇率的影响

2020-02-12李妳

李妳

摘要:一些国家多年实行的量化宽松政策和超常规负利率政策已将全球带入负利率时代。负利率环境导致欧洲、日本等经济体投资者的债券市场投资行为发生了较大变化,并对欧元、日元汇率产生了影响。随着负利率政策的延续,投资者面临的风险将继续加大,对欧元、日元汇率的影响还将持续下去。

关键词:负利率 国债收益率 资产定价 汇率

爱因斯坦曾经说过,复利是世界第八大奇迹。这一观点是建立在利率为正、可产生利息收入、能进行滚动再投资的基础上。如果利率变成负值,还有利息收入吗?如何进行再投资?

不管人们是否愿意,一些国家多年实行的量化宽松政策和超常规负利率政策已将全球带入负利率时代。在负利率环境下,债券市场投资行为发生了变化,并对汇率产生了较大影响。

负利率环境下债券市场投资行为的变化

(一)负利率债券的购买者

因购买动机不同,负利率债券的购买者可分为两类主体:被动持有者和主动投机者。

1.被动持有者

被动持有者包括四类主体。一是欧洲央行及日本央行。欧洲和日本已多年实行量化宽松政策,欧洲央行及日本央行购买了大量本国(地区)债券,即使在债券到期收益率为负值时也没有停止购买。它们的目的都是通过大量购买债券压低长期利率水平。二是银行。在2008年全球金融危机后,许多国家都加强了银行业监管。在此背景下,一些银行纷纷降低杠杆率、提高资本充足率、增持低风险资产。即便利率为负值,大型银行也必须持有国债等高质量债券来满足监管要求。三是保险公司、养老基金。欧洲、美国、日本、英国的保险公司和养老基金管理的资产总额达到53万亿美元。一方面,这些机构负债期限长,需要以相同久期的国债来匹配负债;另一方面,国债流动性好,能作为优质押品以融入资金,因而这些机构被迫持有国债以保证久期和流动性。四是指数跟踪基金。实行负利率政策的国家,其投资者主要追踪明晟指数(MSCI指数)等债券市场指数,由于指数投资较为流行,因而跟踪指数的基金会被动持有负利率债券。

2.主动投机者

在债券投资中,投资者既可以将债券持有至到期以获得票息收入,也可以通过买卖价差来获得资本利得。在经济前景不佳、通货紧缩及市场预期货币政策将更加宽松的情况下,对冲基金等交易盘选择买入负利率债券,并预期收益率会继续下行。

(二)购买负利率债券如何提升收益

1.追求更长久期

在降息和量化宽松的货币环境下,负利率政策的覆盖范围已从短期债券向长期债券拓展。拉长久期成为负利率环境下提高投资收益的一种方式。

2.投资更低信用资质的债券

2019年8月21日,德国溢价发行了30年期零息国债,收益率为-0.11%。在负利率债券发行增多的情况下,为了获取更高收益,投资者将投资重点转向风险较高、流动性较弱的中低评级信用债,甚至一些垃圾债,导致信用利差走平。

3.进行海外市场投资

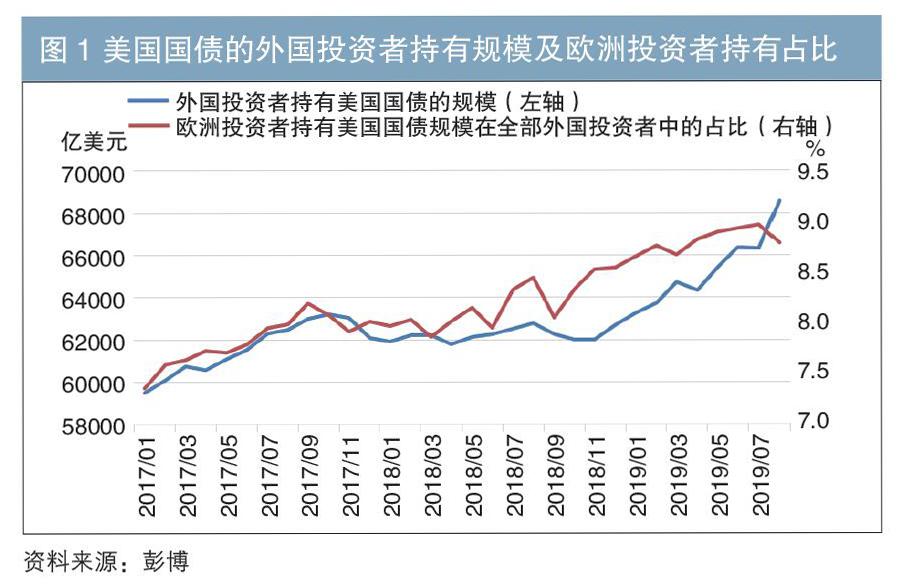

在负利率债券规模增大、本地债券市场期限利差和信用利差走平的情况下,欧洲及日本的一些投资者将目光转向海外市场。由于美国国债收益率为正值且流动性较强,因此这些投资者开始增持美国国债,促使美国国债收益率大幅下行(见图1)。此后在负利率债券规模下降的时期,美国国债收益率又有所上行。

具体来看,2018年10月1日至2019年8月29日,全球负利率债券规模增加10.88万亿美元,美国10年期国债收益率下行159BP,美德10年期国债利差收窄42BP,美日10年期国债利差收窄117BP。2019年8月29日至9月13日,全球负利率债券规模快速减少3.6万亿美元,美国10年期国债收益率上行41BP,美德10年期国债利差扩大16BP,美日10年期國债利差扩大27BP(见图2)。

投资行为变化引发套期保值需求及对汇率的影响

(一)套期保值:交叉货币基差扩大

欧洲及日本的投资者购买美国国债,存在币种错配带来的汇率风险,短期投资可以通过1~3个月的外汇掉期滚动对冲进行套期保值,超过1年的长期投资可以通过交叉货币互换进行对冲。

交叉货币互换是指两种不同的货币,按照约定汇率互换名义本金,并进行固定或浮动的利息交换。如果采用“浮动对浮动”的利率支付方式,就是交叉货币基差互换,它是在非美元端的基础上加减点报价。例如,5年期欧元对美元基差互换报价为-14BP,即在5年内,融入美元方支付美元伦敦同业拆借利率(USD Libor),融入欧元方支付欧元同业拆借利率(Euribor)减14BP。这种加减点就是交叉货币基差,其难以用基准利率之差来解释,实际上反映了货币间交易的额外成本或收益,可用来衡量一种货币对另一种货币的供求关系。在上例中,融入欧元方支付的利率为Euribor减14BP。当基差为负值时,说明美元相对欧元抢手。如果基差负值增大,意味着市场对美元的需求不断提升;反之,基差负值减小,意味着市场对美元的需求减少。

在负利率环境下,投资者购买美国国债产生的外汇套期保值需求扩大了欧元对美元的基差。例如,2018年10月至2019年8月,当负利率债券规模大幅攀升时,3个月及5年期欧元对美元基差都有不同程度扩大。2019年9月上旬,当负利率债券规模下降时,欧元对美元的基差又有一定程度收窄(见图3)。

需要注意的是,如果投资者采用外汇掉期或交叉货币互换的方式对冲外汇风险,会影响掉期点及基差水平,但不会对即期汇率产生较大影响。

(二)不套期保值:押注美元升值

套期保值需要支付成本。从货币对冲后的收益率来看,有时在进行套期保值操作后,实际收益率可能为负值。在这种情况下,欧洲及日本的投资者有几种选择:一是选择本国(地区)同期限的负利率债券进行投资;二是不进行套期保值操作,押注美元升值;三是放宽对债券久期和评级的限制(在考虑外汇套期保值成本后,只有长期抵押贷款支持证券或公司债券的投资收益率还是正值)。

但从实际案例来看,不进行套期保值操作确实是一种无奈但又现实的选择。例如,日本政府养老投资基金(GPIF)是全球规模最大的养老基金,由于利率低迷、日本信用债市场较小,GPIF只能进行大量的海外投资。2014年10月,GPIF明确表示不对其海外资产进行外汇对冲。2016年4月,GPIF开始进行少量外汇对冲。2020年,GPIF将宣布新目标投资组合,市场预计GPIF的外汇对冲比例仍将保持在零附近。这是因为套期保值操作成本高昂,且GPIF希望尽可能地承担外汇风险,构建多元化的货币组合并从中获益。

如果欧洲及日本的投资者不进行套期保值操作,为了增持美国国债,会在外汇市场上抛售欧元及日元,再买入美元,从而对欧元及日元汇率形成一定压制。有意思的是,2018年10月至今,当负利率债券规模大幅飙升时,投资者进行套期保值操作后的货币收益一直在负值区间,这或许说明在增持美国国债过程中,不进行套期保值操作的投资者较以往更多。

(三)对欧元和日元汇率的影响

笔者通过比较发现,欧洲及日本投资者投资美国国债的行为对欧元和日元汇率的影响是分化的,其中对欧元汇率的影响较为明显,对日元汇率的影响较小。

1.在负利率债券规模上升时,欧元往往贬值

欧元汇率呈现以下特征:在负利率债券规模大幅上升时,投资者增持美国国债,抛售欧元,欧元汇率贬值;在负利率债券规模下降时,欧元汇率略有升值。这可能是因为只有资产规模出现较剧烈的单方向变化才会引发投资者增加交易,从而对汇率产生一定影响。此外,欧元汇率也受到英国“脱欧”进程的扰动。

2.风险偏好因素对日元汇率的影响更大

日元汇率走势呈现与欧元相反的特征。从理论上讲,在负利率债券规模大幅上升时,投资者增持美国国债,日元在抛售压力下会出现贬值;在负利率债券规模下降时,日元汇率会升值。但实际情况正好相反。2018年10月1日至2019年8月29日,负利率债券规模大幅上升,日元对美元即期汇率由113.93走强至106.52,升值6.5%;在两个月后,负利率债券规模从峰值回落,日元对美元汇率由106.52走弱至108.03,贬值1.4%。这可能是由于日元是避险货币,风险偏好因素对日元汇率的影响大于套期保值行为对日元汇率的影响。在负利率债券规模大幅上升时,通常经济状况恶化,通缩预期增强,一些经济体的央行纷纷降低利率,受避险情绪影响,日元汇率走强;在负利率债券规模下降时,投资者的风险偏好有所恢复,日元汇率走弱。

关于负利率影响的思考

(一)负利率环境下投资风险增大

1.负利率颠覆定价逻辑

一是负利率将导致部分资产定价方式失灵。很多财务模型都是基于正利率假设。例如在利用现金流贴现法进行估值定价时,是将未来的现金流按照无风险利率进行贴现,无风险利率一般参考10年期国债收益率。但当国债收益率为负值时,部分资产定价方式将失灵。因此,负利率的推行将使金融市场定价陷入困境。也许未来会依据新的假设对金融资产重新进行定价,但在此之前,如果无法定价,交易价格的锚恐怕将无处可寻。

二是负利率导致部分资产价格虚高。负利率导致部分资产价格虚高,直接催生了债市泡沫。從理论上讲,当经济形势变差时,如果一些国家实行负利率政策,投资者应进行避险操作,持有现金、国债等低风险资产。但实际上,为了追求高收益,投资者在负利率环境下会被迫持有更长久期、更低评级的债券,并通过杠杆操作增厚收益,即本应开展的避险操作变为追逐更大风险的操作,进而为未来埋下隐患。

2.负利率环境下的风险点

一是债市高杠杆。在债券市场,收益率曲线平坦化、利差消失将催生更高的杠杆,而杠杆操作将扩大市场波动幅度。鉴于大量量化交易、指数基金投资追踪相关价格,因此当市场波动加大时,拥挤交易容易导致“踩踏”事件发生。

二是资产质量下降。当经济下行时,积累了大量债务的企业将面临更大的偿付压力。但在负利率环境下,投资者对收益的追求为这些企业以极低的成本继续加杠杆提供了可能,导致其偿付风险进一步增大。一旦融资环境发生变化,大量企业可能会集中、剧烈地去杠杆,进而加剧经济衰退。

三是流动性减弱。当各国债券收益率曲线趋同时,投资者只能通过承担更高信用风险和流动性风险的方式来博取更高收益。此后,一旦市场反转、风险爆发,投资者将面临资产流动性不足的问题,这将触发其更多止损操作,进而加剧市场波动。

(二)负利率的影响将会持续

目前,全球负利率债券规模已有所回落,风险暂时下降。但未来随着一些央行加大量化宽松政策力度以及动用更多的超常规手段,负利率债券规模将继续攀升,投资者为追逐正收益将继续加杠杆,从而导致流动性风险不断累积。如果未来风险集中爆发,资金流向将会发生逆转,会给欧元、日元带来升值压力。考虑到市场逆转时避险情绪上升,日元升值的可能性更大。在担心外汇市场的同时,那时的债券市场恐怕更值得担忧。

作者单位:中国建设银行上海分行

责任编辑:印颖 罗邦敏