企业资产支持证券的风险缓释探讨

2020-02-12李美璁张文玲

李美璁 张文玲

摘要:本文梳理了2015—2019年我国债券市场信用评级出现下调的企业资产支持证券情况,分析了引发其评级下调的主要风险,并根据不同风险探讨了风险缓释措施的改进方式,以更好地保护投资者的利益。

关键词:资产支持证券 信用评级 信用风险 缓释措施

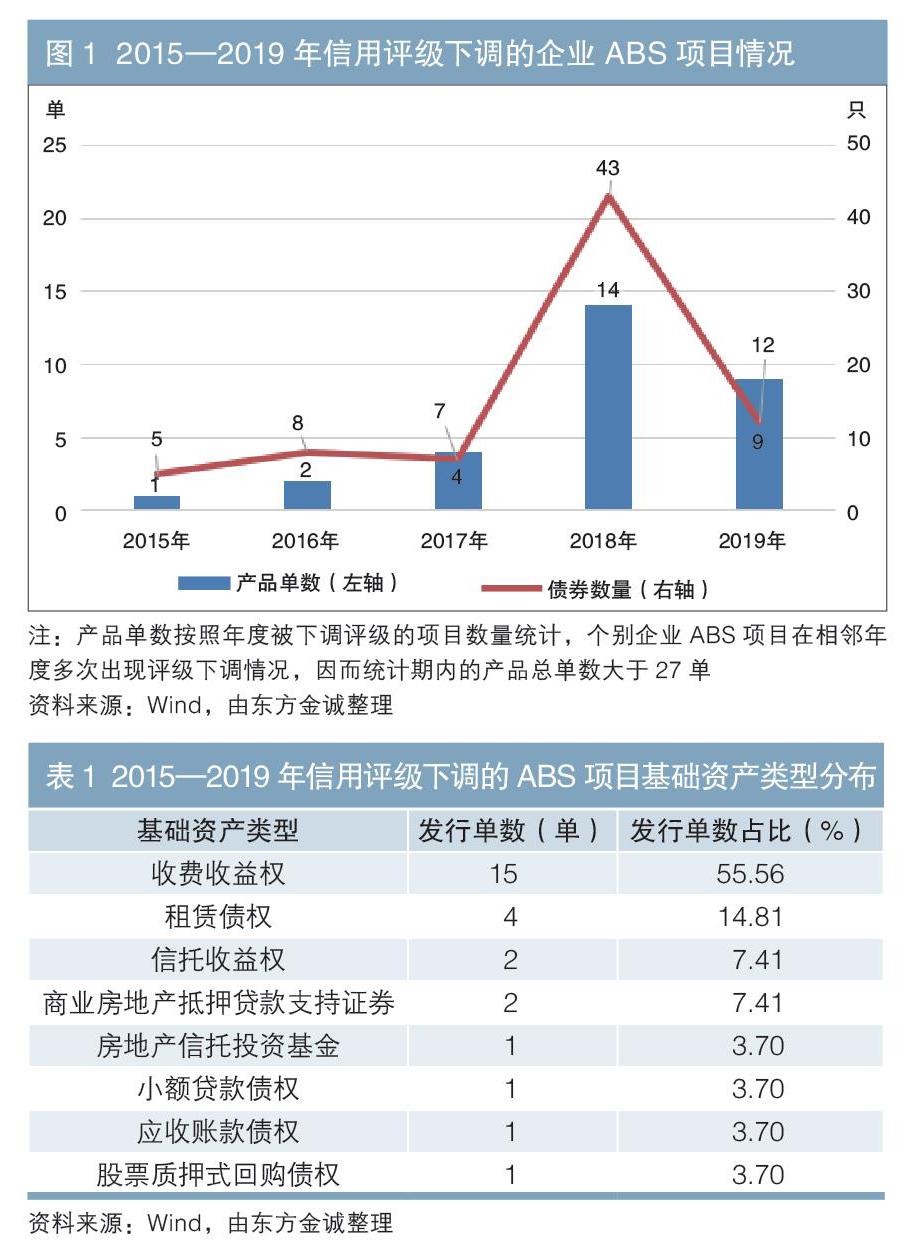

企业资产支持证券信用评级下调概况

自2015年黄河大桥资产支持证券(ABS)项目发生违约以来,截至2019年末,共有27单企业ABS项目(按项目主体统计)在发生信用风险事件之后被下调了信用评级。其中6单项目由于在首次被下调评级后未实施有效的风险缓释措施,此后又多次被下调评级(见图1)。随着监管加强及市场不断成熟,2019年信用评级下调的ABS项目数量较2018年有所下降。

在上述信用评级下调的ABS项目中,收费收益权ABS项目占比最大(见表1)。这类ABS项目的基础资产主要为公用事业类资产,现金流对原始权益人的持续经营能力依赖度很高。如果原始权益人经营不善,将对特定期间基础资产的实际现金流产生很大影响。当实际现金流与预期值偏差较大时,这类ABS项目的信用评级很可能会被下调。

笔者通过对信用评级下调的30单产品涉及的风险类型进行分析(见表2),发现企业ABS项目的主要风险点来自基础资产、交易结构、主要参与方三个方面。具体来看,最为突出的两大风险是,基础资产实际现金流不及预期,以及差额支付承诺人或担保人等增信机构信用水平下降。此外,原始权益人的持续运营能力对专项计划资金的及时、全额归集具有重要影响。

在信用风险被触发的条件下,通过改进风险缓释措施,将有助于减少信用风险事件所造成的不良影响,从而更好地保障投资者的利益。以下笔者将结合违约案例进行探讨。

信用风险类型与缓释措施改进

(一)针对基础资产信用风险的缓释措施改进

1.基础资产风险:实际现金流不及预期、资产分布过于集中且质量下降

基础资产的现金流不及预期缘于两方面:一是基础资产所涉及行业低迷或者相关政策有所收紧,实际现金流无法实现预期增长;二是初期在进行预测时,现金流被高估。此外,基础资产分布过于集中且质量下降也容易引发评级被下调。

案例一。以首单暴露现金流不及预期风险的企业ABS项目A为例,其启动差额补足机制后才得以兑付当期应付优先级本息。由于担保人提供的保障依旧较强,因此剩余未兑付的优先级证券信用评级被下调至担保人主体级别。

案例二。基础资产分布过于集中项目的信用评级较易受大额债务人信用水平的影响。企业ABS项目B由于基础资产仅涉及一个承租人,当该承租人无力支付租金时,产品本息便无法兑付,因此其信用评级被下调。

2.基础资产风险缓释措施改进:完善现金流归集与转付机制、控制基础资产的集中度

针对ABS基础资产风险,可以从加强现金流管理和提高资产分散度两方面着手应对。一是对于现金流不及预期可能引发的风险,可以在交易条款中设置现金流的动态归集机制。当触发事件发生时,资金归集频率可由常见的按季归集转为按月、按周甚至按工作日归集,并要求将资金直接归集到监管账户中。二是在控制基础资产集中度方面,可以通过设置合格标准,对入池资产中未偿本金部分的分散度及非关联债务人的数量加以限制,并设置不合格资产赎回机制。

(二)针对交易结构信用风险的缓释措施改进

1.交易结构风险:资金混同、投资者集中回售

ABS项目的交易结构风险体现在两个方面。一是现金流未被有效监管隔离,导致原始权益人自有资金与专项计划资金混同。出现这种情况主要是因为现金流归集频率与项目兑付频率错配,原始权益人利用时间差违规使用监管账户中的资金。二是投资者集中回售,即投资者在项目回售期选择将部分或全部优先级证券回售给原始权益人,导致原始权益人需启动差额支付机制或通过担保的方式来补齐资金缺口。

案例三。以最初因资金混同而被下调评级的企业ABS项目C为例,其原始权益人多次从监管账户中转出资金使得资金混同风险增大。由于担保人仍为专项计划提供了很强的增信支持,因而未偿付的优先级证券信用评级被下调至担保人主体级别,专项计划仍正常存续。

案例四。企业ABS项目D在2019年回售登记期内收到优先级07档投资者的全额回售要求。根据交易条款的相关分配顺序,原始权益人在2019年12月26日全额回购优先级07档证券时,项目D当期现金流需优先偿付优先级04档证券本息及其余优先级应付收益后再兑付优先级07档证券,且回购资金需启动差额支付机制或通过担保的方式来补足,因而优先级07档证券信用评级被下调至担保人主体级别。

2.交易结构风险缓释措施改进:设置有效的权利保障机制、充分利用外部增信

对于资金混同风险,既可以通过加快现金流归集频率来进行缓释,还可通过设置与资产服务机构信用评级相关联的权利保障机制来进行缓释,即明确要求当触发事件发生时,基础资产现金流可直接转至专项计划账户或其他指定账户。

对于投资者集中回售风险,由于多数ABS项目设置了外部增信,因此原始权益人应在项目存续期及时依靠外部增信机构补足资金缺口。

(三)针对主要参与方信用风险的缓释措施改进

1.主要参与方风险:增信机构信用评级被下调、原始权益人经营状况恶化

如果ABS的增信机构是原始权益人的关联方,则风险较容易互相传导,产品的信用评级也容易受到影响。此外,如果原始权益人自身经营出现问题又未设置外部增信,ABS的兑付将难以得到保障。

案例五。以单次评级被下调幅度最大的企业ABS项目E为例,由于差额支付承诺人发生实质性债务违约后已无清偿能力,而其违约触发了专项计划提前终止事件,因此根据约定,未清偿优先级证券将全部提前到期,并以相同顺序按比例得到本金兑付。

案例六。在未设置外部增信的项目中,若原始权益人偿债压力增大使基础资产难以稳定运营,项目无法获得偿付的风险将很大。企业ABS项目F因原始权益人经营危机逐步暴露,而项目并未设置有利的保障措施,优先级证券信用评级多次被下调。由于该项目未设置交叉违约条款且仍处于存续期,因此其并未因主體及债项级别下调而被提前终止清算。

2.主要参与方风险缓释措施的改进:完善交叉违约条款设置、关注原始权益人持续经营能力的变化

资产证券化业务有很多参与方,需加强对主要参与方持续经营能力变化情况的关注,并完善交叉违约条款设置。根据交叉违约条款,ABS项目可启动加速清偿事件或提前终止事件,再按照约定的本息支付顺序于上述事件发生之日起15日内或30日内偿还投资者的本息,以尽可能降低投资者的损失。

ABS项目在设计之初选择增信机构时,应尽量规避与原始权益人关联度高的主体。如果由原始权益人的母公司提供增信,需考虑原始权益人及其母公司是否有其他可稳定盈利的业务,以防增信机构因基础资产出现风险而受到影响,避免项目失去信用支撑。

综上所述,在ABS项目交易条款中合理设置触发条件及缓释措施,有助于降低信用风险对项目的负面影响。随着业务操作的不断规范及参与机构经验的日益丰富,风险缓释措施将为ABS业务发展提供更多的保障。

作者单位:东方金诚结构融资部

责任编辑:印颖 罗邦敏

参考文献

[1]徐春霞. 近年我国企业ABS风险案例盘点[R]. 北京:远东资信评估有限公司,2019.