公司评级:再升科技、万科A

2020-02-10

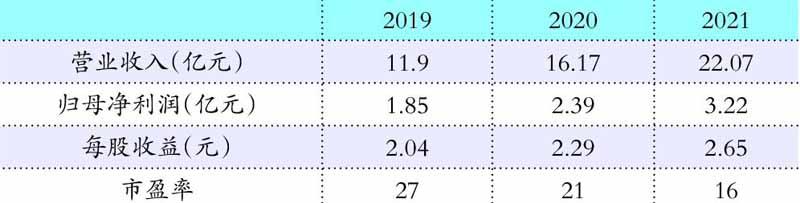

再升科技:微玻璃纤维棉制品龙头

中信证券预测数据

再升科技(603601):公司专注于超细纤维、膜材料、吸附材料及吸音绝热材料等的应用开发研究,以材料为基石,深度挖掘材料的优势性能,将材料功能化、复合化和产品化。公司通过内生外延不断开拓市场,具备玻璃纤维棉产能6.6万吨,滤纸产能9000吨,VIP芯材(含纤维棉)产能2.5万吨、AGM隔板产能6000吨,空气过滤器产线8条、FUU产线6条,预计未来仍有较大资本开支,继续提升市场份额。

公司充分利用产品性能优势和品牌优势,构建“设计+生产+销售+服务”的经营模块,打造“核心材料生产”+“智能装备制造”+“系统解决方案服务”的产业链布局。上游三大原材料构建成本优势;中游滤纸把控新增、替换市场;下游设备开拓应用新领域。公司商业模式领先,龙头地位有望进一步巩固。干净空气下游应用领域广阔,根据测算,未来3年我国干净空气市场空间合计超千亿元,其中芯片、面板、医药、养殖及其他分别为864亿元、516亿元、300亿元、60亿元、150亿元。滤纸方面,预计新增市场3年合计可达近百亿元,每年替换需求可达48亿元。

操作策略:微玻璃纤维棉龙头企业,投资者可适当关注。

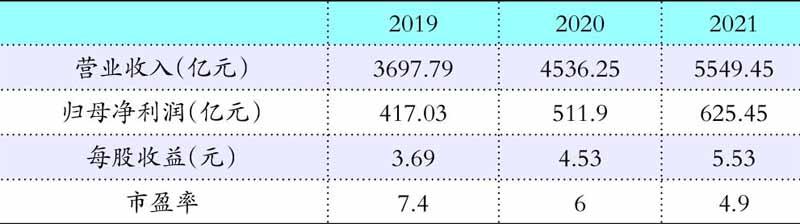

万科A:龙头地位稳固权益比例上升

东方证券预测数据

万科A(000002):公司12月销售金额573.1亿元,同比下跌9.0%,环比上升5.1%。1-12月累计销售金额为6308.0亿元,同比增長3.9%。12月销售面积414.8万平方米,同比下跌5.4%,环比上升13.8%。1-12月累计销售面积4112.2万平方米,同比增长3.1%。公司主要布局一二线,在全年整体销售去化下行的情况下,继续维持正增长,在克而瑞公布的全口径房企销售榜单上稳居第二位,龙头地位稳固。在2020年政策面边际改善的情况下,有望维持龙头地位,保持正增长态势不变。

以销定投拿地稳健,权益上升风险可控。公司12月新增土储113.7万平方米,同比减少76.6%,拿地金额为116.2亿元,同比减少63.8%,单月投资强度(拿地金额/销售金额)为20.3%。1-12月累计新增土储3712万平方米,同比下降26.8%,1-12月累计拿地金额为2316.9亿元,同比下降21.7%。1-12月投资强度36.7%,较去年全年下降12个百分点。然而从权益投资来看,1-12月拿地的权益比例为75%,较去年提高20个百分点,权益投资金额和面积分别为1739.2亿元,2743.8万方,分别同比增长7.5%和3.0%,与销售增速大致相当,权益投资强度不低,提高权益比重有助于风险控制。

操作策略:行业龙头,轻资产化运营享受更高估值,投资者可适当关注。