IMO2020正式实施:油运需求有望脉冲式大增

2020-02-10刘吉洪

刘吉洪

国际海事组织(IMO)在《国际防止船舶造成污染公约(MARPOL)》中制定了2020年的硫限制令,规定从2020年1月1日起船用燃油中的硫含量标准由3.5%降低至0.5%,以达成降低八成硫化物排放量的目标。

据Breakthrough公司和天风证券等众多机构预测,航运公司选择采用任何一种应对措施都无法直接吸收此次增加的成本,最终将导致全球海运市场涨价,油运市场首先受益。

航运公司该如何应对IM02020?

航运业历来就是有害物质排放的主要贡献者,据记录,2017年海运市场每天约消耗380万桶原油,是全球燃料油需求的重要组成部分。减少硫排放将有利于减少港口附近和沿海城市人口的呼吸与心血管疾病,也有助于减少酸雨与土壤侵蚀现象,因此对人类健康与自然环境均有益处。

国际海事组织(IMO)作为联合国负责海上航行安全和防止船舶造成海洋污染的专门机构,发布了新的燃油含硫量规定。船舶燃油最大含硫量将从3.5%(燃油重量)下降到0.5%。作为联合国的组织之一,该规定将迫使全球所有船舶以及各大航运公司强制执行,因此将对炼油、加油和航运市场产生广泛影响。总的来说,该规定将减少80%的硫污染。

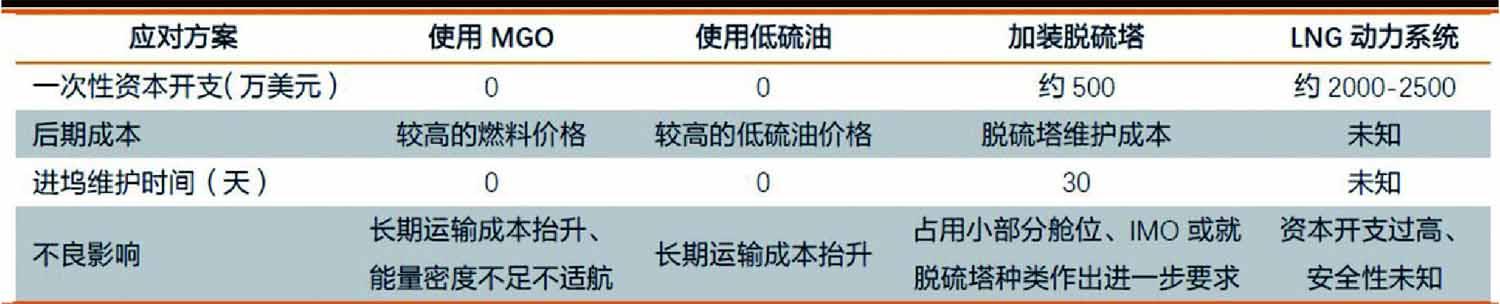

表:主流IMO环保公约应对策略详解

船舶公司主要可通过三种应对措施来达到IM02020的标准,尽管三种解决方案将导致成本的大幅提高,但规定仍然是强制执行的,这迫使他们必须选择其中的一个方案:

方案1:购买符合IM02020标准(含硫量低于0.5%)的低硫燃油(LSFO)、船用轻柴油(MGO)或各种汽油与渣油的低硫混合物,用来取代高硫燃料(HSFO)。

方案2:继续使用高硫燃油(HSFO),但在船舶上安装废气净化系统(也称为“脱硫塔”)。

方案3:置换动力系统,用天然气(LNG)等其他燃料取代燃油。天然气是一种完全符合标准的解决方案,但是船舶改装需要更大的投资。对于新船舶来说,在全球范围内,天然气是一种理想的替代品,然而缺乏配套的天然气加油站以及未来对天然气短缺的预测,都使该解决方案面临诸多障碍。

从长远来看,生物燃料等替代燃料也可能成为一种解决措施。据LoadStar估计,航运公司每年至少需要花费150亿美元才能满足新规定的要求,马士基和MSC等船舶公司巨头声明其直接成本将每年新增约20亿美元,每标准箱增长100到175美元(根据航程)。

短期刺激油运需求大增

根据天风证券出具的报告显示,无论选择哪种方式来应对环保公约的要求,均会增加船运公司的成本。船东目前普遍选择安装脱硫塔或使用低硫油的方式作为应对策略。假设高低硫油的差价很大,则脱硫塔的性价比更高;假设高低硫油的价差很小甚至出现倒挂的情况,则选择低硫油策略的航运企业更为收益。

石油与航运分析机构Wood-Mackenzie估计,2020年低硫油需求进一步提升后,高、低硫油价差可能达到350美元/吨。截至12月初,全球4大主要港口的高硫油价已经跌至300美元/吨以下水平,而VLSFO冲破555美元/吨,其中新加坡VLSFO的价格已达573.5美元,吨,直逼MGO的价格,价差仅为15.5美元/吨。不考虑后续潜在提升的维护成本,对于未安装脱硫塔的船舶,将需要承担超80%的燃油增量成本(相对于燃烧高硫油)。

就中国炼厂出发,尽管各家供应企业已在前期备货方面做了准备,但国内炼厂仍未实现量产,且配套政策也仍未出台,加剧了国内生产端的观望心态。如新加坡出现VLSFO的供应量不足的情况,未按时完成交付,航运企业或将加注MGO来应对限硫令。供需格局的改善和MGO价格的上涨可能会促使炼厂加大原油的进口量。价差引发需求大增的持续时间无法确定,但是可复制性较低。由于MGO属于馏分油,而VLSFO目前的主要生产路径为渣油加氢脱硫,当MGO的产量上升,VLSFO的产量有望跟随其上行,随着规模效应的体现,VLSFO可能迎来成本和价格的同步下行,直至供需达到新的平衡。

此外,高、低硫油的价差将会增加航商对脱硫塔方案的青睐程度,随着安装脱硫塔的运力占比提升,高硫油的需求有望回升,VLSFO、MGO的需求可能回落,因此天风证券认为这一情形引发的油运需求大增不具备可复制性。而从炼厂加大原油进口到最终产能增长,需要经过原油运输至炼厂、生产、成品油运输至港口三大过程,周期偏长可能带来信息的滞后和不对称,因而目前暂无法判断这一行情的持续性及强度,但是他们认为这一情况大概率出现在限硫令初期,即2020Q1-Q2,也就是说2020上半年或持续为油运景气期。

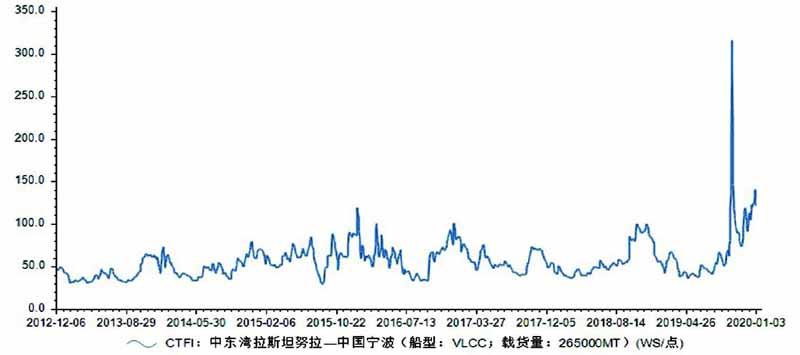

图:中国进口原油运价指数

数据来源:东方财富Choice

运价提升大概率延续

美国财政部8月30日发表声明称,对伊朗获释油轮“阿德里安达利亚1号”及其船长实施制裁。9月末美国宣布制裁包括中远海运集团子公司在内的多家中国航运公司,正式引起油运行业的轩然大波,原本因沙特油田遇袭事件而提升的中东至亚洲VLCC运费更是再度大涨。近日美国“斩首”伊朗将军事件则再度将波斯湾局势推入紧张局面。一系列事件让油运价格不断被刺激。

长期来看,新兴市场经济回暖、制造业复苏有望提升全球石油消耗量。根据大部分券商研究机构在全球经济形势分析中的判断,目前全球制造业正处于产业链再分配的复苏阶段,制造业的复苏有望带动全球原油的消费量。此外,OPEC于12月6日晚间公布同意额外减产50万桶/日,如原油供需不匹配带来油价的上涨,期现contango结构深化或将激发浮舱囤油的需求。

当然,油运价格受到的影响非常复杂,据招商轮船2019年底的交流纪要显示,其高管认为运价是最不可判断的,无法预测全年的运价走势。但从周期股的走势普遍存在预期、价格上涨、利润兑现三个阶段的角度看,油运毫无疑问处在第1-2阶段,这至少为二级市场提供了可持续跟蹤的主线,可关注招商轮船、中远海能等。