丽珠集团:业绩超预期增长x

2020-02-10丽珠集团:业绩超预期增长股市动态分析南方汇金

丽珠集团:业绩超预期增长股市动态分析 南方汇金

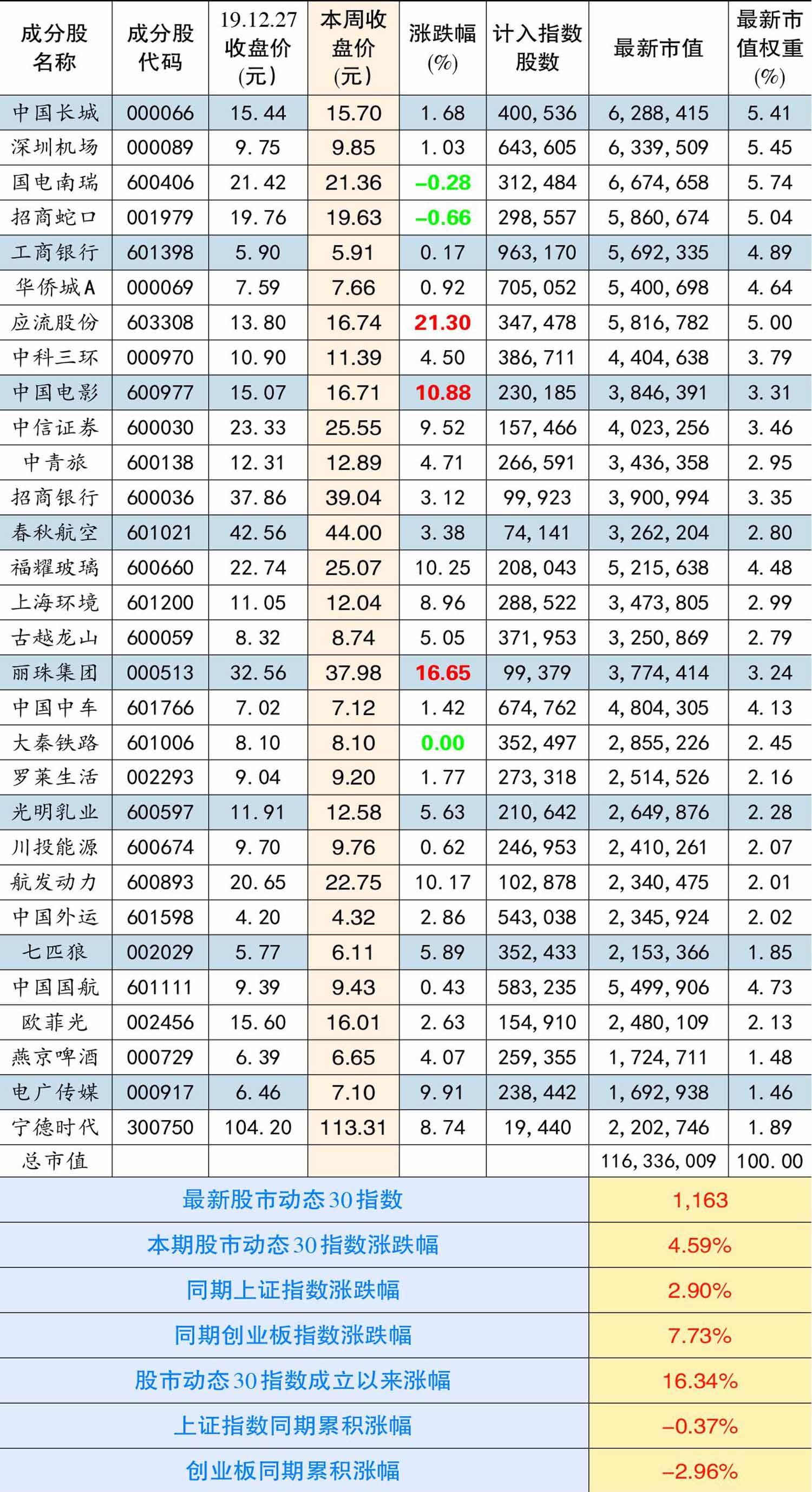

本期股市动态30指数收于1163点,较上期上涨4.59%,同期上证指数上涨2.9%,创业板指数上涨7.73%。成分股中,应流股份、丽珠集团和中国电影等个股涨幅靠前。国电南瑞、招商蛇口和大秦铁路涨幅靠后。

本期成分股重大事项及评论:

丽珠集团(000513):公司赶在2019年末发布了中长期事业合伙人草案。按照草案规定,公司将对核心管理人员进行为期10年(2019年-2028年)的考核,以2018年归属股东的扣非后净利润9.47亿元为基数,在考核期内,每年以实现的净利润增长率作为考核指标,实行超额累进计提各期激励基金。扣非后净利润复合增速在低于15%、15%-20%、20%以上三种情况下,分别超额提取0%、25%和35%的激励基金。此举充分激发了核心管理人员的积极性,有利于公司长期发展。

方案发布后,激励效应开始显现。根据公司最新发布的2019年业绩预告,全年实现归母净利润12.45亿元-13.53亿元,同比增长15%-25%,扣非后净利润11.37亿元-12.31亿元,同比增长20%-30%,业绩中管理费已扣除激励基金,实际内生增速更高,预计接近30%,大超市场预期。

公司还发布了未来三年(2019年-2021年)股东回报规划,规划中提到,若满足上一年度实现可分配利润为正值,且审计公司对公司上一年出具无保留审计报告,且未来无重大投资计划或重大现金支出等事项,则按同股同利的分配原则,积极采取现金方式分配股利,且比例不少于当年可供分配利润的80%。

上述两个方案不仅考虑了管理层,也保障了股东的最大利益。保守按15%的年复合增速测算,到2028年公司扣非净利润至少达到38.3亿元,对应目前估值8倍左右,按照25倍的合理估值,10年翻2倍不是梦,即便不考虑分红,资本利得也会让投资者获得稳健的收益。公司业绩增长确定性高,成长性优异,可待股价回调至五日均线处介入。

宁德时代(300750):2019年公司先后遭遇了补贴滑坡、蔚来召回、东方精工变脸、外资锂电厂搅局以及单季业绩增速大幅下滑等多个负面事件,但在最黑暗的时刻,我们依然将公司放在组合中,并且在6月、8月、10月多期杂志中重点点评该股。因为我们认为,公司的成长逻辑并没有改变,反而不断强化:其一是锂电池行业集中度越来越高,外资的搅局淘汰的是排名10名之后的中小企业(在最新的2019年锂电厂排名中,宁德在国内的市占率高达51%,同比增加9.8个百分点);其二补贴滑坡是行业性事件,不可避免,但绑定优质整车企业的公司会将影响削减至最弱(如宝马给宁德的订单提升至70多亿欧元);其三蔚来召回和东方精工事件都是短期负面因素,对公司业绩影响较小,且在这些事件影响下,公司股价还能稳定在70元附近,难道不应该乐观吗?其四,公司的预收款、应收款和现金流极佳,财务数据与行业反向而行(前三季度预收账款高达72亿,应收账款增长规模小于营收,经营活动净现金流逐季提升至百亿水平)。

熬了一年多,如今公司终于苦尽甘来,股价不断创出新高,短短两个月涨幅已超50%。现在的问题是,公司当前的估值水平到了什么位置,还能不能买?

天风证券最近出了篇研报,对宁德时代未来的现金流和资本开支做了测算,看看其现金流以及估值水平如何。结论我们还是很认同的。首先,根据测算数据,2019年-2021年宁德的将会有155亿、167亿和235亿的正向现金流,现金流完全可以覆盖资本开支,没有流动性风险。其次,影响盈利最大的折旧,2019-2021年对净利润影响达到41亿元、60亿元和75亿元,2022年进入下降期后盈利水平会显著抬高。由于宁德的折旧期为4年,在所有锂电厂中最激进,如果还原为5年期,则目前市值对应2020年PE在30倍左右,处于合理区间。但如果看到2022年,这个估值将下降至20倍附近。长期来看,宁德当前2500亿的市值显然不是天花板。

川投能源(600674):近期公司下属子公司川投电力拟向中国信达资产、宁波信达汉石、芜湖信运汉石以10.44亿元收购中广核洪雅高凤山水力发电公司100%股权、四川槽渔滩水电股份公司62.35%股权以及四川天全脚基坪水利发电公司100%股权,并承接脚基坪公司原股东的借款本息合计1.77亿元,上述金额合计12.22亿元。

上述三家公司2018年的净利润不到4000万元,如此算下来,收购PE大概在25倍附近,在水电公司中这样的估值不算便宜。但从净资产看,2018年三家公司净资产为10.1亿元,2019年前三季度净资产为10.4亿元,基本上没有多少溢价。如今国内水电资源尤其是中型以上水电资源非常稀缺,开发成本越来越高,龙头水电公司都在利用资金优势不停并购,长江电力便是一个例子。此次并购的水电资产,有利于巩固公司在西南地区的综合资源优势,进一步提升核心竞争力和影响力。

古越龙山(600059):公司是年初新纳入的标的之一。我们长线看好公司的逻辑是较高的品牌价值以及便宜的估值。从短线看,公司还存在以下几个刺激因素:第一是提价。2016-年2018年公司每年对不同产品都有小幅提价,平均提价幅度10%。2019年5月由于受原材料、人工和物流成本等上涨因素影响,产品成本不断上升,同时根据目前市场情况,公司决定自2019年6月10日起上调产品价格,其中库藏5年提价幅度约为8.34%,东方原酿提价8%。提价对全年业绩有积极作用,年报业绩应该会有不错表现。

第二是产品向高端化迈进。公司的毛利率常年显著低于行业其他公司,如会稽山、金枫酒业等,以2018年为例,会稽山和金枫酒业的毛利率分别为44.5%和46.2%,但公司只有38%。毛利率低,归根究底,主要是公司产品结构偏低所致。这几年公司一直在做的一件事就是产品结构升级,效果也颇为显著,2018年中高端酒占比已经提升至67%。2019年提价的产品也主要是这部分的酒,客户价格敏感度不高。目前公司中端酒主推3年以上系列产品,更推出千元价位的国酿1959,主打高端市场。

第三是产品全国化拓展。公司这几年发力开拓全国市场,2018年省外市场占比已经提升至60%。古越龙山是中国黄酒第一品牌,唯一钓鱼台国宾馆国宴专用黄酒,市场品牌认知度很高,依靠品牌力去推全国化布局不难,难的是区域招商。从过去招商的情况看,2018年区域经销商增长最快的是省外区域,增加了118个,依然维持较高的增长速度,市场预计未来3-5年经销商总数有望达到3000家以上。

酒类股中,白酒股和啤酒已被猛炒,公司的存貨多价值大,股价还没有被炒。近期市场热点主线有转移至低位业绩增长股的迹象,去年前三季度公司业绩逐季转好,如果年报能维持向好趋势,或许会有不错投资收益。

股市动态30指数成分股本期表现

深圳机场(000089):公司近期公告,与东方航空签署了战略合作框架协议,双方将缔结全新的合作伙伴关系,在加大运力投放、完善深圳国际机场航线网络布局、提升旅客吞吐量、积极发展航空物流产业、加强航线联合营销、提高航班运行保障品质、保障资源共享合作等方面全方位开展务实合作。东方航空将重点围绕深圳城市发展定位,新增洲际或亚洲航线,并逐步加密已开通国际航点的航班频次。2019年深圳机场的国际航线同比大增33%,客运量已经突破5000万,跻身世界顶级机场。目前东方航空在深圳机场的日进出港只有72板,将深圳作为重点开发市场后,有望为深圳机场带来新的业务增量。