高新企业股权激励与研发投入的关联性

2020-02-10赵素君李妍

赵素君 李妍

摘要:当前中国高新企业为了提高竞争力,对企业科技创新的投入逐渐提升。大量的高新企业通过股权激励形式促进企业进行研发投入,提高企业的经济效益。文章以2010—2017年发布股权激励方案的285家高新技术企业作为研究对象,通过对高管持股激励、高管股权配置以及企业研发投入同企业绩效相关性的研究,对股权激励方式、股权激励强度以及股权激励期限与研发投入的关联性进行了分析。在运用相关性以及回归分析得出结果后,可知股权激励可促进研发投入,可强化企业研发投入同企业绩效间的相关性。

关键词:高新企业;股权激励方式;股权激励强度;股权激励期限;研发投入

中图分类号:F234.4 文献标志码:A 文章编号:1008-5831(2020)01-0061-14

当前科学技术呈现快速发展的态势,不同国家的经济竞争力逐渐提高;提高科技创新力度,成为大多数国家发展经济的重要手段。技术进步是提升中国经济的重要方式,企业研发投入可加快技术进步。中国为了提高科技竞争力,出台了诸多政策鼓励企业进行研发投入[1]。在现代化的环境下,大量企业逐步关注企业技术进步的价值度,企业提升研发投入以增强技术能力,可确保企业价值的最高化。

一、问题提出和研究意义

当前的公司管理策略中存在股东同经理层间信息失衡的现象,当所有权同控制权存在分割状态后形成股东同经理层间的委托代理关系,也就产生了代理成本。管理人员持股是处理公司代理问题的重要措施,成为相关学者研究的热点。通过股权激励能够降低企业代理成本,会对管理人员产生一定的影响作用,同时也会影响企业研发投入。因此,对企业股权激励与研发投入的关联性进行研究具有重要的应用意义。

当前国内外相关学者对股权激励的分析,通常选取股权激励运行效果和干扰因素进行重点分析;在对股权激励水平进行评估时,通常采用管理层持股比例进行分析,该分析过程未对股权激励契约结构因素进行全面分析,获取的分析结果存在一定的偏差。因此,本文面向股权契约结构对股权激励同研发投入间的关联性进行分析。不间断的研发投入能够提高企业科技进步效率,增强企业价值。企业受到委托代理问题的干扰,管理人员会更看重自身利益的最大化,更加不重视研发投入。而企业股东会考虑到企业长远发展利益,督促管理人员通过研发投入提高企业技术能力,实现企业长远发展。因此,本文从股权激励契约结构的角度出发,深入研究研发投入的促进效应,进而确保企业规划出更加合理的股权激励策略,增加企业效益。

二、理论回顾与研究假设

(一)股权激励同研发投入间的关系分析

以往国内外相关学者通过研究发现,利用股权激励策略可确保企业管理人员采用高风险的研发投入策略。Knopf等研究企业业绩敏感性同风险偏好间的关联性指出,在其他条件稳定的状态下,企业管理人员对股票报酬率的感兴趣度能够提升其对高风险投资的兴趣度[2];Chava和Roberts就企业管理人员理解风险激励对财务策略的干扰性进行了分析,发现通过管理层的股权激励方案可大大提高财务策略的效应[3];吕长江和张海平[4]及Richardson[5]对股权激励策略对公司投资行为的干扰性进行了分析,显示采用股权激励的公司可更好地调控管理人员的非正常投资行为,避免企业出现研发投入匮乏的现象;徐宁基于非线性角度对高新企业股权激励对研发投入的促进效应实施了分析,得出采用股权激励策略的高新企业的研发投入力度也较高的结论[6]。

(二)研究方法

当前企业高管属性和企业属性是干扰企业研发投入的重要因素。学界对企业高管的经历、教育情况等属性进行研究,进而分析企业高管属性、经理自主权同企业研发投入间的关联性。同时也有诸多学者从企业管理治理方面分析公司治理因素同研发投入间的关联性。然而,已有研究尚未从股权激励契约角度分析股权激励契约结构要素同企业研发投入间的关联性[7-8]。因此,本文运用定性和定量方法,通过理论和实证分析,建立股权激励企业结构模型,分析股权激励契约结构模型的关键要素如激励手段、数目、周期以及对象排列情况,剖析这些因素对高新企业研发投入的效应。通过采集2010—2017年中国高新上市企业数据,利用计量分析方法对企业股权激励结构模型实施验证和多元线性回归分析,分析企业股权激励的关键要素同研发投入间的关联性,为企业制定合理股权激励策略提供理论指导。

(三)股权激励契约结构模型分析

本文基于股权激励契約结构对股权激励策略同高新企业研发投入间的关系进行分析。通常,公司股权激励策略涵盖的因素包括激励对象、手段、条件、周期、股权数据和价格等。本文为了提高不同确定元素对股权激励策略的价值度,将股权激励手段、数量、周期以及对象作为重点分析对象。当前中国公司股权激励契约结构用图1描述,其涵盖了上述分析的四个对象。在遵循法律制度的前提下,公司基于自身的规模、债权融资、股权构成等内部要素,规划合理的股权激励契约结构要素,同时确保股权激励契约结构与内外环境一同变化。

图1 股权激励契约结构模型

三、研究过程

(一)样本采集

文章将2010—2017年发布股权激励方案的285家高新技术行业公司作为分析样本。首先对样本实施过滤处理,获取有价值样本。详细的处理过程如下:(1)过滤ST类和PT类上市公司以及终止上市公司;(2)过滤发行B股以及G股的公司;(3)过滤数据不足的样本和没有实施股权激励策略的公司;(4)过滤未采用股权期权以及限制性股票的股权激励策略的公司。

企业提高创新能力的关键措施是通过增加研发投入增强企业竞争力[9]。股权激励可促进企业高管增加研发投入,提升企业生产技术和产品质量,提高企业的竞争力[10]。本文中,在对企业高管实施合理激励策略的285个样本公司中,87%的公司实施了研发投入策略。文章将当年存在研发投资的公司当成研究样本,与无股权激励状态下的企业研发投入强度的差异性进行分析,进而研究股权激励对企业研发投入的影响。

(二) 数据来源

本文使用的股权相关数据均来自WIND数据库,例如股权增加的方式、数量、期限、研发投入数量,以及其他的公司基本数据,如公司规模、成长过程、股权集中度、董事会独立性、资本结构等。同时,通过巨潮资讯网查看上市公司宣布的股权激励方案,对给予高管的股权激励股份占全部激励股权总数的比例进行手动采集,比例结果就是股权激励对象分布。

(三)模型与变量

1.研究模型

假设1:股票期权和限制性股票是现在中国上市公司的两大股权激励方式,在检验股权激励方式和高新企业研发投入的相关性时,把股权期权设为1,限制性股票设为0。股权激励方式用虚拟变量来描述的多元线性回归方程为:

R&DInputit=βo+β1IMit+β2GRit+β3SIZEit+β4ROEit+β5CRit+

β6IBit+β7PLUit+β8LEVit+β9YEARi+εit (1)

假设2:股权配置比例有达到极值的可能性。当未达到极值时,变动方向与高科技企业研发投入的方向相同。超过极值时,股权配置和比例与高科技企业研发投入的变动方向相反。由此可见股权配置比例和研发投入关系间呈倒U型关系。

R&DInputit=βo+β1MSit+β2MS2it+β3GRit+β4SIZEit+β5ROEit+β6CRit+

β7IBit+β8PLUit+β9LEVit+β10YEARi+εit(2)

假设3:企业的研发投入随着激励期限的增加而增多。

R&DInputit=βo+β1THit+β2GRit+β3SIZEit+β4ROEit+β5CRit+β6IBit+

β7PLUit+β8LEVit+β9YEARi+εit(3)

假设4:当股权激励数量一定时,高新技术企业股权激励给予对象越多,企业研发的投入度越大。

R&DInputit=βo+β1IOit+β2MSit+β3IO×MSit+β4GRit+β5SIZEit+β6ROEit+

β7CRit+β8IBit+β9PLUit+β10LEVit+β11YEARiεit(4)

上述公式中:R&DInputit代表公司i第t年年報里披露研发支出/主营业务收入;IMit代表公司i第t年股权激励方式;MSit代表公司i第t年股权激励总数/当时总股本比例(%);THit代表公司i第t年股权激励方案中激励有效期的年数;IOit表示在第t年公司i给予高管的股权激励股份/全部激励股权总数;GRit表示在第t年公司i的成长性,为第T-2年、第T-1年与第T年三年的公司总资产的平均增长率;SIZEit表示第t年的公司i的规模,为年初和年末总资产平均数的自然对数;ROEit代表第t年公司i的盈利能力,为第T-2年、第T-1年与第T年三年扣除非经常性损益后的净资产收益率的平均值;IBit代表公司i第t年公司董事会独立性,为第T年独立董事人数/董事会;LEVit代表公司i第t年的资本结构,为第T年公司负债总额/资产总额;PLUit代表公司i第t年两职联合一情况,为第T年总经理与董事长或副董事长兼任情况,若为兼任,则取值为1,否则取值为0;YEAR为虚拟变量。

2.设置变量

(1)将研发投入、股权激励方式IM分别当成因变量和被解释变量。本文通过虚拟变量描述IM,分别用1和0描述采用股票期权取值和限制性股票取值。设置MS、TH分别描述股权配置比例和股权激励周期,通过公司股权激励总数在整体股份中所占的比例以及股权激励策略内有效的激励时间这2个值来表示。股权激励对象集中度用IO表示,主要用于计算股权激励策略内,高管层的激励股权数在整体激励股份数中所占的比例。

(2)文章设置的控制变量主要包括公司成长性GR,公司规模SIZE,盈利能力ROE,股权集中度CR,董事长、总经理两职合一PLU,资本结构LEV(表1)。盈利能力ROE会影响公司股权激励契约的空间性。CR值大的公司能够确保大股东高效管理经理层,确保股东利益同公司总体利益充分融合。公司存在两职合一的状态,可避免出现经营者侵犯股东利益的问题发生。资本结构是影响股权激励和研发投入的关键因素。公司管理层的持股力度越高,其采用低负债率的概率越高。

四、相关性检测

表2表述了全样本不同变量间的Pearson相关性检验结果。通过分析可知,当公司选择股票期权的激励措施时,企业研发投入与股权激励呈正相关,同假设1一致,然而其显著性较低;企业研发投入与股权配置比例间呈现负关联性,同假设2中的倒U型关系存在较大的差异,应实施后续的检验分析;研发投入同股权激励周期具有正关联性,同假设3一致,但是显著性较低;研发投入同股权激励对象排列间呈负相关,同假设4一致,但是显著性较低。依据上述相关性研究结果能够看出,不同解释变量间的相关系数都不大于0.8,能够得出本文提出的分析模型数据间不存在严重的多重共线性问题。

文章通过spass19.0统计软件实施皮尔逊(Pearson)相关性研究,结果如下。

(一)针对高管持股激励与企业绩效间的相关性研究

由表3可知,高管持股比例、股权集中情况以及高管薪资都同高新公司的主营业务利润率在0.01上呈现明显的正相关性。而公司有息负债率同业务利润率在0.01上呈现明显的负相关性。

(二)高管股权配置同企业研发投入间的相关性

由表4能够看出,高管持股所占比例及其速动比例同公司研发投入强度在0.01上呈现显著正相关性,而公司有息负债率以及公司规模同研发投入强度在0.01上呈现明显的负相关性。也就是公司负债强度及公司规模越大,则研发投入越低,并且公司股权集中度同研发投入间不存在关联性。

(三)企业研发投入同企业绩效的相关性

由表5可得,高新公司研发投入强度同公司主营业务利润率在0.01上呈现明显的正相关性,公司有息负债率同业务利润率在0.01上呈现明显的负相关性,而公司规模同业务利润率间不存在关联性。

五、线性回归分析

(一)假设1 回归结果和分析

假设1的回归检验结果用表6描述,其对差异股权激励方式对高新企业研发投入的影响进行检测。企业研发投入同股票期权间具有正关联性,而约束性股票同高新企业研发投入间具有负关联性[11]。分析表6的结果可得,模型1的F值是9.86,在0.01的显著性水平上显著。

能够看出融合模型内的不同自变量,可对因变量高新企业研发投入进行准确的解释。本模型拟合优度(R2)是0.236,具有较高的拟合度。从表中能够看出回归结果IM同因变量研发投入间的显著性水平是0.004 7,比0.5低,呈现明显的正相关性。综合分析上述结果,能够看出本文提出的假设1差异股权激励手段对高新企业的研发投入影响存在一定的差异性[12],股权期权以及限制性股票同研发投入间呈现正相关性以及负相关性。

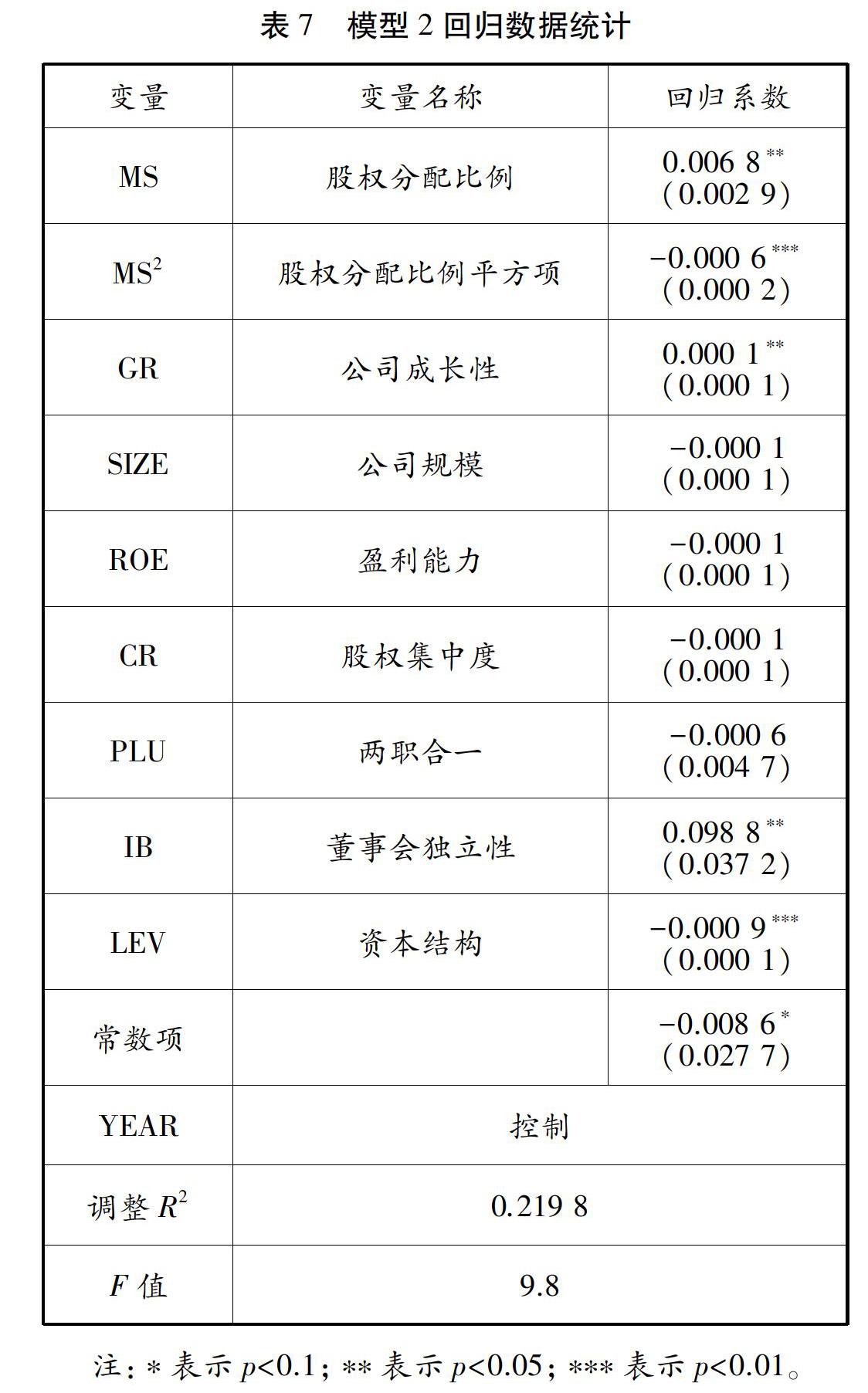

(二) 假设2回归结果与分析

假设2的回归检验结果用表7描述,其对股权分配比例对高新企业研发投入的干扰情况进行检测,企业研发投入与股票分配比例具有正关联性。分析表7的结果可得,模型2的F值是9.8,具有0.01的显著性水平。能够看出融合模型内的不同自变量,可对因变量高新企业研发投入进行准确的解释。本模型拟合优度(R2)是0.219 8,具有较高的拟合度。从表中能够看出,回归结果MS同因变量研发投入间的显著性水平是0.002 9,比0.5低,呈现明显的正相关性。综合分析上述结果,能够看出本文提出的假设2股权分配比例与高新企业进行研发投入间具有正相关性。

(三)假设3回归结果分析

假设3模型过滤掉异方差后的回归结果用表8描述,其对股权激励期限周期影响高新企业研发投入的情况进行了检测。分析该表能够得出,式(3)内回归模型的F值是12.26,其实现了0.01的显著性检测。假设3的模型拟合优度是0.231 7,拟合度较高。对回归系数进行分析可知,該模型中,回归结果股权激励期限(TH)同因变量研发投入间具有正相关性,并且显著性水平是0.0,回归结果明显,同假设3的预期相匹配。

(四)假设4回归结果及分析

模型4进行异方差调整后的回归结果用表9描述,其显示在一定股权激励数目情况下,股权激励对象的排列对高新企业研发投入的影响。分析该表能够看出,式(4)内回归模型的F值是5.65,在1%的水平下显著,融合模型内不同的自变量能够对因变量高新企业研发投入情况进行较好的解释。分析回归系数可得,式(4)内回归模型的股权激励对象排列(IO)同高新企业研发投入间具有负相关性,且在1%水平下显著,与假设4相同。在股权配置比例的干扰下,股权激励对象排列同股权配置比例的交互项系数为正,在1%的水平下呈现显著性,能够看出股权配置比例可正向调控股权激励对象排列对高新企业研发投入。

上述章节对研究模型实施了多重共线性和异方差检验,同时对模型实施了多元线性回归,分析结果表明文章设置的4个假设都成立。股权期权能够使高新企业研发投入比例增加,限制性股票同高新企业研发投入间具有负相关性。股权配置比例同高新企业研发投入间呈现倒U型关系,股权激励期限同高新企业研发投入间具有正相关性[13]。

(五)全样本混合回归研究

中国当前执行股权激励制度的公司数量还处于逐步提升过程,存在数据的失衡问题。为了提高分析精度,对全部样本公司的数据融合起来实施混合回归研究,结果用表10描述。

分析表10能够看出股权激励的一次项系数(Incen)和二次项系数(Incen2)分别是显著正和显著负,同时显著水平是1%。分析该表得出的回归结果可知,企业研发投入同股权激励间存在“倒U型”关系。基于二次函数原理运算出股权激励的拐点是3.38%,能够看出当企业高级管理人员通过股权激励方式获取企业股份达到企业总体股数的3.38%前,高管持股比例较低,如果研发成功可提高企业和企业高管的收益,而所有企业股东需要承担研发投入的风险,该种情况下高管同企业股东间的利益相同;高管采用股权激励方式得到企业股份占据总股份的3.38%之后,随着持股比例的逐渐提升,高管需要承担的研发投入失败风险也逐渐提升,该种情况下高管对企业研发投入的兴趣度逐渐降低,此时企业研发投入强度同股权激励间呈现负相关性。基于二次曲线特征,在曲线两端绘制切线后两个切点间的区域则是最佳股权激励范围,用图2描述。分析表10还能看出,样本平均持股比例(Adj.R2)是0.25%,比3.38%小很多,表明中国大部分公司的股权激励方案对高管提高研发投入的兴趣度激励力度较低。

企业规模同研发投入间呈现负相关性,能够看出大企业对于创新投入的灵敏度较差,而小企业对于研发投入的灵敏度较高。公司规模对于资产总额波动性具有较高的干扰性,导致回归结果是负。负债比率(LEV)同研发投入间呈现负关联性,说明负债会约束企业的研发投入,负债越高,研发投入力度越低。只有企业财务状态良好,才能确保企业有能力进行研发投入以期增加企业效益。企业成长性(GR)同研发投入间具有负相关性,能够看出当企业的投资机会较少时,企业会考虑增加研发投入。研发投入同企业业绩(ROE)间具有正相关性,当企业业绩增加时,股票等企业激励产物的价值也会提升,此时企业高管对研发投入的兴趣度较高。公司董事长与总经理二职合一(PLU)对研发投入形成正向干扰效应,该种形式能够提高总经理的创新自主权,进而提高研发投入方案的制定和执行效率。独立董事比例(IB)值大的企业,对研发投入的兴趣度也越高。受到样本量等因素的干扰,本文IB变量未通过显著性检验。

(六)差异地区公司股权激励对研发投入的干扰情况

根据样本公司的注册地区,研究经济发展水平不同地区公司股权激励对研发投入的干扰情况,其结果同全样本回归结果相同,发达地区和欠发达地区的公司股权激励对研发投入干扰情况相同,差别主要是在拐点位置,发达地区和欠发达地区的回归结果分别是3.45%和2.03%(表11)。

差异地区公司拐点的不同是因样本数量不同产生的。统计结果显示,在经济发达地区进行股权激励的公司为152个,在经济欠发达地区进行股权激励的公司有58个。经济发达区域的公司进行股权激励的数量较多。中国落后地区的企业应大胆尝试股权激励,增强企业的经济效益。基于上述回归结果能够得出,经济发展程度较低地区的企业对股权激励的反应较高,这些企业对于企业研发投入较为敏感,仅在期望的个人收益目标实现的情况下,才进行研发投入。

国有企业高管更加重视企业短期绩效和自由现金流,对收益时间长、风险高的研发投入兴趣较低,导致企业股权激励对研发投入的影响存在较高的波动性。同时国有企业股权激励运行过程中受到公司内部和国家监管,某些条件使得股权激励同研发投入间的曲线关系存在较高的波动。

(七)差异控股情况下股权激励对研发投入的干扰研究

基于公司的控股股东属性实施分组得到的股权激励对研发投入的回归结果用表12描述。分析该结果可知,在非国有企业公司,股权激励与研发投入之间具有“倒U型”关系。但国有企业股权激励的二次项(Incen2)系数显著性不够,不能通过检验;一次项系数显著为正,说明当前国有企业内股权激励和研发投入之间呈现线性关系。

综合分析上述研究的国有企业股权激励同研发投入间的线性关系可得,提高企业管理人员的股权含量,能够促使其增加研发投入力度。合理设置企业创新资源支配权和创新收益权,对企业产权激励以及产权进行优化,能够提高国有企业技术创新水平。

六、结论

文章采用理论分析和实证检验,分析高新企业股权激励同研发投入间的关联性,获取的结论如下。

第一,面向企业高管实施股权激励,能够增强企业业绩。高管持股激励同企业绩效间存在正相关性,对企业高管实施股权激励可增强研发投入强度,而研发投入和企业绩效具有正相关性[14]。

第二,高管股权激励方式在企业研发投入对企业绩效的影响上,并未显示出正相关性,股权期权能够使高新企业研发投入比例增加,而限制性股票同高新企业研发投入间具有负相关性。

第三,总体分析得出,企业研发投入同股权激励间呈现“倒U型”关系,运算获取3.38%是转折点。如果高管拥有股票数量占比低于公司股份的3.3%,股权激励对研发投入有积极的影响;反之股权激励对研发投入的积极效应较弱。因此,只有当股权激励处于最佳范围内,才能对研发投入形成促进效应。

第四,市场经济发达地区采用股权激励治理方案的程度明显高于欠发达地区。主要是市场经济发达地区的企业受到的竞争压力更大,使得企业对于研发投入的热情提升,但是欠发达地区的企业对于高风险的研发投入兴趣度较低,其股权激励对研发投入的促进效应较差。

七、政策建议

文章通过相关性研究以及回归分析对高新企业股权激励同研发投入间的关联性进行了分析,得出股权激励可增强研发投入,促进企业绩效的优化[15]。然而中國企业存在高管股权激励不足与研发投入程度低的现象。根据上述研究结论,本文提出以下相关建议。

第一,从国家角度分析可得,中国总体研发投入经费不足,政府应不断提高研发投入,鼓励企业实施自主创新和实施研发活动,降低企业研发投入压力。政府监管部门在对高新企业股权激励数量的合理性进行监督时,应给上市公司实施股权激励策略更大的自由度。政府应加强知识产权保护力度,确保企业处于增加研发投入和取得高绩效的良性运行环境。

第二,高新企业基于股权激励架构规划出合理的激励策略,提高企业研发投入力度。高新企业通过股票期权能够大大提高研发投入,将股权激励配置比例约束到合理区间,提高研发投入力度。企业同时延长股权激励周期和行权限制期,提高企业高管对研发的投资。高新企业股权激励的授予对象应包括企业高管、技术研发人员,能够增强企业高管对研发投入的促进效应。

第三,高新企业应塑造公司治理权力制衡体系,在公司中组建审计委员会等机构,对高管权力进行合理制约,解决高管基于自身利益降低研发投入的问题。塑造企业内外治理方案融合的治理权力制衡体系,增强高管股权激励对研发投入的促进效应。

第四,在企业制定和实施股权激励方案过程中,为了确保股权激励方案对研发投入激励效应的最大化,需要基于企业短期和长期业绩设置有效行权价格,确保企业高管通过长期业绩考核,提高对企业长远利益关注度,进而制定出促进企业可持续发展的方案。

第五,采取有效的股权激励模式,设置有效的股权激励股份比例。在进行股权激励方案设置时,应根据企业的实际情况采用有效的股权激励模式和股权激励强度,充分发挥企业股权激励的正向作用,提升企业效益最大化的空间,避免产生研发投入不足或过度投资等损害企业效益的现象。参考文献:

[1]夏芸.管理者权力、股权激励与研发投资:基于中国上市公司的实证分析[J].研究与发展管理,2014,26(4):12-22.

[2]KNOPF J D,NAM J,THORNTON J H Jr. The volatility and price sensitivities of managerial stock option portfolios and corporate hedging[J].The Journal of Finance,2002,57(2):801-813.

[3]CHAVA S,ROBERTS M R.How does financing impact investment? Rhe role of debt covenants[J].The Journal of Finance,2008,63(5):2085-2121.