基于偏离—份额法的长江经济带制造业发展类型演变特征与转/承态势分析

2020-02-10刘莉君康佳妮刘友金

刘莉君 康佳妮 刘友金

摘要: 科学把握长江经济带制造业发展状况以及沿线产业转移与承接态势,对于整体推进长江经济带高质量发展尤为重要。文章通过运用偏离—份额分析法,分别计算出长江经济带9省2市27个制造业细分行业2005—2010年以及2011—2015年的產业结构分量、竞争力分量及偏离分量,对27个制造业细分行业的发展类型进行判别并剖析其演变特征,从而把握沿线省市产业转移与承接态势,并提出相应的对策建议。研究表明:长江经济带下游2省1市制造业产业竞争力出现了不同程度的减弱,尤其是上海与浙江,传统制造业迫切需要产业转移;长江经济带中游4省制造业总体发展态势尚好,应加快实现从制造大省向制造强省的转变,且需要改变一味承接产业的态势,部分竞争力减弱的产业也需要转移;长江经济带上游3省1市制造业的竞争优势相对不足,其中,四川省制造业发展优势最不明显,而重庆、贵州、云南大部分制造业细分行业发展相对较好,成为承接长江经济带下游制造业转移的重要地区。

关键词:长江经济带;制造业;演变特征;产业转移;偏离—份额分析法

中图分类号:F127 文献标志码:A 文章编号:1008-5831(2020)01-0031-14

2018年4月26日,习近平总书记在深入推动长江经济带发展座谈会上的重要讲话中强调,新形势下,推动长江经济带发展,关键是要正确把握整体推进和重点突破、生态环境保护和经济发展、总体谋划和久久为功、破除旧动能和培育新动能、自身发展和协同发展等关系,坚持新发展理念,坚持稳中求进工作总基调,加强改革创新、战略统筹、规划引导,使长江经济带成为引领我国经济高质量发展的生力军。 显然,如何推动长江经济带高质量发展成为一个亟待解决的科学问题和亟需推进的现实任务,其中,长江经济带制造业的转型升级与提质增效乃重中之重,因为,面对世界主要工业发达国家的“脱虚向实”重塑制造业竞争新优势,全球兴起了以智能制造为代表的新一轮技术创新与产业变革,数字化、网络化、智能化日益成为未来制造业发展的主要趋势;而且,我国要在新一轮产业变革中抢占竞争制高点,也必须加速制造业转型升级与提质增效[1-3]。长江经济带是我国综合实力最强、战略支撑作用最大的区域之一,是经济重心所在,活力所在,覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、贵州、云南9省2市,面积约占全国的1/5,人口和生产总值均超过全国的四成,横跨我国东、中、西三大区域,具有独特区位优势和巨大发展潜力[4]。但是,长江经济带也是一个包含高、中、低三个不同经济发展水平的区域体系,如何平衡长江经济带的产业发展梯度,形成上中下游优势互补、协作互动的格局,从而推进长江经济带的制造业转型升级与提质增效以及长江经济带的整体高质量发展迫在眉睫。因此,在充分把握长江经济带不同区域的制造业发展状况的基础上有序引导长江经济带制造业产业转移与承接,对加强沿海沿江沿边和内陆开放的统筹力度、促进区域经济协同发展具有十分重要的意义。

一、相关文献回顾

20世纪20—30年代以来,随着全球几次大规模国际产业转移的兴起,国内外越来越多的学者关注与探讨产业转移问题,形成了“雁行理论”[5]、“中心—外围理论”[6]、“产品生命周期理论”[7]、“边际产业扩张理论”[8]、“国际生产折衷理论”[9]、“二元结构理论”[10]以及“新经济地理理论”[11]等经典理论。这些理论对产业转移的动因、模式、路径等问题进行了系统的探讨,形成了比较成熟的产业转移理论分析框架。关于产业转移的动因,Dunning用O-L-I 模型分析企业作为微观个体的对外投资和扩张行为,所有权特定优势、区域特定优势、内部化特定优势是促使企业对外直接投资和跨国经营的主要原因[9]。Prebisch指出发展中国家面对发展压力而被迫实行以国内工业化替代大量进口工业品的进口替代战略,是产业转移发生的根源[6]。李琴和朱农[12],郭杨和李金叶[13]等立足于区域产业结构差异,认为充分发挥区域之间的比较优势从而为产业转出地和产业承接地带来双赢结果是导致产业转移的根本原因。关于产业转移的模式,传统的主要有“雁行模式”“产品生命周期模式”“梯度转移模式”“边际产业转移模式”“国际生产折衷模式”等,当前实践中也出现了一些新的产业转移模式,如“工序型产业转移模式”[14]、“网络型国际产业转移模式”[15]、“新雁阵模式”[16]、“飞地经济模式”[17]、“集群式产业转移模式”[18]等。关于产业转移的路径,包含了转什么、转给谁、往哪里转、怎么转等内容,具体涉及产业转移的行业选择、国别选择、区位选择、方式选择等问题。从产业转移的实践来看,产业转移的行业选择往往从劳动密集型行业的转移开始,然后随着经济技术水平的提高,资本密集性行业和技术密集性行业的转移逐步出现[19-20];产业转移的区位选择也出现自然资源导向型、劳动力导向型、市场导向型和产业基础导向型等不同选择行为[21-23]。

而且,随着工业化进程的推进和要素成本优势的演变,制造业产业转移始终存在。长江经济带作为我国制造业最集中的区域,下游的长三角、中游的长江中游城市群、上游的成渝城市群已形成长江经济带沿线重要的制造业基地,包括一大批国家新型工业化产业示范基地,部分行业具有赶超世界制造业先进技术水平的潜力。下游地区加工贸易类行业呈高集聚状态,而中上游地区资源禀赋类行业优势明显。近年来,随着长江经济带建设的推进,学者们越来越关注长江经济带的制造业发展。一方面,学者们从宏观层面、定性角度展开。薛漫天提出长江经济带制造业产业集聚与梯度发展特征显现,明确长江经济带制造业布局的重点方向和推进策略[24];史安娜和潘志慧运用共生理论构建高技术制造业与知识密集型服务业共生模型,研究长江经济带四大核心城市共生发展特征[25]。另一方面,学者们对推进长江经济带产业转移展开了实证研究。孙威等采用定量分析法分地市对长江经济带承接产业转移的能力进行分析,并对其空间分异特征和形成机制进行探讨[26];彭继增等实证分析了长江中上游各省份重点承接的产业,为优化长江中上游地区经济发展提出政策建议[27];刘佳骏利用区域产业发展梯度系数及承接能力指数测算方法,对长江经济带11省市产业转移及产业承接能力进行测度[28]。

显然,国内外学者在长江经济带产业发展、产业转移等方面形成了较为丰富的研究成果,为进一步的研究奠定了坚实基础。但目前而言,长江经济带制造业呈现明显的发展梯度,达到全球价值链高端和科技制高点的产业部门还不多。而且,从发展态势看,下游地区制造業集聚程度在逐步减弱,而中上游地区也出现了分化现象。从影响因素看,政策导向影响、要素价格变化、区域分工合作以及产业发展的客观规律是长江经济带产业结构演变的主要影响因素。现阶段,长江经济带制造业产业转移究竟呈现怎样的趋势和态势?学术界对该区域进行定量研究的成果还不多,主要的研究成果集中在长三角、京津冀等区域。而且,在产业转移测度研究方法上也主要是采用了如下两类:一是运用区域间投入产出,如1997年、2007年中国区域间投入产出表等,对产业转移进行了测量[29-30],该方法能够较好地判断区际产业转移的规模和路径;但是因为我国的区域间投入产出表是每5年编制一次,数据上存在着非连续性的不足。二是利用各类指标的变化值来测度产业转移[31],如区域产业竞争力系数、赫芬达尔指数、莫兰指数、区位熵、产业集中度等指标,该类方法能够总体上测度区际产业转移的程度,但无法很好地去把握产业转移的空间演变特征。

因此,如何科学认识长江经济带不同省市的制造业发展状况并把握其产业转移与承接的态势,对于整体推进长江经济带高质量发展尤为重要。本文试图运用偏离—份额分析法,科学判别长江经济带9省2市制造业的27个细分行业的发展类型及其演变特征,从而把握沿线9省2市产业转移或产业承接的态势,以期为长江经济带实现产业转型升级与经济高质量发展提供合理的政策参考。

二、研究方法与数据来源

(一)研究方法

偏离—份额分析法(SSM分析法)是一种集综合性和动态性于一身、目前被广泛用于分析区域发展差距的有效方法,通过从产业结构因素、竞争力因素展开分析,既可详细地描述不同区域间行业的发展水平差异,还能分析引起区域间发展水平差异的主要原因。相比于其他区域经济分析方法与指标,例如运用产业结构变化值、新增转移企业个数、合同利用外资额等指标测度产业转移时,只能从总体上把握区域产业转移与承接的情况,难以从不同产业、不同细分行业去剖析区域产业转移与承接的态势变化,偏离—份额分析法恰恰可以弥补这点,其基本研究思路就是把区域经济的变化看成一个动态的过程。因此,本文选用偏离—份额分析法,能够准确把握长江经济带不同区域制造业各个细分行业的发展差异与演变,以此来说明产业发展优势的强弱以及衰退的原因,可以深入讨论长江经济带不同区域制造业产业转移与承接的态势,更具实际指导意义。

选择全国或某区域作为标准区域,某具体省市为研究区域,将研究区域的自身经济总量分割成份额分量(Nij)、产业结构分量(Pij)、竞争力分量(Dij)三个部分。引入符号Si(T)和Yij(T),Si(T)表示长江经济带i产业的经济活动水平,Yij(T)表示第j个省市i产业的经济活动水平,其中,T=t或t0,t代表研究期,t0代表基期。

1.份额分量(Nij)

Nij=Yij(t0)[Si(t)Si(t0)-1]

(1)

2.产业结构分量(Pij)

Pij=Yij(t0)[Si(t)Si(t0)-S(t)S(t0)]

(2)

其中S(T)= ni=1Si(T)。

3.竞争力分量(Dij)

Dij=Yij(t0)[Yij(t)Yij(t0)-Si(t)Si(t0)]

(3)

以上,份额分量Nij反映的是增长分量,即j省i产业参照标准区域总产值的增长速度应该达到的增加额。产业结构分量Pij反映的是j省i产业是如何随整个标准区域的i产业的发展而发展,如果Pij为正值,则说明j省产业结构对经济增长的贡献比平均水平要高;如果Pij为负值,则说明j省产业结构对经济增长的贡献比平均水平要低,产业结构相对落后。竞争力分量Dij能反映出j省发展i产业所具有的区位优势或劣势,如果Dij大于0,说明该省的区位竞争力高于平均水平;如果Dij小于0,说明该省的区位竞争力低于平均水平。

产业结构分量(Pij)与竞争力分量(Dij)加总即为偏离分量(Sij),反映各个研究区域与份额分量的差额。如果Sij>0,则说明j地区的相对表现比长江经济带平均水平要高;如果Sij<0,则说明j地区的相对表现比长江经济带平均水平要低。

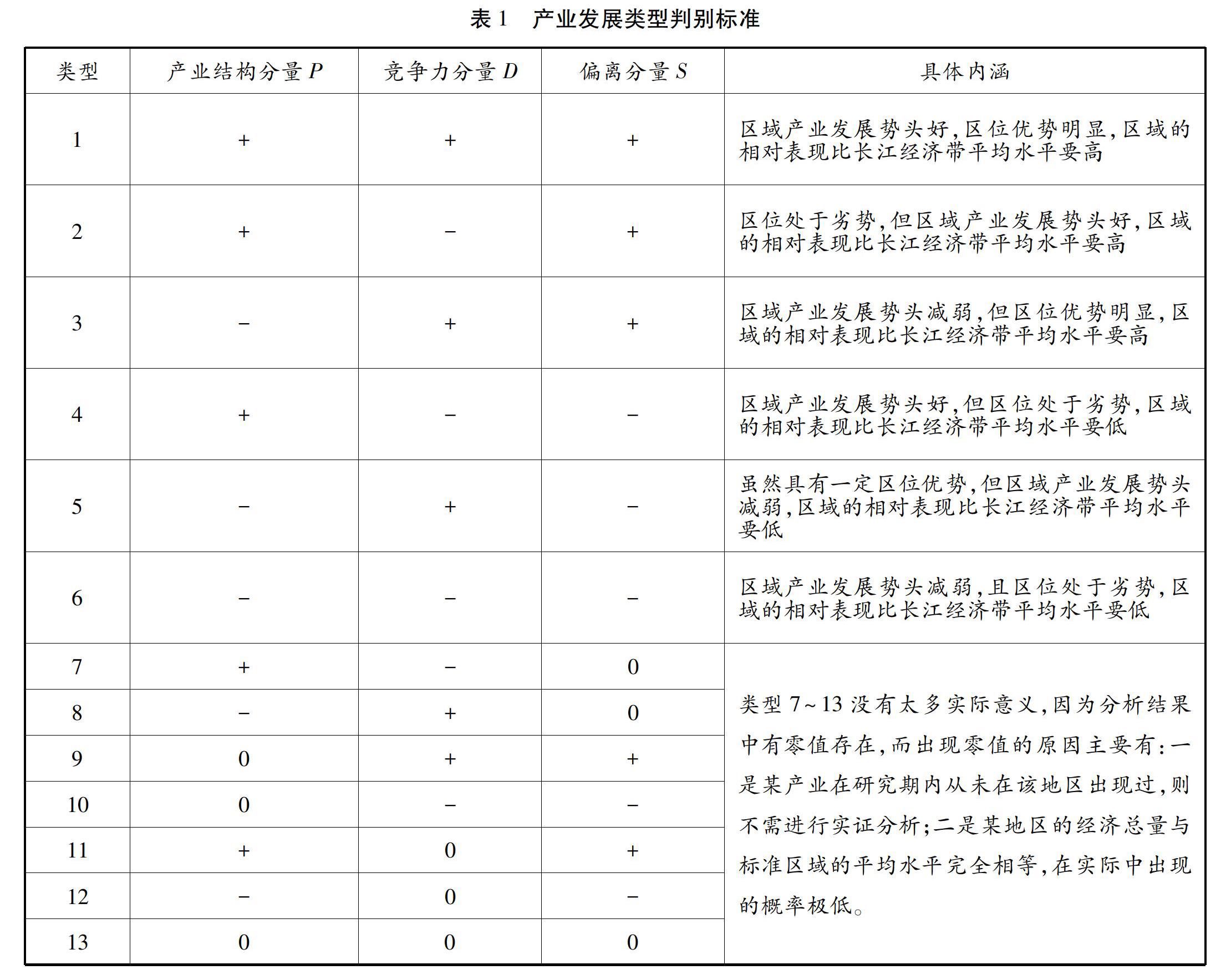

然后,通过产业结构分量(P)、竞争力分量(D)和偏离分量(S)的分析结果判断区域产业发展类型。而产业发展类型的确定依据是:根据产业结构分量(P)、竞争力分量(D)和偏离分量(S)三者不同符号进行组合得到以下13种类型(表1),以及根据正负号的意义阐释每种产业发展类型的具体内涵。其中,类型1至类型6具有实际分析意义,类型7至类型13因为分析结果中存在零值而不太具有实际分析意义。

(二)数据来源

本文选取工业总产值作为评价指标,且根据规模工业统计口径的变化以及9省2市统计数据的可得性关于统计口径的变化:2004年及以前为全部国有及年主营业务收入500万元及以上非国有工业法人企业,2005—2010年为年主营业务收入500万元及以上工业法人企业,2011年起为年主营业务收入2 000万元及以上工业法人企业。关于数据的可得性:通过数据检索与收集,虽然9省2市中有部分省市的统计数据能获取到2016或2017年的,但全部能够获取的最新的统计年鉴就是2016年的,因此,文中的分析数据统一采用到2015年。,分别以 2005年为基期、2010 年为研究期,以及以 2011 年为基期、2015 年为研究期,进行比较研究。所有数据来源于2006、2011、2012年和2016年《上海统计年鉴》《江苏统计年鉴》《浙江统计年鉴》《安徽统计年鉴》《江西统计年鉴》《湖北统计年鉴》《湖南统计年鉴》《重庆统计年鉴》《四川统计年鉴》《贵州统计年鉴》《云南统计年鉴》中规模以上工业企业分行业的工业总产值。

类型7~13没有太多实际意义,因为分析结果中有零值存在,而出现零值的原因主要有:一是某产业在研究期内从未在该地区出现过,则不需进行实证分析;二是某地区的经济总量与标准区域的平均水平完全相等,在实际中出现的概率极低。

三、长江经济带9省2市制造业发展类型及其演变特征

通过运用偏离—份额分析法,分别计算出长江经济带9省2市27个制造业细分行业2005—2010年以及2011—2015年的产业结构分量、竞争力分量及偏离分量,并根据产业发展类型的判别标准(表1),可以清晰地看到长江经济带9省2市27个制造业细分行业产业发展类型的演变(表2)。

2.为了分析的简便,同时参考文献[4],将上述代号为1—12及17的产业归类为轻纺工业;代号为13—14及18—20的产业归类为原材料产业;代号为15、16、26的产业归类为高技术产业;代号为21—25及27的产业归类为装备制造业。

(一)长江经济带下游2省1市制造业类型及其演变特征

长江经济带下游2省1市中,上海与浙江制造业演化特征大体相似,可以说处于全面衰退的状况。2005—2010年数据显示(图1),只有交通运输设备制造业属于类型Ⅱ,其余均为类型IV、类型V或类型VI,所占比例高达96%;2011—2015年数据显示(图2),只有烟草制造业,文教、工美、体育和娱乐用品制造业及医药制造业属于类型Ⅱ,其余均为类型IV、类型V或类型VI,所占比例高达89%。这表明上海与浙江省的制造业竞争优势显著减弱。

而从江苏省2005—2010年与2011—2015年的结果对比可以发现,江苏省制造业各细分行业发展状况波动变化较大,部分行业甚至直接从类型VI转为类型I,如酒、饮料和精制茶制造业,皮革、毛皮、羽毛及其制品和制鞋业,造纸和纸制品业;或直接从类型I转为类型VI,如金属制品业、通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械和器材制造业。这表明江苏省制造业发展的异质性凸显,一方面,江苏的轻纺工业竞争优势依然明显;另一方面,江苏的装备制造业竞争优势在衰退。

(二)长江经济带中游4省制造业类型及其演变特征

从图3、图4可以看到,长江经济带中游4省的饮料制造业,烟草制品业,纺织服装,服饰业,皮革、毛皮、羽毛及其制品和制鞋业,造纸和纸制品业,印刷和记录媒介复制业,文教、工美、体育和娱乐用品制造业,医药制造业,化学纤维制造业,橡胶和塑料制品业,计算机、通信和其他电子设备制造业的区位优势、结构优势、竞争优势逐渐显现,发展态势良好,发展类型多数变化至Ⅰ、Ⅱ、Ⅳ。

但是,长江经济带中游4省的装备制造业普遍出现一定的衰退,尤其是湖南,以三一重工、中联重科、山河智能等企业为代表的工程机械制造业一直是湖南的支柱产业。可是数据结果表明,湖南通用设备制造业发展类型从类型Ⅰ转为类型Ⅴ,专用设备制造业发展类型从类型Ⅰ转为类型Ⅵ。因此,长江经济带中游地区制造业亟需转型升级,尤其是若想继续保持工程机械制造业的产业优势,则亟需向高端、智能的方向转型。

(三)长江经济带上游3省1市制造业类型及其演化特征

总体上讲,长江经济带上游3省1市制造业发展类型演变态势尚好,2005—2010时间段多数制造业集中于类型IV和VI,到2011—2015则多数集中于类型III和IV(图5、图6)。不难看出,重庆、贵州、云南在纺织业,石油加工、炼焦和核燃料加工业,黑色和有色金属冶炼和压延加工业,金属制品业,通用专用设备制造业,交通运输设备制造业,电气机械和器材制造业,仪器仪表制造业等具有明显的比较优势。但是,四川的制造业呈现出较为严重的衰退现象,多数已经从类型IV变化至类型VI,尤其是原材料产业和装备制造业。

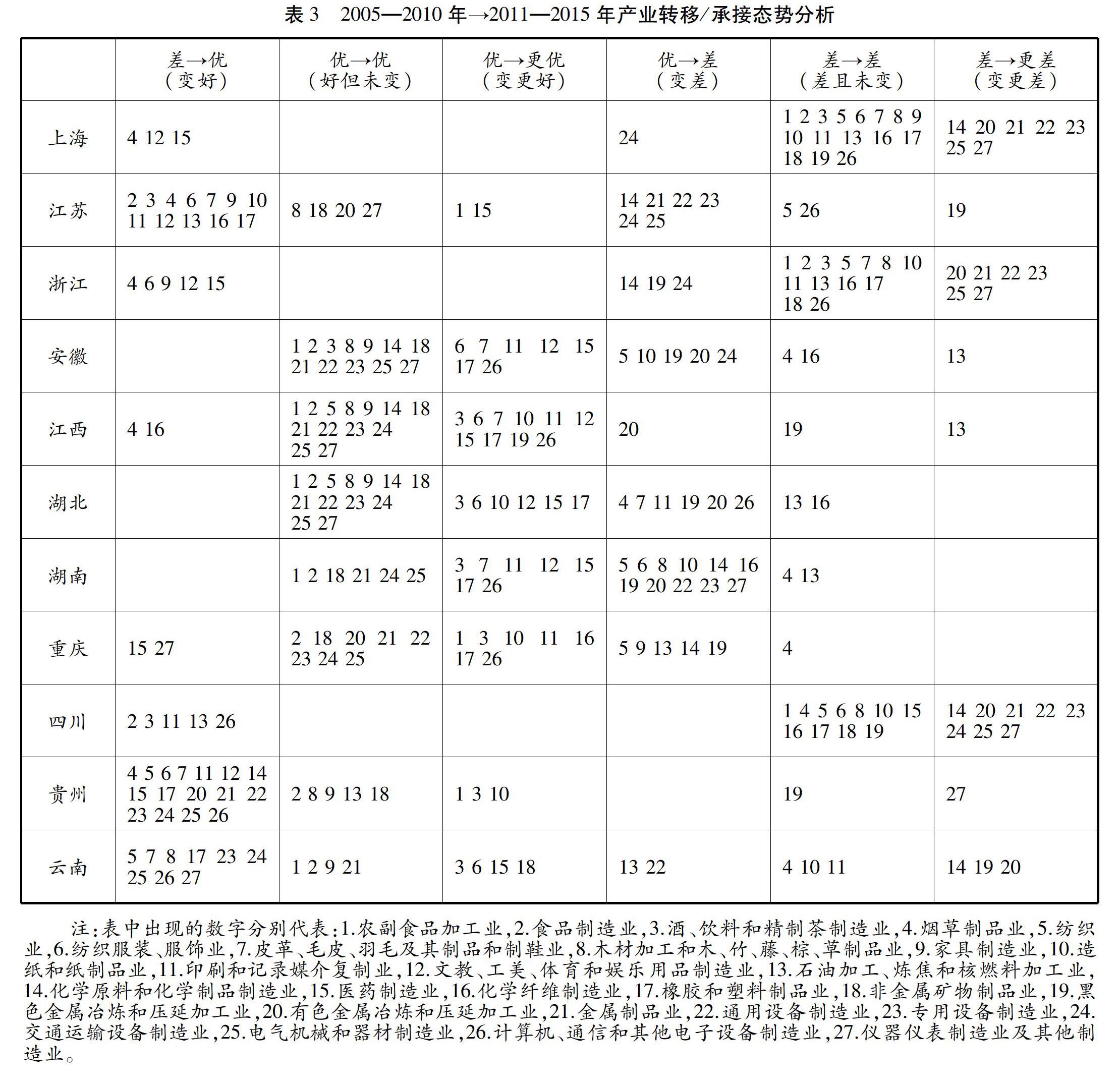

四、长江经济带9省2市制造业产业转移/承接态势分析

分析结果显示,2005年以来,长江经济带不同省市制造业发展优势呈现不同方向的演变,且呈现出“下游衰退明显、中游优势保持、上游迎头赶上”的空间差异特征。根据产业生命周期理论和产业梯度转移理论,区域产业发展一般表现为“产业集聚产生→产业集聚强化→产业衰退梯度转移→产业转型升级形成新集聚”四个演变阶段[32]。当一个国家或地区某产业不再具有比较优势,进入产业衰退发展阶段时,则会寻求向外转移实现产业转型,形成衰退性產业转移。同时,不同国家或地区间经济发展水平、生产要素禀赋、技术水平等的梯度差异为产业衰退梯度转移提供了条件。长江经济带沿线省市的产业梯度是客观存在的。但是,高梯度地区哪些产业出现衰退从而可能会向低梯度地区转移?尚需要进一步的分析。

因此,接下来进一步讨论长江经济带不同区域产业转移与承接态势,以提供更具实际指导意义的分析结果。为了分析更加直观,根据产业类型的判别标准,将类型I、II、III的产业统称为优势产业,将类型IV、V、VI的产业统称为劣势产业。由此,从第一阶段(2005—2010年)到第二阶段(2011—2015年),产业发展演变状态可分为以下六类:优→更优、优→优、优→差、差→优、差→差、差→更差(表3)。其中,如果产业发展态势为优→差、差→差、差→更差,则说明该地区该产业的区域竞争力逐步转弱甚至走向衰退,那么,该地区应考虑有序推进该产业向外转移以“腾笼换鸟”实现产业转型升级;反之,如果产业发展态势为优→更优、优→优、差→优,则说明该地区该产业的区域竞争力非常显著或逐步转强,那么,该地区应继续着力发展该产业实现产业集聚强化,或通过产业承接以实现产业集聚产生。

(一)长江经济带下游2省1市产业转移/承接态势分析

分析结果表明,上海、江苏和浙江的制造业的竞争力都出现了不同程度的减弱。上海市与浙江省的制造业衰退情况最为严重。上海市仅有烟草制品业,文教、工美、体育和娱乐用品制造业,医药制造业这三类产业由劣势产业转为优势产业。浙江省也仅有纺织服装、服饰业等少部分轻纺工业由劣势产业发展为优势产业,其余22类细分行业缺乏竞争优势。相比较上海市和浙江省,江苏省的制造业发展情况稍好,其中,农副食品加工业和医药制造业由优发展为更优,木材加工和木、竹、藤、棕、草制品业,非金属矿物制品业,有色金属冶炼和压延加工业,仪器仪表制造业及其他制造业仍显示出较强的竞争优势,轻纺工业由差转优,而装备制造业呈现由优转差。

可见,一直作为轻纺工业和装备制造业重要生产基地的长江经济带下游地区已经逐步失去竞争优势甚至走向衰退,传统制造业进入产业衰退梯度转移阶段。长江经济带下游地区应有序推进这些衰退性的传统制造业向中上游转移,例如,装备制造业逐步向中游地区的湖北、湖南进行转移。与此同时,下游地区在“腾笼换鸟”、转型升级的过程中,应以先进技术为支撑,建立现代制造体系,大力推进高新技术产业化,培育新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车等战略性新兴产业,如上海的航天航空产业、江苏的生物医药制造业、浙江的智能电气装备制造业等,从而有效提升技术高度,向上攀升制造业产业价值链。

(二)长江经济带中游4省产业转移/承接态势分析

长江经济带中游地区制造业总体发展态势尚好,各省产业优势各异。安徽省轻纺织工业和装备制造业呈现发展速度较快、质量较好、结构较优的态势,成为支撑安徽经济增长和制造强省建设的重要力量。江西省有89%的制造业细分行业发展态势良好,应考虑继续保持良好的发展势头以助推江西经济高质量发展。湖北省少部分轻纺工业、原材料产业等出现由优转差的衰退变化,电子设备制造业也出现下行趋势,应考虑有序向外转移;而装备制造业和大部分的轻纺工业则表现出较强的竞争优势,应考虑继续通过产业承接形成产业集聚效应,如全力推进存储器、航天产业、新能源和智能网联汽车产业发展,打造湖北“智造”基地。湖南省随着新型工业化不断推进,装备制造业取得长足发展,具有一定的产业比较优势,成为全省经济发展的重要支柱;但是相比于国内强省,湖南装备制造业仍存在较大差距而且也面临一些发展制约因素,尤其是通用设备和专用设备制造业发展不容乐观,行业发展处于下行趋势,应着重考虑传统装备制造业向外转移,并向高端装备制造业转型升级。

综合来讲,长江经济带中游地区应加快实现制造大省向制造强省的转变,已经需要改变一味的产业承接,部分竞争力减弱的制造业也需要进行向外产业转移。而且,在产业转移与承接的过程中,应充分利用和强化长江中游地区的竞争优势,以智能制造为主攻方向,推动互联网、大数据、人工智能和装备制造业深度融合,着力发展壮大新能源汽车、工业机器人、智能制造等高端装备制造业,通过建成一批智能工厂和数字化车间,进一步增强长江中游地区装备制造业产业集群的核心竞争力,打造中国智能制造引领区,推动生产型制造向服务型制造转变。

(三)长江经济带上游3省1市产业转移/承接态势分析

相比较长江经济带中下游地区,长江经济带上游地区制造业的竞争优势相对不足。其中,四川省制造业发展优势最不明显,八成以上的制造业发展处于劣势甚至越来越差,仅有5个制造业细分行业的发展类型由差转优。重庆、贵州、云南制造业发展状况相对较好,其中重庆只有少量原材料产业由发展良好转为发展滞后,贵州与云南制造业发展的后发优势非常明显,尤其是贵州。贵州有近六成的制造业发展优势由差转为优,仅有黑色金属冶炼和压延加工业、仪器仪表制造业及其他制造业两个产业出现下滑趋势。云南省装备制造业的后发优势也正在逐步显现,仅原材料产业衰退明显。

很显然,长江经济带上游地区应充分利用自身生态资源优势,重点承接生态友好型产业。例如,重庆将笔记本电脑产业发展壮大成为其第一大支柱产业,通过打通“中欧班列(重庆)”这条国际贸易通道,形成了一条IT产品的丝绸之路;贵州致力发展大数据产业、云计算产业,推动创新驱动,实现后发赶超;云南加快建设天然药物和健康产品优质原料基地、研发生产基地和医疗养生服务基地,以快速推进生物医药和大健康产业发展。近年来,长江经济带上游通过产业承接以实现产业结构调整和产业集聚产生,与长江经济带中下游形成良好的分工格局,有效促进长江经济带协同高质量发展。

五、结论与政策建议

通过运用偏离—份额分析法,分别计算出长江经济带9省2市27个制造业细分行业2005—2010年以及2011—2015年的产业结构分量、竞争力分量及偏离分量,对27个制造业细分行业的发展类型进行判别并剖析其演变特征,并进一步对产业类型进行归类,从而把握沿线省市产业转移或承接态势。主要得出以下结论:(1)长江经济带下游2省1市制造业产业竞争力出现了不同程度的减弱,尤其是上海与浙江,传统制造业进入产业转移阶段;(2)长江经济带中游4省制造业总体发展态势尚好,应加快实现制造大省向制造强省的轉变,已经需要改变一味地承接产业,部分竞争力减弱的产业也需要转移;(3)长江经济带上游3省1市制造业的竞争优势相对不足,其中,四川省制造业发展优势最不明显,重庆、贵州、云南制造业发展的后发优势显著。

为有效促进长江经济带制造业转型升级,整体推进长江经济带高质量发展,提出以下政策建议。

一是优化区域土地利用的空间布局。在区际产业转移过程中,长江经济带下游沿海城市的传统制造业表现出“抱团”的产业集群式转移特征。但是,在要素成本不断上涨、环境压力不断上升的影响下,产业集群式转移越来越难以持续有效落地,长江经济带中上游城市的土地约束越来越成为制约产业集群式转移的瓶颈。往往,集群内龙头企业转移并进驻承接地后,由于承接地的土地资源错配、土地利用无序致使其他配套企业很难向该地集聚。那么,在土地约束的大背景下,长江经济带下游“腾笼换鸟”出来的产业并不一定能很好地在长江经济带中上游“繁殖壮大”。因此,必须优化区域土地利用的空间布局,考虑将集群式转移企业真正落到区域土地利用的空间优化配置方案中,考虑将长江经济带9省2市作为一盘棋来探索建立建设用地指标跨省市增减挂钩机制,这对于有序引导长江经济带产业集群式转移至关重要。

二是建立人力资源的空间流动机制。长江经济带中上游在承接产业转移过程中,对于产业工人和高端人才需求量大,出现了人力资源流动与产业转移空间错配的现象。建立人力资源的空间流动机制、创新人才培养和引入模式成为促进长江经济带中上游承接产业转移的关键。一方面,需要拓宽人才的培养和引入渠道,积极开展人才培养交流,加大科研与开发经费的投入,通过吸引高端技术人才,推动新一代信息技术与制造技术的融合从而大力发展智能制造,尤其是,湖南、湖北应充分发挥自身的教育优势、人才优势,以智能制造作为制造业转型升级的主攻方向。另一方面,建立长江经济带人才网络信息库和人才招聘平台,完善信息发布、人才培训、人事服务等,实现区域人才一体化开发。

三是建立区域优势融合的联动机制。长江经济带9省2市的制造业竞争力呈现出不同发展趋势。为实现长江经济带产业转移承接合作与协同发展,有必要基于长江经济带9省2市产业转移或承接态势,充分发挥各区域产业的比较优势,充分发挥上海、浙江、重庆、云南等省市连接长江经济带和“一带一路”的桥梁作用,积极参与“一带一路”建设,探索建立区域优势融合的联动机制。其一,需要加快推进长江经济带下游传统制造业的产业转移,不断加大对下游地区高科技产业和战略性新兴产业发展的支持力度,为长江经济带的整体融合发展形成新动力;其二,依托云南面向南亚、东南亚的显著区位优势,推进与周边国家的国际运输通道建设,打造大湄公河次区域经济合作新高地,推动长江经济带整体外向型经济发展,嵌入全球价值链体系,为区域协同融合发展增添新动能。参考文献:

[1]陈秀山,徐瑛.中国制造业空间结构变动及其对区域分工的影响[J].经济研究,2008,43(10):104-116.

[2]黄顺魁,王裕瑾,张可云.中国制造业八大区域转移分析:基于偏离—份额分析[J].经济地理,2013,33(12):90-96.

[3]范剑勇,李方文.中国制造业空间集聚的影响:一个综述[J].南方经济,2011(6):53-66,6.

[4]滕堂伟,胡森林,侯路瑶.长江经济带产业转移态势与承接的空间格局[J].经济地理,2016,36(5):92-99.

[5]AKAMATSU K.The synthetic principles of the economic development of our country[J].The Journal of Economy,1932(6):179-220.

[6]PREBISCH R.The economic development of Latin America and its principal problems[J].Economic Bulletin for Latin America,1962(1):1-35.

[7]VERNON R.International investment and international trade in the product cycle[J].Quarterly Journal of Economics,1966,80 (2):190-207.

[8]KOJMIA K.Reorganizational of North-South trade:Japans foreign economic policy for the 1970s[J].Hitotsubeshi Journal of Economics,1973,13(2):1-28.

[9]DUNNING J H.Trade,location of economic activity and the multinational enterprise:A search for an eclectic approach[M].London and Basingstoke:Macmillan,1977.

[10]阿瑟·刘易斯.国际经济秩序的演变[M].北京:商务印书馆,1984.

[11]KRUGMANP.Increasing returns and economic geography[J].Journal of Political Economy,1991,99(3):483-499.

[12]李琴,朱农.产业转移背景下的农民工流动与工资差异分析[J].中国农村经济,2014(10):35-47.

[13]郭扬,李金叶.后危机时代我国加工贸易梯度转移的动力因素研究[J].国际商务研究,2018,39(4):47-56.

[14]李海舰,聂辉华.全球化时代的企业运营:从脑体合一走向脑体分离[J].中国工业经济,2002(12):5-14.

[15]赵张耀,汪斌.网络型国际产业转移模式研究[J].中国工业经济,2005(10):12-19.

[16]杨静,巫蓉,吴华.论后雁行时代的新雁阵模式:正确定位中国在东亚经济中的位置[J].对外经贸实务,2005(9):8-11.

[17]李骏阳,夏惠芳.开发区“飞地经济”发展模式研究[J].商业经济与管理,2006(2):55-60.

[18]刘友金,袁祖凤,易秋平.共生理论视角下集群式产业转移进化博弈分析[J].系统工程,2012,30(2): 22-28.

[19]覃成林,熊雪如.我国制造业产业转移动态演变及特征分析:基于相对净流量指标的测度[J].产业经济研究,2013(1):12-21.

[20]李然,马萌.京津冀产业转移的行业选择及布局优化[J].经济问题,2016(1):124-129.

[21]趙峰,姜德波.长三角地区产业转移推动区域协调发展的动力机理与区位选择[J].经济学动态,2011(5):26-30.

[22]皮建才,仰海锐.京津冀协同发展中产业转移的区位选择:区域内还是区域外?[J].经济管理,2017,39(7):19-33.

[23]刘莉君,刘友金.产业转移与土地利用的耦合作用机理及协调度评价:以环长株潭城市群为例[J].财经理论与实践,2019(4):137-144.

[24]薛漫天.长江经济带制造业布局的重点方向及推进策略[J].经济纵横,2016(6):57-61.

[25]史安娜,潘志慧.长江经济带核心城市高技术制造业与知识密集型服务业共生发展研究[J].南京社会科学,2018(6):33-38,46.

[26]孙威,李文会,林晓娜.长江经济带分地市承接产业转移能力研究[J].地理科学进展,2015,34(11):1470-1478.

[27]彭继增,邓梨红,曾荣平.长江中上游地区承接东部地区产业转移的实证分析[J].经济地理,2017,37(1):129-133,141.

[28]刘佳骏.长江经济带产业转移承接与空间布局优化策略研究:基于长江经济带11省市产业发展梯度系数与承接能力指数测算[J].重庆理工大学学报(社会科学),2017,31(10):60-70.

[29]李文文,王文平,束慧,等.投入产出视角下中国制造业空间转移效应分析[J].统计与决策,2018(10):118-122.

[30]王敏.中国区域间制造业价值输出格局及其时空演变:基于区域间投入—产出表的分析[J].经济问题探索,2019(1):88-96.

[31]白永亮,杨扬.长江经济带城市制造业集聚的空间外部性:识别与应用[J].重庆大学学报(社会科学版),2019,25(3):14-28.

[32]顾程亮.产业创新的集聚与梯度转移效应分析:基于长江经济带高新技术产业的实证研究[J].安徽行政学院学报,2015,6(4):76-81.

Evolution characteristics of manufacturing industry and industrial transfer or undertaking trend in the Yangtze River Economic Belt based on the shift-share analysis method

LIU Lijun,KANG Jiani,LIU Youjin

(School of Business,Hunan University of Science and Technology,Xiangtan 411201,P. R. China)

Abstract:

It is known that understanding the development status of the manufacturing industry in the Yangtze River Economic Belt scientifically and the trend of industrial transfer or undertaking along the Yangtze River Economic Belt is very important for promoting the high-quality development of the Yangtze River Economic Belt as a whole. By using the shift-share analysis method,this paper computes respectively the industrial structure components,competitiveness components and deviation components of 27 manufacturing sub-sectors in the nine provinces and two cities of the Yangtze River Economic Belt from 2005 to 2010 and from 2011 to 2015. The development types of the 27 manufacturing industry subdivisions are discriminated and the evolution characteristics are analyzed so as to get the trend of the industry transfer-undertaking in the belt,and corresponding countermeasures and suggestions are proposed. The results show that the manufacturing industry competitiveness of two provinces and one municipality directly under the Central Government in the lower reaches has weakened to a different degree,especially Shanghai and Zhejiang,so the traditional manufacturing industry needs industrial transfer urgently. The overall development trend of the manufacturing in the middle reaches is still good. However,it is necessary to speed up the transformation from big provinces to strong ones of manufacturing. It is necessary to change the industrial undertaking status and some industries with weakened competitiveness also need to be transferred. The competitive advantages of the manufacturing of three provinces and one municipality directly under the Central Government in the upper reaches are relatively insufficient. Among them,the manufacturing development advantage of Sichuan is the least obvious. While most of the manufacturing sub-sectors in Chongqing,Guizhou and Yunnan are relatively well developed,who become the important areas to undertake the transfer of manufacturing industry from the lower reaches of the Yangtze River Economic Belt.

Key words: the Yangtze River Economic Belt; manufacturing industry; evolution characteristics; industrial transfer; the shift-share analysis method

(責任编辑 傅旭东)