EVA对房地产行业上市公司业绩评价的有效性研究

2020-02-10杨雪刘春

杨雪 刘春

[摘 要] 近年来,经济增加值作为一种业绩评价指标被我国越来越多的上市公司所采用。我国房地产上市公司目前所使用的传统业绩评价指标不仅不能反映实际的经济利润,同时也不能促进企业进一步发展。而经济增加值作为一种新型业绩评价指标,跟传统业绩评价指标比起来有着明显优势。本文以我国房地产行业上市公司2015-2017年的数据为基础,通过实证研究,分析经济增加值在企业业绩评价中的有效性。

[关键词] 经济增加值;业绩评价;房地产行业

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 01. 018

[中图分类号] F275 [文献标识码] A [文章编号] 1673 - 0194(2020)01- 0038- 03

1 引 言

房地产行业是资本市场运营的重要支柱,是带动国民经济发展的重要行业之一,在我国一直处于较高的经济地位,其发展对其他产业有很大的带动作用。对该行业进行业绩评价能够有效提高企业内部的管理能力,帮助企业在行业竞争中找到自身优势,完善自身不足,得到更好的发展,从而带动更多相关行业的发展。近几年房地产行业竞争愈加激烈,对于我国房地产行业上市公司来说,目前使用的传统业绩评价指标有着明显的不足,如没有考虑权益资本成本、对净利润有着一定程度上的失真与扭曲、管理者容易出现短期行为等,这样不利于准确评价企业的业绩,有碍于企业的可持续发展。基于此,越来越多的企业引入了经济增加值作为业绩评价的指标。经济增加值(Economic Value Added,EVA),是美国思腾思特公司在1982年提出的。EVA的核心是股东价值,主要反映了在扣除全部的资本成本之后企业所创造的价值。与传统业绩评价指标相比,EVA的优势体现在以下两个方面:①与传统指标相比,EVA的计算考虑了全部的资本成本(包括债务资本成本和权益资本成本),其结果是企业资本增值的部分;②EVA是在对会计利润进行调整的基础上通过计算得出来的,在一定程度上纠正了歪曲的会计信息,更能代表企业创造的真实利润。因此作为企业业绩的评价指标,EVA有着明显优势。EVA的计算公式为: EVA=NOPAT- TC×WACC。其中,NOPAT为税后净营业利润,TC为资本总额,WACC为加权平均资本成本率。

2 理论分析及研究假设

2.1 EVA的价值相关性

企业业绩评价的目的是衡量企业价值的高低。目前企业的市场价值主要通过股票报酬率和市场增加值(MVA)这两个指标来衡量。由于影响股价变动的因素有很多,不能客观代表公司的经营业绩,因此一般采用MVA作为衡量企业业绩的指标。EVA是一种短期的、特定年度的、具有时效性的内部业绩评价指标,而MVA则是指企业市场价值与账面价值的差额,是一种长期的、与外部市场相关的业绩评价指标。EVA反映了企业的内在价值,它通过基本面分析进而得出企业在某一特定时期所创造的价值;MVA反映了企业的市场价值,是市场对企业未来价值的一种预期。根据国外学者的研究结果,在完全有效的资本市场中,企业的内在价值应该等于其市场价值,即MVA可以完全反映企业目前和未来获取EVA的能力。从上文的文献综述可以看出,国外学者的研究已经证明了EVA和MVA是具有高度正相关关系的,并且EVA对MVA有很强的解释能力。此外,根据我国学者的研究,我国资本市场正处于弱势有效阶段,由此提出本文的第一个假设:Hl:房地产行业上市公司的EVA与MVA高度正相关,EVA对MVA有很强的解释能力。

2.2 EVA的业绩评价可行性

前文指出,传统的业绩评价指标只考虑了债务资本成本,而忽略了股东投入的资本成本,在企业业绩评价方面有着明显的不足。而EVA在计算之前对来自财务报表的会计信息进行了部分必要的调整,且调整后的EVA考虑了全部的资本成本,一定程度上减少了现行会计制度下的会计失真,因此从理论上看,EVA在企业业绩评价中比传统业绩评价指标更有优势,比传统财务指标对MVA的解释能力更强。由此提出本文的第二个假设:H2:对于房地产行业上市公司,EVA对MVA比传统业绩评价指标有更强的解释能力。

3 实证分析

3.1 研究设计

3.1.1 样本选择与数据来源

本文以我国沪深两市所有A股房地产行业上市公司2015-2017年的数据为样本进行实证分析,从中剔除ST和ST*类上市公司以及缺失值和异常值之后,确定117家上市公司,最终有效样本数据为351个。本文数据主要来自CSMAR数据库,应用SPSS 17.0软件进行统计分析。

3.1.2 变量定义

(1)被解释变量

本文选用的被解释变量为市场增加值(MVA)。其计算公式为:MVA=市场价值-投入资本=負债和权益的市场价值-负债和权益的账面价值

通常假设企业负债的市场价值等于其账面价值,因此MVA的计算公式还可表述为:

MVA=权益的市场价值-权益的账面价值

(2)解释变量

本文选择的解释变量包括EVA和传统的业绩评价指标,包括净利润(NI)、每股收益(EPS)、总资产收益率(ROA)和净资产收益率(ROE)。

3.2 研究过程与分析结果

3.2.1 相关性分析

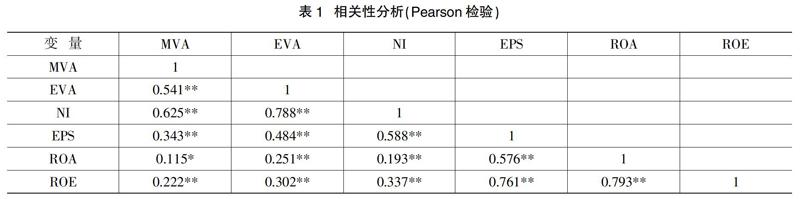

本文使用皮尔逊相关系数分析被解释变量与解释变量之间的关系,结果如表1所示。

从表1可以看出,MVA与EVA、NI、EPS、ROE在0.01的水平下显著,与ROA在0.05的水平下显著,即被解释变量与各解释变量均通过了相关性检验,从而为后续研究中的回归分析奠定了基础。同时,除NI之外,MVA与EVA的相关系数明显高于其他传统指标,说明和传统业绩评价指标相比,EVA与MVA的相关性更大,初步验证了本文的两个假设。

3.2.2 回归分析

(1)对H1的分析

针对假设1,以MVA为被解释变量,以EVA为解释变量建立一元线性回归模型:

MVA=α+βEVA+ε

其中,MVA为市场增加值,EVA为经济增加值,ε为残差。回归结果如表2所示。

由表2可以看出,对方程的F检验P值在小于0.001的显著性水平下显著,表明回归方程通过了F检验。同时,对变量的T检验P值也在小于0.001的显著性水平下显著,表明变量通过了T检验。此外,调整后的R2为0.291,即解释变量对被解释变量的解释程度达到了29.1%,说明两个变量之间存在正相关关系,且EVA对MVA有较强的解释能力。然而在国外的相关研究中,EVA对MVA的解释能力在40%以上,说明我国的证券市场仍然处于弱式有效阶段。此外,为排除自相关,进行DW检验,DW值为1.365,说明不存在序列相关。总的来说,EVA对MVA有较强的解释能力,本文假设1得以证实成立。

(2)对H2的分析

为了对假设2进行验证,本文将EVA与传统业绩评价指标一同作为解释变量,将MVA作为被解释变量构建多元回归模型。

首先,以传统业绩评价指标为解释变量建立多元回归模型:

MVA=α+β1 NI+β2 EPS+β3 ROA+β4 ROE+ ε

回归结果如表3和表4所示。

从表3可以看出,多元线性回归调整的R2为0.388,说明模型拟合优度比较高。F值的显著性水平小于0.001,方程通过显著性检验。从表4可以看出,除NI之外,回归模型中其他变量均没有通过显著性检验。原因可能是其他解释变量与NI之间的相关性比较大。在此基础上排除变量EPS、ROA、ROE,并加入EVA,再次进行多元回归分析,回归结果如表5及表6所示。

由表5和表6可以得出,模型通过了显著性水平为0.001的T检验和F检验。对比表3和表5可知,在剔除了EPS、ROA、ROE后再加入EVA后,模型的调整R2由38.8%提高到39.4%,表明加入EVA 后的模型对MVA的解释能力有所提高。

综上所述,本文假设2得到证实,即房地产行业上市公司EVA对MVA的解释能力强于传统业绩评价指标。但同时,EVA 无法完全取代传统业绩评价指标,因此可以将EVA与传统业绩评价指标结合起来,形成一种更加全面合理的业绩评价指标体系。

4 结论与建议

4.1 结 论

通过实证分析,得出以下结论:①房地产行业上市公司的EVA与MVA之间存在较强的正相关关系,EVA 对MVA有较强的解释能力,但不足以完全解释MVA。②房地产行业上市公司EVA对MVA的解释能力优于传统业绩评价指标。与传统业绩评价指标相比,EVA与MVA 回归模型的拟合优度明显偏高,且在传统指标与MVA的回归模型中引入EVA后,每个模型的解释能力均有不同程度的提高,表明EVA包含了传统业绩评价指标所忽略的一些信息,即理论分析部分所谈到的权益资本成本以及会计信息失真的影响。同时,EVA对MVA的解释能力略低于NI,且将EVA加入NI模型中后,并没有大幅度提高模型的解释能力,这表明我国资本市场依旧处于弱式有效阶段,对于权益资本成本的认识程度还不够。

4.2 建 议

根据研究结论提出如下建议:①加强资本市场的监管。应用EVA的前提是以市场价值为导向的市场经济体制和商业运作环境,而当前我国的资本市场处于弱势有效阶段,各种制度和准则还不是很完善,这就要求监管部门改进现有法律法规方面的不足,加强市场监管,使我国资本市场能够向好的方向发展,同时为EVA的推行奠定良好的外部环境基础。②EVA与传统的业绩评价指标相结合。相对于传统业绩评价指标而言,EVA对MVA有较强的解释能力,但在企业业绩评价中,单一的EVA指标是不足以完全解释MVA的,因此可以将EVA与传统业绩评价指标相结合,从而形成一种更加全面合理的业绩评价指标体系。

主要参考文献

[1]D G Uyemura,GG Kantor,J M Pettit.EVA for Banks:Value Creation,Risk Management,and Profitability Management[J].Journal of Applied Corporate Finance,1996,9(2):94-109.

[2]刘可佳.基于EVA的创业板上市公司业绩评价研究[D].天津:天津大學,2011.

[3]许艳芳.基于经济增加值的上市企业业绩评价实证研究[D].衡阳:南华大学,2011.

[4]芮航帆.上市公司业绩评价中EVA指标有效性的实证研究——基于沪市上市公司的经验证据[J].财会学习,2016(23):227.

[5]刘鹏华.EVA在我国房地产企业业绩评价中的应用研究[D].南昌:华东交通大学,2017.

[6]付洪垒,赵天鹏.基于EVA的企业业绩评价研究[J].纳税,2018,12(29):183.