政府救市行为辨析

2020-02-06曾莹莹

[提要] 本文选取股灾期间上证50ETF期权数据为研究对象,运用一阶差分、脉冲响应和方差分解方法,对期权价格视角下基于股灾期间期权定价模型的政府救市行为效果进行实证研究。结果表明:政府救市行为有效,表现在其对期权价格变动的脉冲效果为——在5期之内表现为较大的震荡,并在第10期逐渐衰减为0;政府救市对期权价格波动的贡献是一个缓慢增长的过程,其影响作用不可忽视。

关键词:期权定价模型;政府救市;脉冲响应;方差分解

中图分类号:F224;F830 文献标识码:A

收录日期:2019年9月12日

引言

全球资本市场发展历程中出现过多次股灾,为防止股灾对金融体系和实体经济产生过大的伤害,政府往往会采取各种措施救市。股灾中的政府救市,是政府管控市场异常波动在金融经济中的一种典型表现,国内外已有相关研究。Bernanke(1983)就曾指出,政府救市能够增强金融中介的有效性,避免股市中的巨大风险通过金融机构放大到实体经济。Yuli、Yewmun和Rickie(2002)对1998年香港特区政府的干预行为进行实证研究表明,政府干预有效扭转了股市下跌,降低了价格波动,救市效果明显。

在中国,资本市场发展起步较晚,但关于政府在股灾中的救市行为研究经久不衰、持续升温。早在1992年,刘品安就指出,政府对股市的经济管理职能体现在:在股市过冷时,政府可以通过其控制的股份公司适时地买进相当股票,托起暴跌的股票价格,恢复股民信心,稳定股市。陆岷峰和陈志宁(2009)认为,股灾时政府直接参与股票市场交易的救市行为最有效。易宪容(2015)表示,政府救市行为人为地改变了股市的供求关系,能让股市短期稳定,并在短期内让股市在震荡中上行,但长期来看是否能够重拾市场信心还得由时间来检验。李稻葵、陈大鹏和石锦建(2019)则直接表明:在面对股市大幅下跌时,政府采取调整货币政策释放流动性、动用政府资金直接入市、限制新审批IPO、放松投资者管控和交易限制等策略来“救市”,能够防止股价进一步下跌。

遗憾的是,现有文献主要研究了政府救市行为对股票指数的效果上,而运用定性、定量分析方法从期权价格波动视角研究政府救市行为的文献还较少。孙有发、郭婷、刘彩燕、曾莹莹等(2018)借鉴Dibeh和Harmanani(2007)的思路,将大盘指数对上证50ETF指数的影响纳入到标的资产价格模型中,构建了股灾期间的上证50ETF期权定价模型。该理论研究认为:政府救市会对大盘指数产生影响,进而影响到标的资产价格波动过程,从而对期权价格产生重要影响。从这个逻辑上讲,政府救市行为必然对期权价格产生重要影响。因此,本文选取2018年12月到期的部分上证50ETF期权数据为研究对象,运用一阶差分、脉冲响应、方差分解方法等计量方法,进一步研究期权价格视角下基于股灾期间期权定价模型的政府救市行为效果。

一、股灾期间期权定价模型

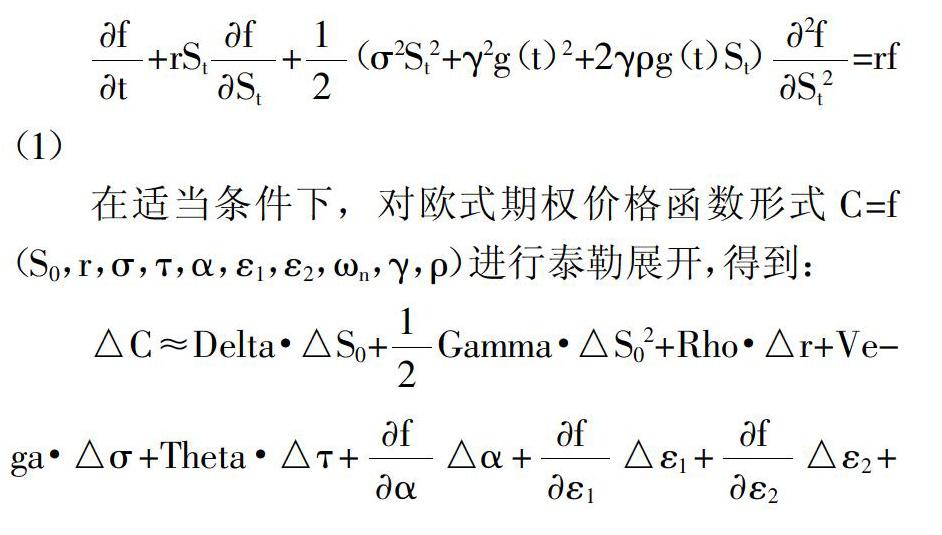

孙有发、郭婷等(2018)在《股灾期间上证50ETF期权定价研究》一文中推导出风险中性测度下上证50ETF期权的偏微分方程:

+rSt+(σ2St2+γ2g(t)2+2γρg(t)St)=rf (1)

在适当条件下,对欧式期权价格函数形式C=f(S0,r,σ,τ,α,ε1,ε2,ωn,γ,ρ)进行泰勒展开,得到:

△C≈Delta·△S0+Gamma·△S02+Rho·△r+Vega·△σ+Theta·△τ+△α+△ε1+△ε2+△ωn+△γ+△ρ (2)

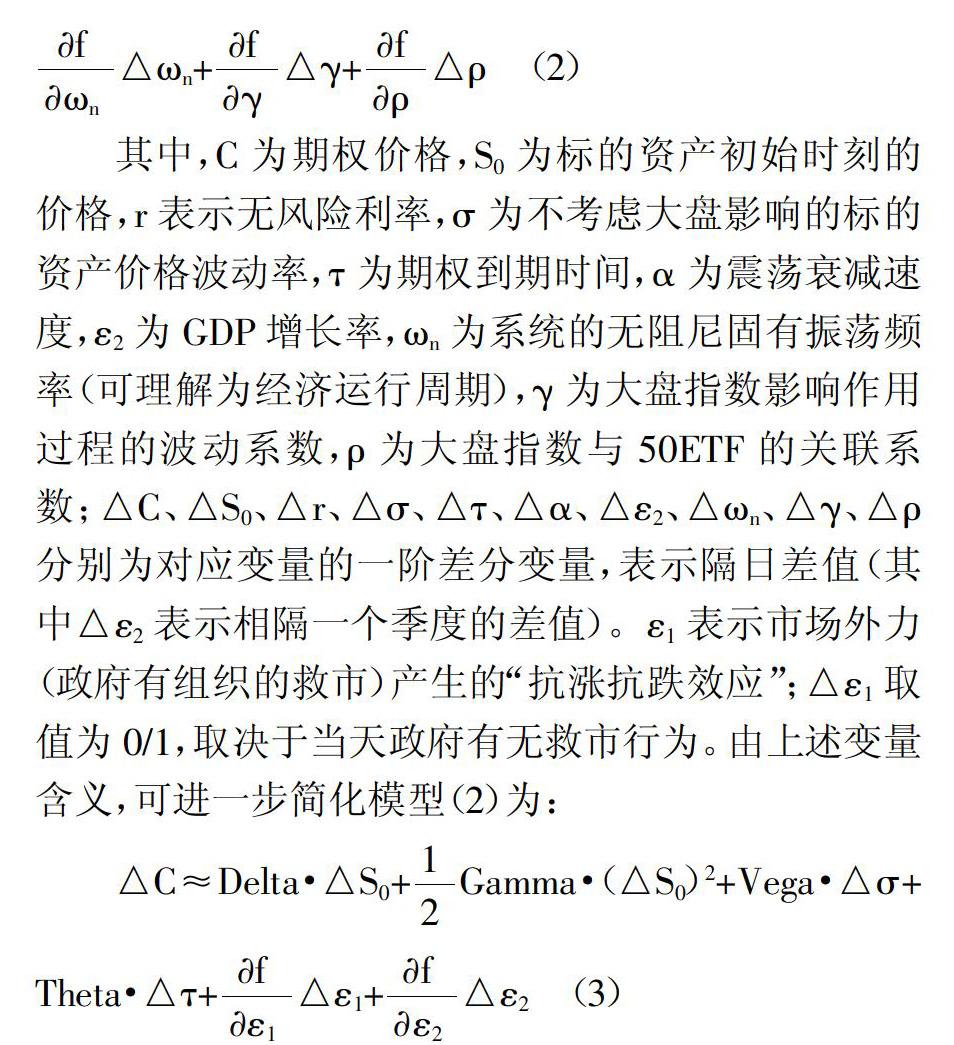

其中,C为期權价格,S0为标的资产初始时刻的价格,r表示无风险利率,σ为不考虑大盘影响的标的资产价格波动率,τ为期权到期时间,α为震荡衰减速度,ε2为GDP增长率,ωn为系统的无阻尼固有振荡频率(可理解为经济运行周期),γ为大盘指数影响作用过程的波动系数,ρ为大盘指数与50ETF的关联系数;△C、△S0、△r、△σ、△τ、△α、△ε2、△ωn、△γ、△ρ分别为对应变量的一阶差分变量,表示隔日差值(其中△ε2表示相隔一个季度的差值)。ε1表示市场外力(政府有组织的救市)产生的“抗涨抗跌效应”;△ε1取值为0/1,取决于当天政府有无救市行为。由上述变量含义,可进一步简化模型(2)为:

△C≈Delta·△S0+Gamma·(△S0)2+Vega·△σ+Theta·△τ+△ε1+△ε2 (3)

二、实证分析

2015年2月9日,上证50ETF期权在上海证券交易所正式上市交易,这对我国金融产品的丰富和期权市场的发展有着深远的影响。为了从期权价格视角下研究模型(3)中政府救市行为是否有效,本文选取执行价格为2.45、到期日均为2018年12月26日的上证50ETF看涨期权数据进行分析,样本期间的数据来源于Wind数据库,样本量为165。

(一)政府救市行为有效性检验。2018年上证综指从1月29日最高点3578跌至10月19日最低点2449,振幅逾千点,全年跌幅高达24.59%,历史上仅次于2008年;创业板指数全年跌幅高达28.65%,历史上仅次于2011年。从A股总市值来看,2018年年底A股总市值为44.06万亿元,较上一年年底的56.62万亿元缩水12.56万亿元。

市场普遍认为,降准有利于缓解市场中长期资金面,对股市中长期也有一定利好作用,特别是连续的降准后,所累计释放的资金量规模巨大,会加大股票市场的流动性。回顾2018年,央行总计有4次较大幅度的降准。据中信证券统计,通过这四次降准,除掉到期置换的资金,央行前后向市场释放了增量的资金2.3万亿元,因此本文将央行降准视为政府救市。

为了估计实证模型中政府救市行为是否对期权价格变动显著有效,利用选定的样本区间数据,对模型(3)采用最小二乘法估计,结果如下:可决系数为98.2%,且AIC(最小信息准则)和BIC(贝叶斯信息准则)的值较小,表明模型拟合得较好;特别地,△ε1在1%的置信水平下通过了显著性检验,可以认为政府救市行为对期权价格的变动显著有效。

(二)平稳性检验。1980年,西姆斯教授给出了经济金融领域研究的新方法——向量自回归模型(VAR),VAR模型可以预测相互关联的时间序列,并且能够分析随机扰动对系统的动态影响。因此,本文的VAR模型表示为:

△C

△S0

(△S0)2

△σ

△γ

△r

△ε1

△ε2=a+∏i△Ct-1

△S0t-1

(△S0)2t-1

△σt-1

△γt-1

△rt-1

△ε1,t-1

△ε2,t-1+μ1

μ2

μ3

μ4

μ5

μ6

μ7

μ8 (4)

其中,a为常数项,∏i为1×8的系数矩阵,μt为随机扰动项。

为了避免建立的VAR模型出现伪回归现象,对时间序列变量进行平稳性检验。ADF检验结果显示:所有的数据均通过5%临界值下的检验,均为I(1)序列,满足一阶单整。

(三)VAR模型的最优滞后期。为了估计VAR,在计量经济学中一般根据SBIC、AIC和HQIC的信息量取值最小的准则确定模型的最优滞后期,结果发现,当滞后期为3时,统计量AIC与HQIC在10%的水平上显著,即△C、△S0、(△S0)2、△r、△σ、△ε1、△ε2、△γ这八个评价统计准则选择滞后期为3的最优值。由于HQIC与SBIC提供了对真实滞后阶数的一致估计,FPE与AIC可能高估滞后阶数,因此本文选择滞后期为2的VAR模型比较合理。

(四)VAR模型的稳定性检验。对于VAR模型而言,确定滞后期后,还应对VAR模型的稳定性进行检验。AR根的确定是检验VAR模型稳定性的主要方式,如图1的结果显示,所有的特征值均在单位圆内,故此VAR模型是稳定的。(图1)

(五)脉冲响应分析。在构建VAR模型基础上,研究模型中内生的解释变量和被解释变量的取值受到其中某个内生性变量扰动项波动的影响,进一步对模型进行脉冲响应分析。在本文中,重点关注给△ε1一个正的冲击,得到关于△C的脉冲响应图,結果如图2所示。(图2)

1、从长期趋势(一个月)来看,△ε1的冲击对期权价格变动的影响趋于0。

2、特别地,我们观察到,在当期给△ε1一个正的冲击之后,△C的响应表现为震荡衰减过程,即在股灾期间,政府救市行为在5期之内对期权价格的变动产生较大的震荡,在第10期左右逐渐衰减为0,可以理解为:政府宣布救市在短期内通过对大盘指数产生抗跌作用,减小上证50ETF的波动,进而降低上证50ETF期权价格,因此期权价格是政府救市产生的“抗涨抗跌效应”的递减函数。

(六)方差分解。进一步采用方差分解的方法,分解△S0、(△S0)2、△r、△σ、△ε1、△ε2、△γ变量对△C的贡献度。方差分解结果如表1所示:

1、在前期,政府救市产生的“抗涨抗跌效应”对期权价格变动的贡献率增长速度快,在第3期达到超过100%的增长。随着时间的推移,其贡献率的增长速度有所放缓。从这一点来看,期权价格的变动对政府救市行为是比较敏感的。

2、政府救市产生的“抗涨抗跌效应”对期权价格变动的贡献度略低,但仍然是一个缓慢增长的过程,其影响作用不可忽视。(表1)

三、结论

本文实证研究了在期权价格视角下基于股灾期间期权定价模型的政府救市行为的影响,研究发现:政府救市有效,表现在对期权价格变动的脉冲效果为——在5个交易日内表现为较大的冲击,但在10个交易日内影响逐渐消失;政府救市行为对期权价格变动的贡献是一个缓慢增长的过程。笔者认为,政府救市行为对股灾期间上证50ETF期权价格波动的影响作用是不可忽视的,在今后的期权定价模型中应给予合理考虑。

主要参考文献:

[1]Ben S.Bernanke.Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression[J].The American Economic Review,1983.73(3).

[2]刘品安.股市发展中的政府行为[J].经济研究,1992(8).

[3]陆岷峰,陈志宁.超越股市的救市之争[J].经济问题探索,2009(7).

[4]易宪容.中国股市如何回归常态:A股暴涨暴跌的原因及政府救退市之路径[J].探索与争鸣,2015(8).

[5]李稻葵,陈大鹏,石锦建.新中国70年金融风险的防范和化解[J].改革,2019(5).

[6]Dibeh G,Harmanani H M.Option pricing during post-crash relaxation times[J].Physica A Statistical Mechanics & Its Applications,2007.380(7).

[7]孙有发,郭婷,刘彩燕,曾莹莹,杨博民.股灾期间上证50ETF期权定价研究[J].系统工程理论与实践,2018.38(11).