李蓓:2020,亢龙有悔,牛市梦碎

2020-01-17李蓓

李蓓

回顾2019年

我的股市分析框架基于3个因子:企业盈利,流动性,风险偏好。

这一框架的骨架由DDM模型导出,业内总体也一致认可。

2019年,国内长债利率和大宗工业商品都是震荡走平的,货币增速全年低位,异常平稳,企业盈利全年也基本在0上下波动,总体持平。

也就是说,驱动股市的3个因子,利率、企业盈利和风险偏好中,总体是没有明显波动的。

但是股市总体的确出现了一定的涨幅,上证指数上涨约20%,由上面的框架来看,只能是风险偏好出现了上升。

如果去考察风险偏好的各种指标,也的确如此。1季度风险偏好集中修复:机构仓位显著提升,融资余额大幅上升,3月后归于震荡。股指的表现同样,年初集中上涨20%,3月后归于震荡。

股市的表现,除了总体20%的涨幅,分化是更加显著的特征,对于两个小类别股票来说,2019年是显著超越指数的牛市。一类是消费医药中的核心股票,一类是TMT科技股。

这种股价表现分化的背后,是资金面的结构性分化。

虽然流动性无论量价,总体都波澜不惊,但是不同类别的差异很大:

产业资本是最大的流出量,全年净流出1600多亿,已公告的拟减持还有3000多亿;

外资是最大的增量,全年流入大于3000亿;

公募股票基金也得到了较多的资金流入,份额上升接近2000亿;

私募股票基金份额总体小幅下降,管理规模涨幅显著小于指数涨幅。

在宏观总体无亮点,地产短期强劲却有远虑的背景下,外资和公募的结构性增量资金面临的选择是有限的。

外资选择了集中抱团业绩的稳定增长,公募基金则选择了集中抱团梦想和未来。结果,外资把50倍PE的医药消费炒到100倍PE,公募基金则是把近100倍PE的芯片炒到近200倍PE。

资金流动的结构性差异是表象,背后更深层次的原因是利率分化。外资的大幅流入,并非A股独有。

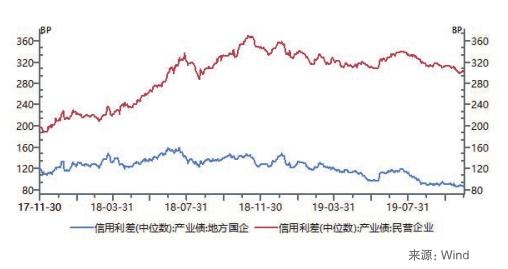

国内利率则是分化

民企融资成本大幅上升后,高位震荡,并未有明显改善。考虑到大部分民企现在其实根本发不出来债,实际的民企融资难度和融资成本的上升,比信用利差显示的情况,是更糟糕的。

这也就是产业资本大幅减持的根本原因。

股市分析框架

企业盈利之上市公司盈利:分化,总体持平

正如我之前曾写过:在A股,产业资本类似解放前的农民阶级,才是A股的主体。他们有最多的存量筹码,大于50%,在占比上有绝对压倒性优势。

2019年的股市,脱离了产业资本的支持,无法实现大部分股票的繁荣。

民企以外的信用利差持续下降

央企利率和信用利差一直很低,而其它曾经可以给出较高收益的债券,无论低评级的城投还是地方国企,信用利差都大幅下降,收益率大幅下降。

在这样的情况下,民企债券风险大,其它债券收益大幅降低,跨资产类别配置的大型机构投资者,在固定收益类别面临收益率的下降,降更大的配置比例放到股票类别。这就是公募基金规模扩大的原因。

所以,国内外利率的分化,国内利率在结构上的分化,使得在长债利率波澜不惊的背景下,不同类别A股市场参与者,面临的流动性环境天壤之别,从而使得不同类别的股票,表现差异巨大:

外资抱团股受益于海外利率的大幅下行(亢龙一);

国内公募基金抱团股,则受益于国内除民企之外的债券,信用利差的下降。

亢龙地产对2019年的资产价格起到了什么作用

2019年另一个值得讨论的因子是企业盈利,全年基本走平,是好于我在年初的预期的。

地产超预期的最主要的原因,是因为与大家预期的政策方向相反,信贷对地产的支持,不仅没有减少,反而是增多。

地产对资产价格的影响是全方位的,影响巨大。

债券

地产相关信贷(尤其是按揭)增长强劲,支撑了融资需求,支撑了社融增速高于10%,高于名义GDP增速。

地产支撑建筑业的用工需求持续上升,在制造業用工萎缩的背景下,总的失业率稳定于5.2%左右,低于政府年初定下的目标5.5%。

因此,国内利率总体走平,并没有跟随国外大幅走低。

商品

虽然制造业相关需求萎缩,但地产链条需求大幅上升,支撑了大宗工业品需求总体小幅上升,使得在工业品供应总体小幅上升的背景下,工业品价格高位走平,而没有如年初预期显著下跌。

股票

地产繁荣,首先支撑起了地产股的盈利。

银行的盈利,也是靠地产在支撑。

以往周期,债券利率与贷款利率波动周期基本同步,时间差半年左右。本轮则是非常分化。2018年初以来,近2年时间,债券利率持续下行100bp,但是贷款利率反而震荡小幅上升。

地产不仅支撑大半个A股的企业盈利,还支撑了美股的。当前,中国是全球经济增长最大的来源,过去几年平均看,占30%,美国只有不到20%。

所以,中国总需求波动,很大程度驱动了全世界的总需求波动。

2019年,中国地产作为中国经济最大的正面驱动,支撑了整个中国经济的总需求,也就是支撑了全世界经济的总需求和美股盈利。

亢龙,中国地产,是2019年全球经济和资产价格运行最核心的驱动变量之一。跟另一条亢龙,美国利率一起共同作用,就几乎决定了一切。

展望2020年

海外利率

2019年的两条亢龙之一,美国利率。

当前美国的失业率远低于2016年。工资增速、CPI、核心CPI都显著高于2016年底。

但长期国债利率已经几乎回到了2016年最低点,信用债利率已经跌破了2016年低点。

国内利率和流动性

中国利率的确还有下降的空间,但利率的下降,短期面临制约,一个是市场都知道的猪,一个是地产融资需求太强;另一个是未来一个季度,经济总量指标会持续上行,甚至看起来有点热。

所以,国内利率的显著下降,我判断需要等到地产“亢龙有悔”之后。

实体经济和企业盈利

制造业生产3要素:资金,土地,人力。

在要素的使用上,制造业是要跟地产竞争的。现在,中国制造业面临地产在要素上的全面挤压,生存环境日益恶劣。

资金

地产和基建融资需求过强,拿走了大部分的中长期资金,制造业过去几年长期贷款增量几乎为0。

土地

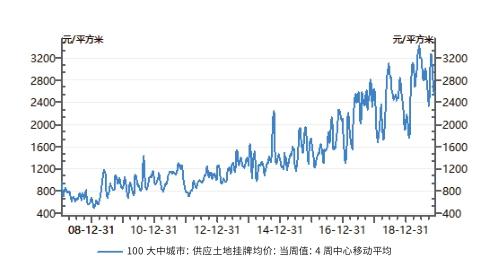

房地产市场繁荣,土地价格持续大幅上升。

人力

建筑业就业持续扩张,即便制造业就业萎缩,人力市场依然紧张。

工资增速依然维持接近10%的水平,制造业用工成本持续上升。

基建

第三季度基建订单已经环比大幅改善,从最近的挖掘机重卡销量来看,第四季度基建已经出现了明显的环比回升。我相信基建的动量可以持续到2020年上半年。

但是对于2020全年基建的上升幅度,我没有过高的期待,因为支撑基建的根本力量,是地方政府的债务。无论是显性的还是隐形的,无论是城投贷款还是专项债,它都是债务。

当前地方政府债务存量接近60万亿,每年利率支出就超出2万亿。

随着债务存量大幅上升,近几年财政体系对于财政可持续的担心日益加剧。控制地方政府债务,至少要控制增速的态度没有变化。

基建如果要大幅增长,是要靠地方债务的一阶导支撑的。不仅是需要地方债务增长,而是需要地方债务加速增长。

所以,我们不能期待基建在当期每年近20万亿的水平上,还有大的增长,维持正增长,已经需要很辛苦很努力。

地产

最后,最重要的,地产。

先讨论一个简单的问题:正常情况下,中国一年到底能卖多少房子?扣掉投机和信贷的波动,地产的需求无非来自3项:人口增长,城市化,改善。

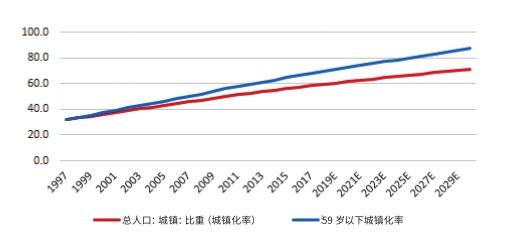

1.当前中国60岁以下的人口已经不增长。

2.城市化需求。当前城镇化率大概每年上升1%,我们乐观地假定,有买房需求的60岁以下人口,以1.5倍的速度进入城市。按这个速度,10年后中国的城镇化就基本完成了。

基于此假设,每年新增城镇人口1550万,乐观假设新进城的人口,人均买房35平米,也就是3口之家105平米。这样,对应每年的需求是5.4亿平米。

3.改善型需求。乐观假定存量的所有城镇常住人口,收入水平持续提高,幸福生活不断上台阶。

每隔10年就升级一次房子,人均提高5平米,家庭提高15平米。相当于20岁结婚住2房,30岁生孩子换3房,40岁改善换4房。标准的中产赢家路径。如果人人都是中产赢家,那就是每年8000万人改善,对应4亿平米。

上面两项加起来,9.4亿平米。

不需要复杂的模型,只需要简单的测算,即便乐观的估计,如果没有投机性需求,没有棚改需求的集中释放,中期可持续的住宅地产销售,只有不到10亿平米。而现在,是15亿平米。

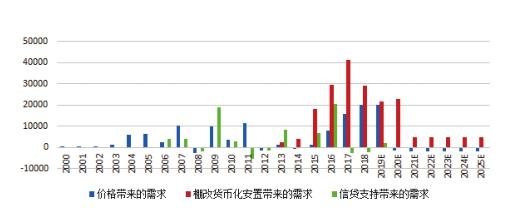

2015年后,中国地产销售面积从10亿平米上升到15亿平米,主要靠:

1.棚改货币化安置,平均贡献了2亿平米。

2.涨价刺激的投机性需求,平均贡献了1.5亿平米。

3.信贷的支撑,构成大环境。按信贷额外增量的量,模型单独测算,也有0.5亿平米。

2020年是棚改全面收官之年,再往后,基本就没多少大的棚户区可以改了。后续棚改货币化安置带来的购房需求,自然面临回落。

而按揭贷款,现在对银行来说,是收益风险比最高的资产。如果监管没有强力硬控额度,只要有购房意愿,银行就能配套相应的按揭贷款。

信贷本身不再构成一个独立变量,而是依附于投机性需求的意愿。所以,投机性的需求,是地产超额销量的最大来源,是后续地产销售最大的驱动变量。

如果我们去看居民买房贷款中多套房的比例,最近几年持续的大幅上升,也是投机性需求主导的另一个印证。

而投机性需求,就是看价格。

过去几年中国的居民杠杆大幅提升,绝对水平到了国际上看也略偏高的水平。当前中国居民杠杆的绝对值是否过高,是否可以维持,经济学界尚存在一些争议。

但共识是,居民杠杆上升的速度,跟任何一个国家任何一个阶段比较,都的确是太快了。这种加杠杆的速度,是必然不能够维持的。

居民杠杆是一个魔兽,放出来的时候威力巨大,托起了经济,消化了地产库存,救活了上游国企。但魔兽放出来以后,要收场,就不是那么容易了。

连带地产繁荣所支撑的金融,消费都会出现显著调整。海外利率面临一定的政治风险,也存在“亢龙有悔”的可能。

当然,未来并非一片黯淡,没有希望,而会是光明的。地产的调整完成后,我们会迎来制造业投资新的一轮周期和A股新的一轮牛市。

“亢龙有悔”后,经过一段时间的“潜龙勿用”,会出现“见龙在田”,最后迎来“飞龙在天”。