关于企业会计的财务管理及内部控制的探讨

2020-01-03李彤彤宿迁三新供电服务有限公司

■ 李彤彤(宿迁三新供电服务有限公司)

在通常的企业运行模式中财务管理和内部控制在会计层面有着很重要的作用,特别是对于财务往来频繁的企业将会产生深远的影响,能够帮助企业对会计风险进行提前预防来提高企业稳定性。

一、财务管控在企业会计中起到的主要作用和相关概述

财务管理是企业内部对财务进行控制的统称,企业按照科学规范的财务理论对企业资金进行统一约束,在资金运转链条中添加定向的管制要素,使企业的资金得到充足的安全保障,统一化的控制可以更全面的提高财务控制水平来合理地规避资金周转风险,内部控制则在企业控制阶层发挥对企业全面的会计业务控制,借助于核算业务数据和辨清业务章程来对企业内部的运转起到核查的目的,在内部控制过程中弥补了资金运转的漏洞,润滑了企业整体的资金运转,提升企业整体的抗压能力和竞争能力,可以有效地简化财务管理所花费的人力物力,在整体内部控制中对企业进行控制的数据都能成为企业上层决策所要参考的依据[1]。

二、财务管控在企业会计中面对的问题现状

(一)在企业会计层面缺少财务管理和内部控制意识

首先企业在会计层建设时缺少对工作人员财务管理和内部控制的重要性意识培养,很多员工不能足够重视对财务进行科学、统一地管理控制,在这种意识作用下企业对财务管理和控制职能部门的投入力度不够,导致当下很多企业存在财务管理和控制单元落后,这种落后主要体现在管理人员素质和管理方法上,其次在企业财务管理和控制阶层缺少有效的控制措施,对于各种财务问题得不到高效地解决途径,在很多情况下落后的财务管理和控制部门产生不了有效的作用进而导致企业资源再分配时常常对会计部门不重视。

(二)运行财务管理和内部控制的人员素质普遍偏低

在企业进行财务上的管理与控制时常常出现实施方案很科学,但实际效果不明显,这可能是负责财务的相关人员素质过低导致的人为阻碍因素,财务管理控制人员在技能上有很多不足,在管理和控制方法上做不到举一反三,整体创新和吃苦能力得不到有效的训练,在常规的企业中对财务管理和控制影响最大是相关工作人员的知识体系不完善,这将很大可能导致在进行具体地财务控制时出现理论上的巨大偏差,对整个公司产生财务上的巨大漏洞和亏损,很多财务漏洞出现后素质低的员工无法做到自觉承担相应的责任[2]。

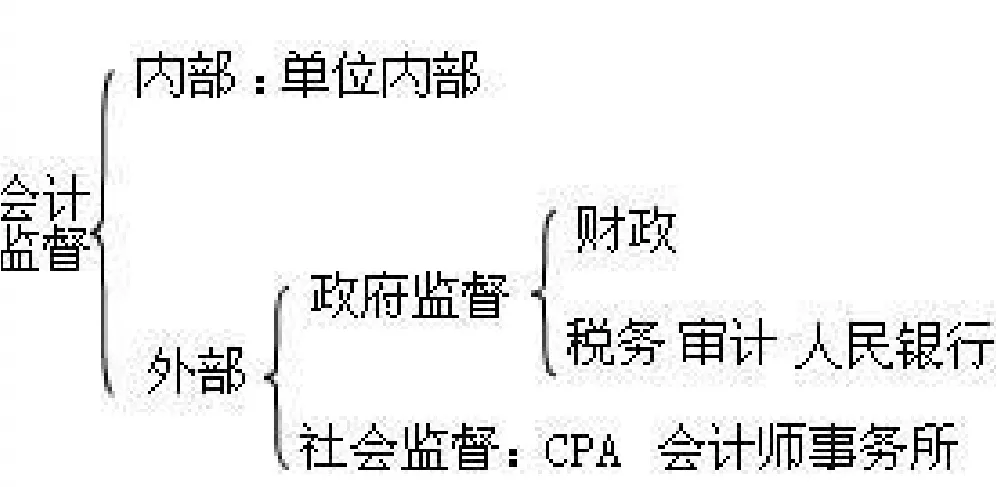

图1 企业财务监督体系

(三)维持财务管理和内部控制的系统制度不健全

目前企业主要存在财务管理制度建立意识相对薄弱,无法从根本上或从长远的眼光中发现制度完善所能带来的利润,很多小型企业缺少大公司的阅历,在缺少理论基础的前提下难以在成立之初就形成完善的财务控制制度,一旦出现这种情况企业的财务管理将无规可依,企业内部员工将在财务管理与控制中毫无头绪,缺少前进的目标将导致企业混乱。

三、加强在企业会计中财务管理和内部控制的具体方法

(一)财务管控在企业会计中意识的培养方法

对企业的财务管理和控制工作进行全面地加强需要首先对其重要性的意识进行培养,努力提高企业管理层和工作层全部人员对财务管理对企业利润产生的巨大影响的意识,将科学的财务意识慢慢地通过多媒体等多种通讯方式或者在公司内部组织宣传活动对全体员工进行意识培养,在财务意识中要专注对于企业财务控制细节的把控力度,将财务管理中出现的细节问题呈现给相关人员来提升管理水平,在进行意识培养中要做到有条不紊和方向明确,要在培养之初制定一套完整的意识培养计划,要意识到财务管理和控制意识的培养不在一朝一夕,要努力发展企业文化,在企业文化里宣传财务管控的重要性来增强意识培养的效率,要加强对财务信息收集控制的能力,将这种潜意识的数据收集意识栽培在员工意识中来为企业的财务管控提供数据上的依据[3]。

(二)负责财务管控人员的素质水平提升措施

加强对内部财务管理和控制人员的素质培训也是企业落实财务有效管控的重要途径,企业只有把执行人员的素质和能力得到提高才能从根本上解决财务管理问题和进入财务管控理论阶层的研究当中,首先要建立一套严格、科学的选拔标准,将素质不合格的员工在进入工作前进行阻拦,从财务阶层的初始素质水平上进行抬升,其次在选拔员工之后要在工作中进行不间断的素质考察,通过笔试和理论创新来检验财务管控人员的综合素质和专业水准,对于不合格的财务管理人员要进行统一化培训,通过理论培养和工作技能培训来提升参训人员的综合素质,有条件的企业可以进行合理的培训交流活动,与其他企业的财务管理阶层进行财务管理与控制上的理论和实践探讨、交流来实现对参训人员的素质培训工作。

(三)财务管控的理论及制度如何进行建设与完善

企业财务管理制度的建立与完善是企业得到提高的重要方法,首先要关注对财务管控的理论建设,要在完整、科学的财务管控理论基础上进行其他地管控建设,理论完善之余最为关键的就是建立企业统一的信息互联体系,将整个公司的财务运作和流向进行准确的数字解析,将管控信息在上层财务管控部门得到汇集进行合理分析来实现对整个企业财务的预管控,在现代化管理模式中要合理运用计算机来实现高速度运算对财务管控的高效帮助,借助于计算机基础功能和云计算的强大力量,对财务数据的快速处理将很大程度上提升企业财务管控的实时性[4]。

(四)企业财务管控中监督体系的建立与完善

对于企业财务管理与控制的最后一步就是进行企业财务运作体系的监督,首先要进行监督意识的培养工作,让员工得知责任意识和监督意识,其次要关注上层领导阶层的监督管控工作,在正常的财务漏洞中上层财务因缺少有效的控制而成为财务问题的频发阶层,要对上层的资金链进行严格审查来避免上层决策或者个人私欲对企业财务造成的资金亏损,要加强企业监督人员的综合素质来提高企业监督工作的全面性和监督成果的高效性,在监督工作完成之余要强化员工和管理人员的责任意识,要严格对违规人员进行责任分摊来提高监督结果的权威性。

四、结束语

针对企业财务出现的一系列问题需要进行统一的管理与控制,建立一套完整、科学、高效的财务管理和控制系统制度将会一定程度上提高企业的管理能力和经济效益,在提高管理人员素质和提高监督效率额外支持下促进企业的健康成长。