PDCA 循环模型在高校科研经费内部审计中的应用

2020-01-02张虓烽

张虓烽

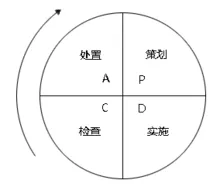

图1 高校科研经费内部审计工作PDCA循环模型

PDCA循环也叫作戴明环,是美国戴明经过利用、宣传、并被社会普遍采用的一种质量管理方法,是由美国专家休哈特博士最先提出的。这种质量管理方法主要是通过四个环节展开的,分别是:规划(Plan)、实行(Do)、检验(Check)、处理(Act)。通过质量管理的四个环节可以把各项工作划分为四个基本的步骤,即进行规划、实行规划,检验实行效果,最后将履行不好的事件留到下一步解决。

1、P即规划(Plan),包括总体规划与具体规划的制定。

2、D即实行(Do),根据做好的总体规划与具体规划,在搜集有关信息的基础上,确定具体行动方案;再根据行动方案,开展具体的实施工作。

3、C即检验(Check),在前阶段将规划执行完成后,通过对实行规划的结果进行检验,提炼那些是对的,那些是错的,找出问题。

4、A即处理(Act),对前一步骤中的检验结果进行处理。对正确的结果进行肯定,并将其标准化;对错误的结果进行提炼,并将具体的问题提交于下一个质量管理循环环节中去继续解决。

以上的四个质量管理循环环节是一个连续的、循环的过程,该过程不是仅仅只运行一次,而是不断将存在的、没有解决的问题进行循环往复,阶梯上升的过程。

目前高校科研经费日益增长,但高校内部审计对科研经费的管理又各有特色,部分高校科研管理水平较高,但也存在一些高校科研经费管理水平相对较低。为进一步对高校科研经费加强管理,提升资金使用的效率,明确有关部门的经济责任,确保高校研究工作合理有序发展,本文将PDCA理论引入高校科研经费内部审计工作,并在具体实践中将该项工作划分为四个循环点,使内部审计从注重真实合规性向注重风险绩效管理转变,有效提升了内部审计的多方位作用。

结合PDCA理论,笔者将其引入高校科研经费内部审计工作,并将其分成四个环节,分别为:制定规划(P)→(D)组织实施→(C)跟踪检验→(A)落实整改(如图 1所示)。

一、P:制订规划阶段(Plan)

内部审计工作需要完整、精细的实施计划,保障各项工作高效有序地进行。根据高校科研经费性质、管理体制、专项特点等因素,本文制订了一个五维度的审计实施计划:

制定规划阶段是内部审计工作的基础,在进行高校科研经费内部审计过程当中第一步就是要制定相应的审计规划,根据高校科研经费管理的具体特点,本文将制定规划阶段分为四个维度。

维度一:制定审计目标。结合高校的具体特点,以及有关部门对高校科研经费管理的具体要求,制定相应的高校科研经费内部审计目标。

维度二:根据上一阶段对审计目标的制定,从广度和深度两个维度为突破口,对审计目标具体细化,将审计目标所涉及到的所有对象全部纳入到审计范围内,可以将审计的目标划分到不同时间、不同项目、不同对象上,从而使审计范围更加深入全面。

维度三:组织审计人员。结合审计目标和审计范围并在充分发挥审计过程当的独立性原则基础上,确定、组织有经验、能胜任的审计人员开展审计工作,审计人员的配备要做到全面、合理、有针对性。

维度四:审计优化方法。在传统审计方法的基础上,有充分性的采用新的审计方法和手段开展高校科研经费的审计工作,可以因地制宜的采用计算机辅助审计技术,加大外部审计证据的获取力度,获取不同来源的审计证据等方法,从而更好的提升审计质量和效果。

二、D:规划实施阶段(Do)

规划实施阶段就是将前一阶段制定审计目标、确定审计范围、配备审计人员以及优化审计方法的基础上,进行具体的审计实施过程。在规划实施阶段我们应当在已确定审计范围的基础上重点关注四个方面的问题,一是有关制度的建设情况,二是有关项目的管理情况,三是有关资金的管理情况,四是社会与高校的自我效益情况。通过对以下四个方面实施审计,我们能够全面的对高校科研经费进行管理监督。

(一)关注制度建设情况

高校科研经费管理制度建设是高校科研经费管理内部控制主要内涵之一,高校是否建立科学、完整的科研经费管理制度,对高校科研经费内部控制运行的有效性有直接影响。没有相关的科研经费制度作为保障,高校科研经费管理往往是混乱的。

(二)关注项目管理情况

我们在审计过程中应该重点关注项目的管理情况,项目管理情况主要包括项目申报管理,资金拨付管理,以及项目验收管理三个环节。这几个环节是项目管理的主要环节,通过对项目管理环节的审计监督,可以更好的对高校科研经费审计进行合规性监督,也可以反应制度建设实施的有效性。

(三)关注资金管理情况

1.资金分配、拨付环节

一方面,要检查有关资金分配与拨付是否符合资金管理的有关规定,是否专人审批,重大的科研经费分配与拨付是否经集体决策;另一方面,要对有关资金申报的合理性进行审核。

2. 资金专款专用情况

资金分配、拨付之后,还要利用相关的信息化手段对资金的使用情况进行审计监督,检查资金使用情况是否专款专用,是否存在挪用资金、虚假申报的情况。

(四)关注社会/高校自我效益情况

最后,我们要关注社会/高校的自我效益情况,要通过询问、走访、分析、调查等方法,对项目完成之后该项目对社会、对高校自我的效益情况进行评价,对资金的使用效果进行审计监督。

三、C:跟踪检验阶段(Check)

跟踪检验阶段就是对前一审计实施阶段所搜集的具体结果进行总结归纳,对审计所发现的问题逐一进行分析,并将其具体问题划分为制度层面问题与实施层面问题两个维度。为了得出更加准确、客观的结果,我们可以通过双向对比模式,双头联动模式和双重复核模式对审计结果进行跟踪检验。

(一)双向比对模式

双向对比模式是将可以佐证同一审计项目的不同来源获取的审计证据进行对比从而提升审计质量的一种方法,可以通过内外部审计证据对比,不同部门审计证据对比。

(二)双头联动模式

双头联动模式是通过不同部门对同一个审计项目进行检查的一种方式。比如,可以利用利用纪检部门、外部审计、民主测评、问卷询问、信访督办等形式向有关方面获取信息,从而得到精确的审计结果的一种方法。

(三)双重复核模式

双重符合模式是在审计人员搜集到审计结果后,通过对同一个审计结果采取不同方式复核的形式,从而加强对审计结果正确性、提高审计结果公正性的一种方法。双重复核可以采用不同层级审计人员的复合方式,也可以采取集体审议等方式进行。

四、A:落实整改阶段(Act)

落实整改阶段主要是对前一阶段所跟踪检验得出的突出问题进行逐一分析,并且提出相应的解决措施的一个阶段。这个阶段是一个PDCA循环当中的最后一环,也是下一个PDCA循环的开始,当这个PDCA循环所制定的各种措施落实之后,下一个循环就应运而生。下一个循环将主要针对前一个循环整改措施的落实情况进行质量管理。

(一)建立责任人制度

对每条需要整改的事项,分别确定一名责任人,并签订“军令状”,亲自把脉整改进展、措施落实、成效建议,督促职能部门和项目责任主体对照问题认真自查,举一反三,避免同一问题重复发生,促进规范管理。

(二)系统梳理,把握共性,突出典型—推广整改措施

通过召开科研经费工作会议,对普遍性和典型性问题进行反馈,对审计对象有效的整改措施进行推广,扩大审计影响和辐射范围,实现审计成果的常态化、研究型管理。

将 PDCA 循环理论引入内部审计工作,有利于审计人员积极探索新思路、新方法,将内部审计从单纯查错纠弊向规范管理、提高效益转变,从注重真实合规性向注重风险绩效管理转变,从单一审计检查模式向多部门联动模式转变,不断提升内部审计的多方位作用。