问责需求、审计功能与国家审计效率

2020-01-01蘧怡然

吴 勋,蘧怡然

(西安石油大学 经济管理学院,陕西 西安 710065)

党的十九大、十九届二中全会和十九届三中全会都要求构建集中统一、全面覆盖、权威高效的国家审计监督体系,更好地发挥审计监督作用,国家审计监督全覆盖将逐渐成为一种新常态。按照中央审计委员会会议精神和《国务院关于加强审计工作的意见》(国发〔2014〕48号),国家审计作为政府受托经济责任履行情况的监督机制,应当不断扩展审计监督的深度与范围,做到科学统筹,将有限的审计资源更好地配置到重大事项上,将绩效审计理念贯穿于审计工作全过程和各环节中,稳固推进国家审计全覆盖。契合审计全覆盖这一新时代国家审计发展的政策导向,国家审计质量问题成为利益相关者关注的热点,审计效率也是国家审计揭示、监督与抵御功能实现程度的重要体现。审计署审计长胡泽君同志在2018年十三届全国人大一次会议上进一步强调:“各级审计机关要积极推进审计全覆盖、推进大数据审计,提高审计监督的质量和效率。”无论是政府问责需求抑或是审计功能取向,都需要高效率的国家审计机关,高效的国家审计机关体现在先进的审计技术、完善的内部管理机制和有效的审计资源配置等诸多方面,而构建全面覆盖、集中统一、优质高效的国家审计机关的关键在于统筹审计资源、推进审计信息化建设、改进审计技术方法、实现内部管理创新,进而推进国家治理能力现代化的纵深发展。事实上,我国审计机关绩效评价仍然处于起步和探索阶段,政策制度体系尚未建立,绩效量化程度不足。在审计实践中,财政经费、人员配备等审计投入与审计发现问题、提交审计建议等审计产出的逻辑关系不够清晰,导致国家审计出现了“屡审屡犯、屡犯屡审”的负面效果。鉴于此,笔者以2010—2018年《中国审计年鉴》为数据来源,采集18个审计署特派办面板数据,运用数据包络分析法(DEA)测算国家审计效率,构建TOBIT多元回归模型,实证检验问责需求、审计功能与国家审计效率的相关程度,进而为夯实国家审计质量提出对策建议。

1 文献回顾

审计效率研究一般围绕效率测度与影响因素两方面展开。①DEA在社会审计效率领域的应用。邱吉福等[1]基于DEA-Malmquist模型,研究发现会计师事务所存在成本投入浪费问题。卢太平等[2]基于DEA-TOBIT两阶段研究框架,认为会计师事务所的多元化战略、规模化战略及人才战略会影响其运营效率。②政府审计效率影响因素。喻采平[3]利用地方审计机关面板数据,发现影响政府审计效率的内部环境因素包括审计执行力度、任务强度及处罚力度。李璐等[4]基于数据包络分析法测度审计署特派办审计效率,发现审计机关绩效未达理想状态,技术管理水平低下是影响审计效率的主要因素,审计机关审计效率差异较大。叶子荣等[5]实证检验了国家审计质量影响因素,发现审计独立性显著影响审计质量。刘爱东等[6]将地方审计机关审计效率分为综合效率、揭示效率、抵御效率和预防效率,认为外部经济条件是影响审计效率的显著因素。吴勋等[7]以省级审计机关为样本,测度了政府审计效率水平,发现整体审计效率不够理想。李娴娴等[8]发现政治环境、经济环境对政府审计效率有显著影响,社会环境对政府审计效率并无显著影响。王楠楠等[9]研究指出司法机关、主管部门与审计机关协同治理程度越高,审计效率越高。马轶群等[10]研究发现审计制度显著影响地方审计机关效率。

综上所述,国家审计效率问题研究契合全面提升审计能力水平的政策导向,已引起理论界的关注。在国家审计效率研究领域,DEA方法成为主流的测度方法,但是存在审计效率测度年限滞后、研究样本多集中于省级审计机关、审计效率影响因素实证研究主要关注内部资源方面等问题。笔者研究的理论价值在于:①将国家审计效率测度的空间范围拓展至审计署特派员办事处,全面展示了18个审计署特派办的规模效率、纯技术效率与综合效率;②将国家审计效率测度的时间范围延长至9年的时间窗口,均衡测度了较长期间范围的审计效率均值,提高了研究结论的稳健度;③围绕政府与公众问责需求、审计独立性及审计功能实现程度的角度考察审计效率影响因素,显著区别于现有文献的内部资源视角,丰富了审计效率研究维度。

2 理论分析与研究假设

国家审计是国家治理的重要组成部分,不仅要确保公共资金运用的合规性,还要审查公共资金使用的经济绩效,揭示经济风险,查处违法违纪问题,维护国家经济安全,健全体制机制,促进深化改革和依法治国,是实现国家治理现代化的基石和重要保障。

2.1 问责需求与国家审计效率

国家审计是国家治理的工具,问责作为促进国家治理与治理能力现代化的重要手段,自然引发了审计机关“应审尽审、凡审必严、严肃问责”的内生需求。国家审计作为政府受托经济责任履行情况的监督机制,也是民主与法制建设以及国家治理的权力制衡与责任评价机制。事实上,我国国家审计属于行政型审计范畴,政府审计在一定程度上充当了国家的“内部审计”角色,缺乏独立性成为影响审计效率和审计制度的最大缺陷。在现行审计体制下,政府官员既参与制定政策,又有市场管制权和公共资源支配权,权力寻租空间与信息不对称程度诱发了官员机会主义动机,从而影响问责功能实现,进而导致国家审计无效率。因此,笔者从审计需求与审计独立性两方面解释问责需求对于国家审计效率的影响。

2.1.1 审计需求与国家审计效率

审计因受托责任的产生而产生,其职能也因受托责任内容的扩展而升华[11]。公众作为公共资源的提供者,委托政府监管部门进行管理,而审计作为履行受托责任的手段,对公共资源是否被合理有效利用进行监督,并要求政府定时披露公共资源使用情况。新常态下社会公众对民主政治提出了更高要求,除了受托经济责任,政府部门还应承担行政管理的效率性和效果性方面的要求。因此,公众对政府审计需求强烈,并希望对违法违纪行为进行问责处理,以维护其权益。一方面,公众要求建立高效率责任政府的需求显著,迫使政府审计部门建立健全审计制度,提高审计效率;另一方面,公众通过选举人大参与政治,通过人大颁布法律法规,对审计工作效率做出要求,间接影响审计效率。

政府对公共资源承担最终的受托责任,为了解除受托责任,提高自身的治理水平和执政能力,委托审计部门进行审计监督,在此过程中政府管理部门赋予审计机关独立实施审计并进行处罚违法行为等权利,也要求政府审计部门健全审计制度,提高审计效率。此外,由同级政府向政府审计机构进行经费拨付和人事任命,审计报告提交和审计结果公告也需要征得同级政府同意。不难看出,公众审计需求与审计投入密切相关,而政府审计需求直接决定审计产出,进而影响审计工作的有效性。基于此,笔者提出以下假设。

假设1政府审计需求与国家审计效率显著正相关。

假设2公众审计需求与国家审计效率显著正相关。

2.1.2 审计独立性与国家审计效率

审计独立性是审计机制运行的基石,是审计质量保障的根本要素,也是充分发挥审计问责的重要条件。理论意义上的审计独立性包括组织与工作独立、经费与人员独立等表现特征,审计组织独立能够使得审计规模最优,人员配置更为合理;审计经费独立能够实现物尽其用,资源利用率最大化;审计人员独立和审计工作独立不仅直接影响审计结果的真实客观性,还关乎审计职业的社会公信力。长期以来,以“双重领导型体制”为代表的我国政府审计监督机制也受到了行政权力的干扰,可能影响审计功能实现,导致审计效率降低。事实上,审计机构独立性缺失可能直接涉及到审计机构人力、财力与物力等投入要素,进而影响审计效率。审计人员独立性程度越高,审计过程中越不易受外界干扰,审计成果质量越好,审计建议越公正,审计工作效率也越高。基于此,笔者提出以下假设。

假设3审计独立与国家审计效率显著正相关。

2.2 国家审计功能与审计效率

依据审计署原审计长刘家义同志提出的国家审计免疫系统论,除了传统的监督经济活动运行情况之外,政府审计理应成为国家治理体系的免疫系统,保障国家政治经济运行效果。国家审计免疫系统由发现问题、处理问题到解决问题,实现了审计揭示、审计抵御和审计预防功能。其中审计揭示功能在于发现并揭示公共权利运行和公共资金运用过程中的违法违规问题,并向利益相关者披露相关审计信息,出具审计报告。审计抵御功能在于维持经济社会运行的平稳秩序,运用审计机关自身监管职能,处罚违法违规现象,或是联合司法机关等相关部门协同办案,充分发挥审计部门优势,节约资源,提升工作效率。审计预防功能是审计机关的核心功能,其关键在于发现社会经济运行中存在的矛盾和风险,构筑防线,通过主动建议等方式形成潜在的预防机制,提前发现并清除潜在的管理问题,避免产生较大的经济损失。不难看出,国家审计免疫功能是推进审计全覆盖的基础,是实现国家治理现代化的基石,其关键在于审计执行过程,最终转化为审计成果,而审计执行过程的有效性体现在是否科学统筹审计资源,其代表了政府审计的效率水平。政府审计通过揭示功能发现违规、违纪、金额浪费、预算资金使用不合理、不合规行为,给予被审计单位以警示作用,促使被审计单位内部整改,实现审计资源和人员的有效利用,进而提升审计效率。审计抵御功能通过上交、返还违法违纪金额,督促被审计单位整改、完善内部管理、合理使用资金,进而提升审计效率。同时,在审计揭示和预防功能的基础上,出具审计公告,对资金使用和管理制度存在的问题提出相应审计建议,减少“屡审屡犯”的问题,抑制经济社会运行中的负面问题,实现审计资本、人员、资源投入的最优配置和利用,最终提高国家审计效率。基于此,笔者提出以下假设。

假设4审计功能与国家审计效率显著正相关。

3 研究设计

3.1 研究样本与数据来源

笔者选择审计署18个地方特派员办事处与研究样本,运用数据包络分析法(DEA)测算国家审计效率,考虑到运用数据包络分析法(DEA)测度的国家审计效率值为0~1的截断数据,TOBIT多元回归模型是截尾回归模型或删失回归模型(censored regression model),属于受限因变量回归的一种,因此采用TOBIT模型实证检验问责需求、审计功能对于国家审计效率的影响。构建TOBIT多元回归模型,实证检验问责需求、审计功能与国家审计效率的相关程度。其中,测算审计效率的审计投入产出指标来源于2010—2018年《中国审计年鉴》,问责需求、审计功能数据来源于2010—2018年《中国审计年鉴》与《中国统计年鉴》,首先运用DEAP2.1测度国家审计效率,然后使用Stata 14.0进行实证分析。

3.2 研究变量

3.2.1 被解释变量:国家审计效率

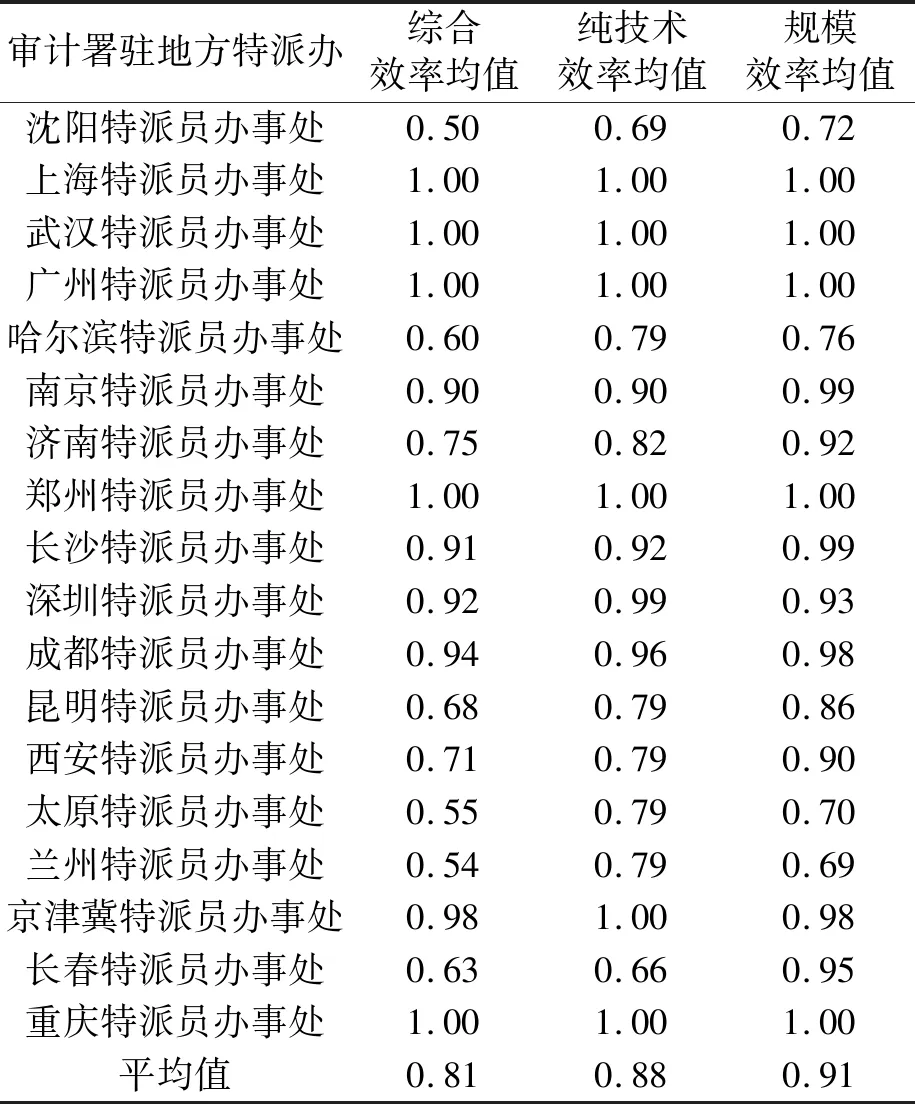

基于数据包络分析理论,投入指标选择围绕人力投入和资本投入展开,选取审计署特派办在编人员数量来衡量劳动力投入;由于特派办支出水平尚未对外公开,以科室数量为替代指标衡量特派办资本投入水平;以各审计机关审计决定处罚金额、审计单位数、审计建议数为产出指标。利用DEAP2.1测度出国家审计综合效率(Crste)、国家审计纯技术效率(Vrste)和国家审计规模效率(Scale)。由于篇幅限制,不再列示审计效率计算过程,审计署特派办9年的平均效率值如表1所示。

从各效率的平均水平来看,审计效率尚未达到最佳规模,投入产出效益仍然存在较大提升空间,可以从提高技术管理水平和实现规模经济两方面来提高审计效率。审计署特派办综合效率、纯技术效率和规模效率的均值分别为0.81、0.88和0.91,均未达到最优效率值。从综合效率来看,仅有上海、武汉、广州、郑州和重庆特派员办事处达到最优效率值,其审计效率处于最优水平,说明上述审计特派办相对能够科学统筹审计资源,审计技术较为先进,审计机构内部管理机制较为完善;南京、深圳、长沙、成都、京津冀特派员办事处审计效率水平处于领先地位,但其审计综合效率还有较大提升空间,应当进一步挖掘自身潜力,提升内部管理水平,实现规模经济,提升审计效率;而沈阳、哈尔滨、济南、昆明、西安、太原、兰州、长春特派员办事处的审计效率水平明显低于全国平均水平。从纯技术效率来看,上海、武汉、广州、郑州、重庆、京津冀特派员办事处达到最优效率值,长春特派员办事处纯技术效率值最低,应当调整审计资源配置,改善内部管理。从规模效率来看,上海、武汉、广州、郑州和重庆特派员办事处达到最优效率值,而兰州特派员办事处明显低于全国平均水平。综上可知,沈阳、哈尔滨、西安、太原、兰州、长春特派办办事处均存在审计资源配置不合理、规模不经济、内部管理不完善等问题,审计效率水平亟需提高。总体而言,我国审计整体效率尚未达到最佳规模,存在一定的审计资源浪费,审计效率仍然存在较大提升空间,可以从提高技术管理水平和实现规模经济两方面着手改善审计效率。

表1 国家效率测度

3.2.2 解释变量

根据研究假设,审计需求通过政府审计需求与公众审计需求两个替代变量反映。政府审计需求一方面受到自身强化管理的影响,另一方面取决于经济增长动力的促进,外商直接投资与经济增长动力显著正相关,直接促进政府审计需求的增长[12],故笔者选择外商直接投资(FDI)衡量政府审计需求。公众审计需求源于公众作为公共资源的提供者,委托政府监管部门进行管理,存在了解政府管理效果的天然动机,尤其是选举权越集中的组织,公众监督政府需求也就越高。因此,选民联合程度可以代表公众审计需求[13],而组织的选民联合程度集中体现在城市化水平等方面,因此选择城市化水平(CITY)作为公众审计需求变量[14]。审计独立性包括审计组织独立、审计经费独立、审计人员独立及审计工作独立。吴联生[15]研究发现审计署特派办的独立性和审计质量均高于地方审计机关。一方面审计署特派办审计工作独立性高于地方审计机关,另一方面审计单位数量反映审计工作量,区域审计单位数包括审计署特派办审计单位数,因此采用审计署特派办审计单位数量与该区域审计单位数的占比衡量该区域审计工作独立性的高低。对于审计功能,采用特派办查出主要金额问题来衡量揭示功能;运用上交、减少和归还的财政总金额反映审计抵御功能;审计预防功能的替代指标则选取被采纳的审计建议数量。各解释变量的定义如表2所示。

表2 解释变量定义

3.2.3 控制变量

除了上述因素之外,选择审计署特派办所在区域经济发展水平和教育水平作为控制变量,经济发展水平和教育水平直接影响到审计需求与投入,控制变量定义如表3所示。

表3 控制变量定义

3.3 研究模型

为了研究问责需求、审计功能与国家审计效率关系,构建3个TOBIT回归模型:

Crsteit=a0+a1FDIit+a2CITYit+a3TDit+

a4Revealit+a5Resistit+a6Preventit+

a7GDPit+a8EDUit+ξit

(1)

Vrsteit=β0+β1FDIit+β2CITYit+β3TDit+

β4Revealit+β5Resistit+β6Preventit+

β7GDPit+β8EDUit+δit

(2)

Scaleit=γ0+γ1FDIit+γ2CITYit+γ3TDit+

γ4Revealit+γ5Resistit+γ6Preventit+

γ7GDPit+γ8EDUit+λit

(3)

式中:Crste、Vrste和Scale为被解释变量;FDI、CITY、TD、Reveal、Resist、Prevent为解释变量;GDP和CITY为控制变量;α0、β0和γ0为常数项;αj、βj和γj为各变量的回归系数;ξ、δ、λ为随机误差项。

4 实证检验与结果分析

4.1 描述性统计分析

变量描述性统计分析结果如表4所示,可知在样本观测期间,主要解释变量中审计抵御功能的变异系数为4.89,系数大小显著大于其他变量,表明审计署特派办抵御功能存在较大差异,此外审计揭示功能和审计预防功能的变异系数较为接近,表明揭示功能与预防功能实现程度差异不大;政府审计需求的变异系数最小,表明审计署特派办所处区域的政府审计需求差异较小;控制变量教育水平和经济发展水平的变异系数均小于0.50,表明审计署特派办所处地区的经济发展水平和教育水平差异度不大。

表4 描述性统计结果

4.2 回归结果分析

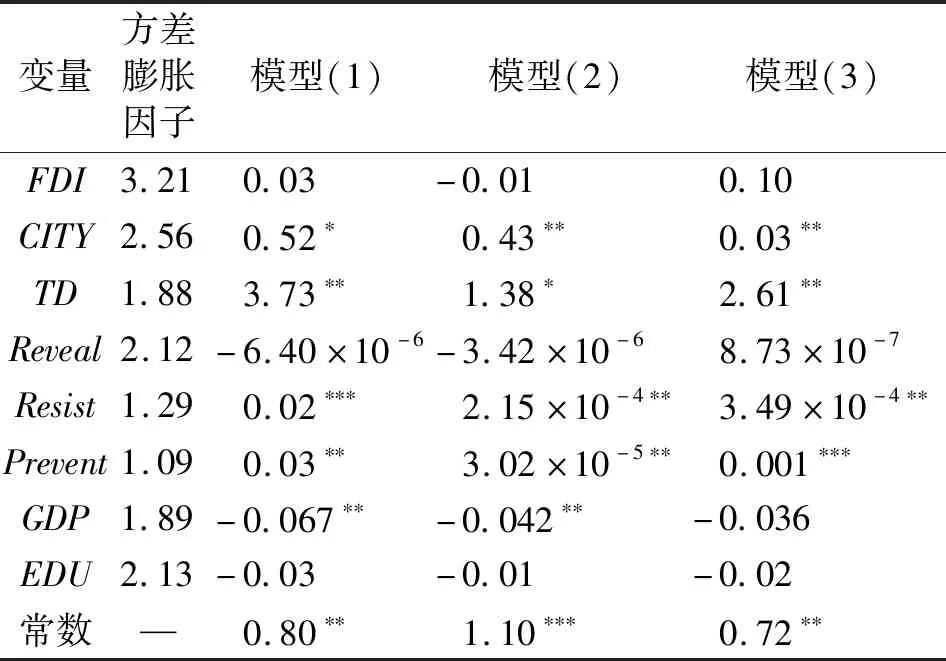

首先,运用随机效用模型对模型(1)、模型(2)和模型(3)进行TOBIT回归,回归结果如表5所示,由表5可知,模型拟合优度均大于0.6,说明各模型能有效解释回归值。其次,为避免模型存在严重的多重共线性,采用方差膨胀因子进行检验,模型多重共线性诊断结果表明,各变量的方差膨胀因子均小于10,不存在多重共线性问题。

表5 TOBIT回归结果

模型(1)的回归结果显示:公众审计需求、审计独立性、审计抵御功能、审计预防功能与国家审计综合效率显著正相关,系数符号与预期一致。但政府审计需求、审计揭示功能未能通过显著性检验。模型(2)的回归结果显示:公众审计需求、审计独立性、审计抵御功能与国家审计纯技术效率显著正相关,符号与预期一致。但政府审计需求、审计揭示功能未能通过显著性检验。模型(3)的回归结果显示:公众审计需求、审计独立性、审计抵御功能、审计预防功能与国家审计规模效率显著正相关,系数符号与预期相符。但政府审计需求、审计揭示功能未通过显著性检验。

综上所述,随着公众审计需求的加大,以及公众参政意识和对政府部门监督意识的增强,公众也会对政府审计部门的工作提出更高的期望,不仅要求监督公共资源有效利用,还希望政府审计部门提高工作效率,以更好地发挥审计部门在国家治理中的作用,使得审计机关不断内省,完善内部管理机制,提升工作效率,假设2得到验证;审计独立性越高,与被审计单位利益相关度越低,审计公告可信度越高,建议采纳率越高,进而提升审计效率,假设3得到验证;审计抵御与审计预防功能发挥越出色,越能体现审计免疫功能发挥了正向效应,审计成果有效性越高,审计效率也越高,假设4基本得到验证。但是,政府审计需求均未通过显著性检验,其原因可能在于政府全面开展工作绩效评价,随着对政府审计关注度的加强,政府审计需求愈旺盛,必然对政府审计部门审计成果质量与业务能力有更高的要求,而政府审计部门现有审计技术手段和审计机构的审计人员执业能力还无法满足强烈的政府审计需求和要求。审计揭示功能对审计效率影响不显著,其原因可能是由于审计重点不突出、审计资源配置不合理、审计技术手段落后等影响审计效率的有效性,与政府审计需求实证结果较为吻合。

4.3 稳健性检验

笔者将部分解释变量做替换性指标进行稳健性检验,以财政支出与财政收入比衡量政府审计需求替换变量,以城镇人口与地区总人口比作为公众审计需求替换变量,分别以平均每个被审计单位揭示的违法金额、决定处罚金额与已处罚金额比、提出审计建议与采纳审计建议比作为审计揭示功能、审计抵御功能和审计预防功能的替代指标。稳健性检验结果如表6所示。

表6 稳健性检验结果

由模型(1)替换变量后的实证检验结果可知,公众审计需求、审计独立性分别在1%和5%水平下与国家审计综合效率显著正相关。由模型(2)替换变量后的实证结果可知,审计公众需求、审计独立性分别在1%和10%水平下与国家审计纯技术效率显著正相关。由模型(3)替换变量后的回归结果可知,审计公众需求、审计独立性均在5%水平下与国家审计规模效率显著正相关,审计抵御功能在10%水平下与国家审计规模效率显著正相关,稳健性检验基本支持了实证检验结果。

5 结论与建议

5.1 主要结论

审计全覆盖这一新时代国家审计发展的政策导向对国家审计质量提出了新要求,笔者以2010—2018年中国审计年鉴为数据来源,采集18个审计署特派办面板数据,使用数据包络分析法测算国家审计效率,构建TOBIT多元回归模型,实证检验了政府问责需求与审计功能对于国家审计效率的影响程度,根据多元回归分析与稳健性检验结果,研究发现:

(1)国家审计整体效率尚未达到最佳规模,存在一定的审计资源浪费,审计效率仍然存在较大提升空间,可以从提高技术管理水平和实现规模经济两方面着手改善审计效率。

(2)公众审计需求能够有效提升政府审计效率。随着公众对公共资源监督意识的增强,提升了公众对政府审计的需求,进一步也对政府审计部门的工作提出了更高期望,不仅要求监督公共资源的有效利用,还希望政府审计部门提高工作效率,更好地发挥在国家治理中的作用,促使审计机关不断改进工作,提高政府审计效率。政府审计需求普遍与审计效率关系不显著。其可能原因是政府全面开展工作绩效评价,随着对政府审计关注度的加强,政府审计需求愈旺盛,必然对政府审计部门审计成果质量与业务能力有更高的要求,而政府审计部门现有审计技术手段和审计机构的审计人员执业能力还无法满足强烈的政府审计需求和要求。此外,国家审计独立性显著影响国家审计效率。国家审计机关与被审单位的利益相关程度越低,审计工作受到利益因素影响程度越低,审计发现并报告问题的概率也越大,审计效率越高。

(3)国家审计抵御功能与国家审计效率显著正相关。审计抵御的表现形式是对被审计单位进行问责,处理处罚违法违规现象,并促使被审计单位加强内部管理,健全管理机制,在一定程度上减小审计成本,促进审计效率提升。国家审计预防功能与国家审计综合效率和规模效率显著正相关,表明审计预防功能发挥了正向效应,被审计单位审计建议采纳率较高,审计成果得到认可,提升审计效率,但是可能由于审计机关审计技术手段落后,审计人员执业能力水平有限,导致投入产出未达到最优水平,影响审计纯技术效率。此外,审计揭示功能对审计效率影响不显著,其原因可能是由于审计重点不突出,审计资源配置不合理,审计技术手段落后等原因影响审计效率的有效性,与政府审计需求实证结果较为吻合。

5.2 研究建议

基于实证分析结论,笔者提出提升国家审计效率的建议:

(1)夯实审计问责机制,破解“屡审屡犯”问题。审计发现问题只是起点,审计整改需要在问责和公开上着手深入。审计署应该加大审计发现问题的公开程度,及时将审计线索提交纪检监察与组织部门,后续的审计整改效果引入社会公众监督平台,运用新媒体监督渠道,明确社会监督范围,构建审计发现与整改反馈机制,持续改进审计问责效果。

(2)强化审计揭示和审计预防功能,实现国家审计监督全覆盖。政府审计机关应当以监督财政财务收支的真实合法效益为基础,构建集中统一、全面覆盖、权威高效的审计免疫系统,充分发挥审计揭示、审计抵御和审计预防功能,提高审计治理能力。实现基于国家治理的各种制度本身的合理安排,加强审计结果落实与建议反馈,国家审计免疫功能才能有效发挥。

笔者限于相关数据的可获得性,审计投入产出指标体系的建立有待进一步完善,在探索国家审计效率外部资源影响因素时,未全面系统考虑,可能存在遗漏。此外,我国区域差异明显,地方经济发展水平不一,审计机关资源配置不尽相同,开展区域异质化研究也是未来的研究方向之一。