新能源汽车发展下锂钴镍等矿产资源需求展望

2019-12-20邢佳韵陈其慎张艳飞郑国栋

邢佳韵,陈其慎,张艳飞,龙 涛,郑国栋,王 琨

(中国地质科学院矿产资源研究所,北京 100037)

0 引 言

在环保压力及各国政策推动下,全球新能源汽车发展已是大势所趋。相比传统燃油汽车,新能源汽车中的动力电池涉及到一些新的矿产资源,此外新能源汽车对电动化和车身轻量化的要求更高,将对有关矿产资源未来需求趋势产生重要影响。本文旨在通过探讨新能源汽车的发展趋势,分析该领域对相关矿产资源需求的影响,进而对这些矿产资源未来需求进行展望。

根据国务院发布的《节能与新能源汽车产业发展规划(2012~2020年)》,新能源汽车主要包括纯电动汽车(BEV)、插电式混合动力汽车(PHEV)及燃料电池汽车(FCEV)[1]。混合动力汽车(HEV)不在新能源汽车之列。但由于混合动力汽车发展前景较好,能够大幅提高燃油效率,大量拉动矿产资源的需求,本文也将混合动力汽车纳入研究范畴。在汽车类型方面,本文主要对轻型车进行探讨研究。由于燃料电池汽车目前商业化尚未十分成熟,且更加适用于重型车,因此不作为本文的研究对象。

1 新能源汽车发展现状及展望

2015年以来,全球电动汽车产业快速发展,新能源汽车产销量由2015年的54万辆增至2018年的201万辆,年均增速高达55%。2018年电动汽车市场份额已占据整个汽车市场的2%,在环保压力、政策推动等因素下,未来新能源汽车市场份额还将持续扩大,产销量将继续攀升。根据BloombergNEF、International Energy Agency(IEA)、Boston Consul-ting Group、BP等[2-6]多家国际权威机构预测,本文认为到2025年、2030年、2035年全球电动汽车(包含纯电动汽车和插电式混合动力汽车)总产量将分别达到1 200万辆、3 000万辆、5 800万辆,占全球汽车总产量的9%、20%、37%(表1);同期混合动力汽车产量将分别达到2 000万辆、4 100万辆和5 200万辆,占全球汽车总产量的16%、28%、33%。

表1 全球不同轻型汽车产量预测Table 1 Global light vehicle production forecast

2 新能源汽车与能源资源的关系

新能源汽车电池、电机、车身、充电设施等部件涉及多种矿产资源(表2)。与传统的内燃机车相比,新能源汽车需要用到锂、镍、钴、石墨等新的矿产资源。此外,由于对电力依赖增加,单车铜用量以及充电桩的铜需求都使得汽车产业对铜的需求大大增加。未来新能源汽车产业的快速发展将对相关矿产资源需求带来巨大影响。

表2 新能源汽车不同部件所需主要矿产资源Table 2 Major mineral resources required for different components of new energy vehicles

3 矿产资源需求分析

本文主要从动力电池、汽车电动化以及车身轻量化三个方面对不同矿产资源需求产生的影响进行分析研究。

3.1 电池用矿产需求分析——锂、钴、镍

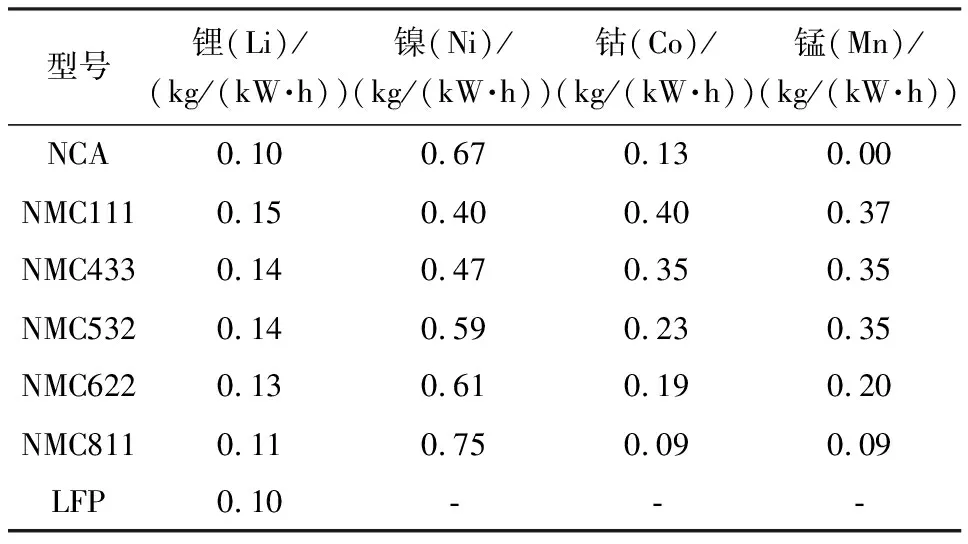

当前销售的纯电动汽车、插电式混合动力汽车、混合动力汽车(部分)中,锂电池是主流的动力电池。锂离子电池主要含有锂、钴、镍、锰、石墨等矿产,电池负极材料主要为石墨,正极材料主要有镍钴铝(NCA)、镍钴锰(NMC)、磷酸铁锂(LFP)等。其中,镍钴锰三元电池材料由于金属元素配比不同还可分为NMC111、NMC433、NMC532、NMC622、NMC811等。各类动力电池单位对不同矿产需求量见表3[2]。

表3 电动汽车动力电池矿产用量Table 3 Mineral consumption of power battery

资料来源:文献[2]和文献[3]

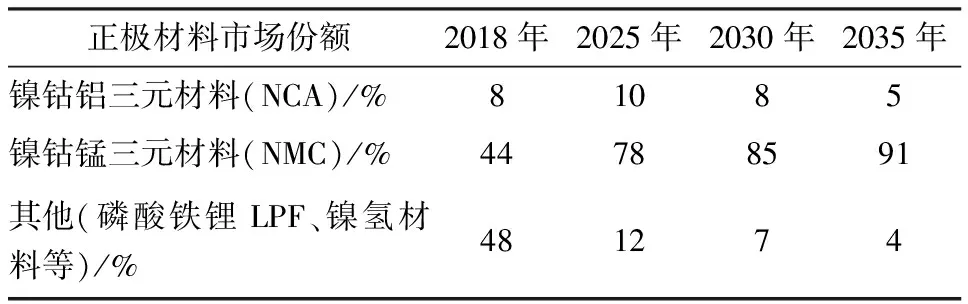

目前,从全球不同动力电池市场份额看,磷酸铁锂LPF和镍钴锰三元正极材料占据最主要的地位,且三元正极材料呈现高镍低钴的趋势。通过查阅各方资料,参考IEA、麦肯锡(McKinsey)等多家机构的观点,本文认为在技术的不断突破下,未来镍钴锰三元材料市场份额将逐渐提升,最终占据主导地位。2018年到2035年,镍钴锰三元材料市场将由44%逐步提升至91%(其中,NMC811市场占比将提升至85%,NMC622将由20%提升至50%而后回落至6%左右);镍钴铝三元材料将较目前的8%有所提升,然后回落至5%;磷酸铁锂、镍氢等其他材料将由目前的48%逐渐减少到4%(表4)。

表4 不同类型动力电池市场趋势Table 4 Different types of power battery market trends

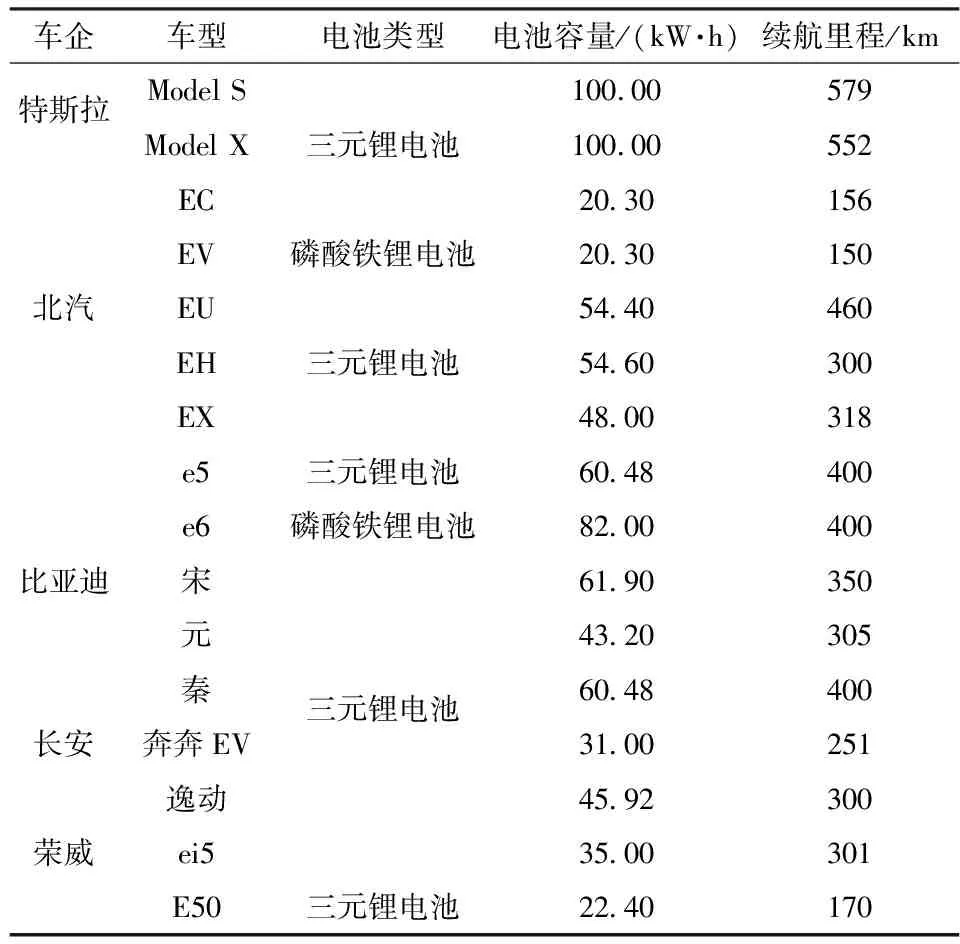

除特斯拉外,市场上纯电动汽车动力电池容量主要为30~60 kW·h,插电式混合动力汽车电池容量主要为8~12 kW·h(表5)。随着电池技术的提升以及用户对电池汽车续航里程要求的提高,2035年纯电动汽车动力电池容量将达到80~120 kW·h,插电式混合动力汽车达到15~18 kW·h,混合动力汽车电池容量在2~6 kW·h之间。

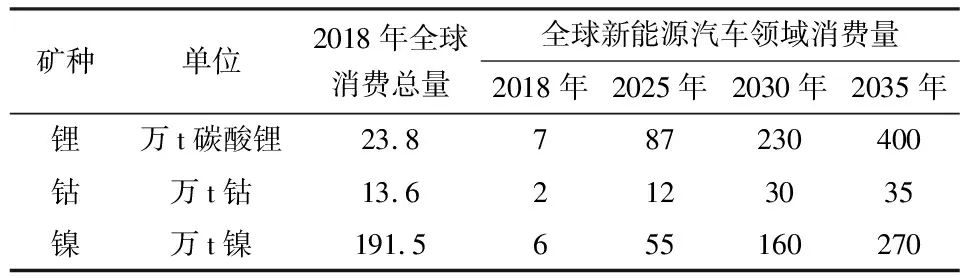

综上,依据不同类型汽车产量、不同动力电池单位千瓦时所需矿产资源量以及不同类型汽车动力电池容量,叠加动力电池更换周期约8~10年,计算未来在新能源汽车领域锂、钴、镍需求,结果见表6。

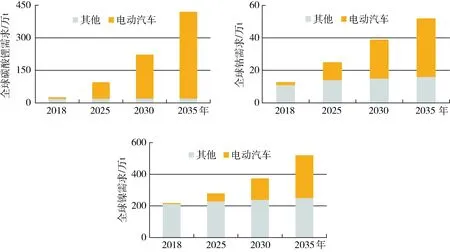

通过分析这3种矿产资源的消费结构,利用部门预测法进行需求分析[8],认为到2035年, 锂、钴、镍需求将分别增长至2018年的16倍、4倍和2.4倍,分别达到420万t(碳酸锂,下同)、52万t和520万t,新能源汽车领域分别贡献了99%、87%、87%的增量(图1)。

表5 主要新能源汽车车型、电池容量、续航情况Table 5 Major new energy vehicle models,battery capacity,battery life

资料来源:文献[7]

表6 全球新能源汽车领域锂、钴、镍需求预测Table 6 Global demand forecast of lithium,cobalt andnickel in new energy vehicle field

图1 全球锂、钴、镍需求预测Fig.1 Global demand forecast of lithium,cobalt and nickel

3.2 汽车电动化对矿产需求影响分析——铜

新能源汽车的电机、电线和充电桩都需要用铜,将对铜未来需求趋势产生新影响。本文从车身用铜和充电桩用铜两个方面对新能源汽车领域用铜量进行分析。

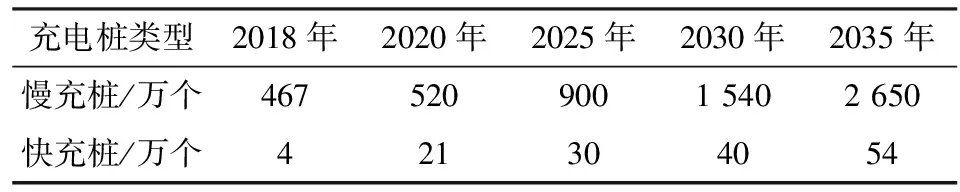

2018年,全球充电桩增量达到471万个,其中慢充桩增量达到467万个,快充桩达4万个。结合IEA对全球充电桩的预测,到2035年全球充电桩新增总量将达约2 700万个,其中慢充桩2 650万个,快充桩54万个。

相对于传统内燃机汽车,新能源汽车铜含量较高,但不同类型汽车的平均含铜量不同。纯电动汽车单车平均含铜量为83 kg,插电式混合动力汽车为60 kg,混合动力汽车则有40 kg;快充充电桩单个平均含铜量为60~70 kg,慢充充电桩4~8 kg[9]。根据不同类型汽车产量、充电桩新增量以及单位用铜量,测算全球新能源领域铜的需求趋势,认为新能源汽车领域用铜量将从2018年30万t增加到2025年180万t、2030年400万t和2035年680万t(表8)。

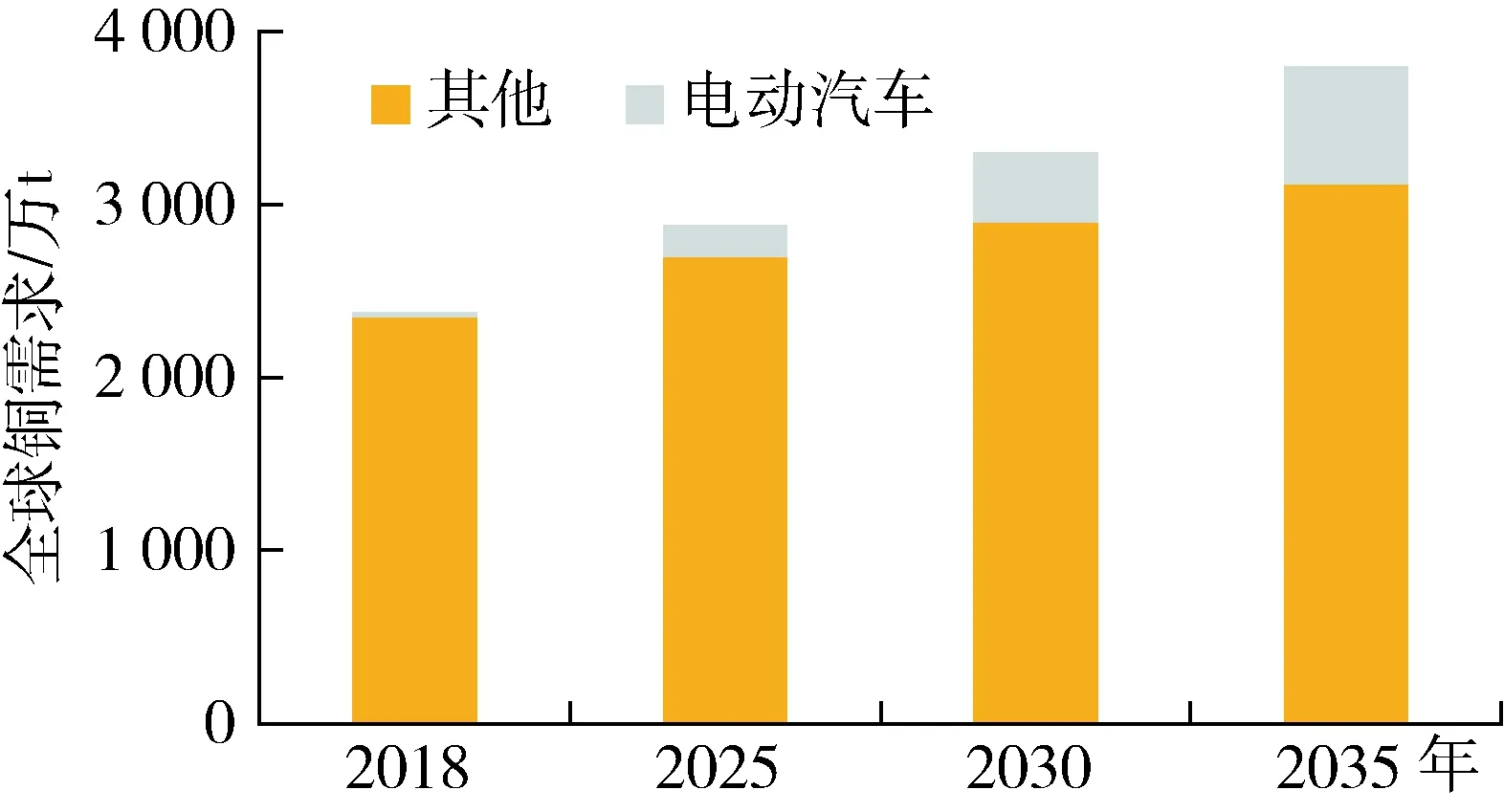

结合铜的其他消费部门,认为2025年、2030年、2035年全球铜需求将分别增长至2 880万t、3 300万t、3 800万t[10-11],分别增长至2018年的1.2倍、1.4倍、1.6倍。到2035年,新能源汽车领域用铜增量将占铜需求增长总量的46%(图2)。

表7 充电桩配置增量情况Table 7 Charging pile configuration increment

数据来源:文献[2]和文献[3]

表8 全球新能源汽车领域铜消费量预测Table 8 Global consumption forecast in new energyvehicle field

图2 全球铜需求预测Fig.2 Global copper demand forecast

3.3 车身轻量化对矿产需求影响分析——铝

与传统汽车不同,新能源汽车采用电池作为动力来驱动汽车运行。受动力电池重量、动力电池续航里程的制约,新能源汽车车身减重要比传统汽车更加迫切。研究表明,汽车重量每减少10%,最多可实现节能8%[12]。铝合金材料具备高强度、可循环性、耐腐蚀、密度低等优质性能,成为汽车减重最具竞争力的材料,已经得到了市场广泛应用[13]。例如,特斯拉的Model S和Model X、奇瑞新能源的纯电动微型车小蚂蚁等都采用了全铝车身结构,重量相较传统钢车身更轻,以尽可能的弥补沉重电池组所增加的重量。

全球不同区域汽车用铝量不同。北美地区的单车用铝量约158 kg,欧洲小型车单车用铝量约300 kg,而目前中国每辆汽车平均用铝量约为115 kg[14-15]。按照汽车轻量化发展趋势,全球新能源汽车平均含铝量至少提高至300 kg,以保证续航里程的提高。2018年,新能源汽车领域用铝量约合80万t。到2025年、2030年、2035年,新能源汽车领域用铝量分别增长至900万t、2 100万t、3 000万t。结合全球铝消费其他部门情况,2025年、2030年、2035年铝消费总量将从2018年的5 992万t分别增长至6 500万t、6 900万t、7 800万t,增长至2018年的1.08、1.15、1.30倍。

4 结 论

1) 未来,以纯电动车和插电式混合动力汽车为主的新能源汽车将快速发展,2025年、2030年、2035年两者合计产销量将由目前的201万辆增长至1 200万辆、3 000万辆、5 800万辆,市场份额由2018年的2%增加至9%、20%和37%。混合动力汽车由于具备传统燃油车的驾驶体验以及大幅提高燃油效率的特性,将与纯电动汽车和插电式混合动力汽车齐头并进发展。2025年、2030年、2035年产销量将从目前的231万辆增长至2 000万辆、4 100万辆、5 200万辆,市场份额由3%增长至16%、28%、33%。

2) 受到新能源汽车产业的拉动,动力电池所需的锂、钴、镍矿产需求将大幅上涨。2025年、2030年、2035年,在新能源汽车领域碳酸锂需求将由目前7万t增长至87万t、230万t、400万t;钴需求将由目前的2万t增长至12万t、30万t、35万t;镍需求由目前的6万t增长至55万t、160万t、270万t。考虑其他消费部门的需求趋势,本文认为2035年锂、钴、镍需求将分别达到420万t、52万t和520万t,增长至目前的16倍、4倍和2.4倍,新能源汽车领域带来的增量占到各矿种需求增量的99%、87%、87%。

3) 新能源汽车的电动化对铜资源需求带来较大影响,到2025年、2030年、2035年该领域用铜量将从目前的30万t增加到180万t、400万t和680万t;同期全球铜需求将分别增长至2 880万t、3 300万t、3 800万t,分别增长至2018年的1.2倍、1.4倍、1.6倍。2035年,新能源汽车领域用铜增量将占铜需求增长总量的46%。

4) 新能源汽车对车身轻量化的较高要求对铝需求产生拉动作用。2018年,新能源汽车领域用铝量约80万t,到2025年、2030年、2035年,新能源汽车领域用铝量分别增长至900万t、2 100万t、3 000万t;同期,全球铝消费总量将从2018年的5 992万t分别增长至6 500万t、6 900万t、7 800万t。