我国上市公司股价崩盘风险研究

2019-12-13谢凤鸣

谢凤鸣

摘要:本文选取2008年至2018年我国A股上市公司为样本,实证测度了我国非金融类上市公司的股价崩盘风险。结果表明:我国上市公司的股价崩盘风险在样本期间呈现比较明显的周期特征;2008-2014年出现股价崩盘风险的个股占比在10%以下,2015年后这一比例上升到16%以上,2016年甚至达到了47.2%。石油和天然气开采、水上运输业、黑色金属冶炼及压、航空运输业等行业的股价崩盘风险比较小,而生态保护和环境治理、食品制造业、纺织服装和服饰业、渔业、林业等行业的股价崩盘风险较大。

关键词:股价崩盘风险 周期性 上市公司

一、导论

资本市场中股票价格的暴涨暴跌会扰乱市场的交易秩序,降低资源配置效率,甚至引发社会动荡。近年来学者们明显加大了对股价崩盘风险的关注与研究。目前我国资本市场不够成熟,投资者的羊群行为较为明显,内部交易、老鼠仓不时发生。而国内对于股价崩盘风险的研究近几年才开始,主要集中于解释股价崩盘风险的形成机制和影响要素。对于股价崩盘风险的测度研究较少。本文主要研究比较目前国内使用的主要的股价崩盘风险测度方法。希望能更准确的测度股价崩盘风险。

二、文献综述

有关股价崩盘风险的研究主要分为两个阶段。21 世纪之前,相关研究主要集中在市场层面,即研究市场整体突然暴跌情况。Gennotte and Leland(1990)指出:在没有重大消息的情况下,对冲策略被归咎于1987年10月的股市崩盘;但传统模型无法解释相对少量的股票卖出如何导致股票市场如此大的暴跌。他们据此提出了一种理性预期模型,认为价格在塑造期望中起着重要作用,从信息不对称视角解释股价崩盘风险。另一部分学者认为股价下跌,企业的营运杠杆和财务杠杆会加大,则收益波动性变大,股价崩盘风险也会放大(Black,1976;Christie,1982)。但这种解释与实际数据存在一定的矛盾,因为对于股票的日数据来说,短时间内,价格的下跌无法对股价的波动性产生显著影响,导致股价崩盘(Schwert,1989;Bekaert and Wu,2000)。

进入 21世纪之后,Chen等(2001)将股价崩盘风险的研究拓展到个股,即研究单个上市公司的股票价格崩盘风险。Chen等(2001)通过一系列横截面回归来预测个股日收益率的偏差。Jin and Myers(2006)基于代理理论和信息不对称进行了分析,认为公司内部高管会倾向于隐瞒“坏消息”,随着公司的持续经营,消息不断积累,则外部会高估公司股价,产生了泡沫。而负面消息聚集到一个极限的时候,将会爆发于外部市场,公司股价出现崩盘风险。Kim,J.,Zhang(2013)研究发现:在投资者保护,财务披露要求,金融市场自由化,机构基础设施质量较差的国家,内幕交易执法对股价崩盘风险的负面影响更为明显。

最近几年,国内学者对中国市场的股票崩盘风险做了较多的研究。许年行等(2012)研究发现:分析师乐观偏差与上市公司未来股价崩盘风险之间显著正相关。赵静等(2018)研究发现高铁的开通促进了信息的跨地区流动,降低了所在地上市公司股价崩盘风险,这种降低作用在信息不对称程度较高和外部监管环境较弱的情况下更为显著。徐飞等(2018)研究显示:股价崩盘会在存在重要进出口国际贸易关系国家、地区间传染。除上述文献外,国内还有近200篇研究股价崩盘风险的文献,但都与上述文献类似,都是从某个视角来解释为什么会存在股价崩盘风险,对于股价崩盘风险的测度指标大部分采用的是Chen et al.(2001)提出的负收益偏态系数(Negative Coefficient of Skewness,即为NCSKEW)和上下波动率(Down-to-Up Volatility,即为DUVOL)。少數文献采用Marin & Olivier(2008)提出的方法,例如:褚剑和方军雄(2016)、许宏伟和陈欣(2012)、徐飞等(2018)。但是这些文献基本遵循拿来主义的方法,基本没有涉及股价崩盘风险测度结果本身的分析。本文重点分析比较这些方法的测度结果。

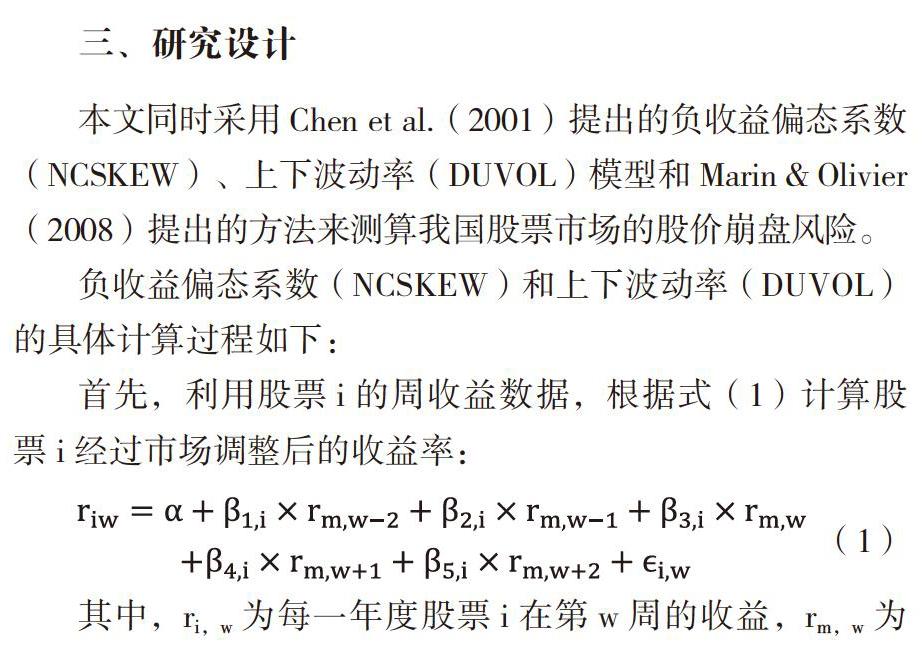

三、研究设计

本文同时采用Chen et al.(2001)提出的负收益偏态系数(NCSKEW)、上下波动率(DUVOL)模型和Marin & Olivier(2008)提出的方法来测算我国股票市场的股价崩盘风险。

四、实证过程与结果

(一)样本与数据

本文选取2008年1月至2018年12月我国A股上市公司为初始研究样本。借鉴以往相关研究惯例(徐飞等,2018;韩宏稳等,2019;Kim et al.,2016),依据如下原则进行数据筛选:其一,剔除金融类上市公司,包括银行、保险、证券和非银金融类上市公司。因为它们的会计核算体系、资产结构与其他行业公司具有明显差异,不具有可比性;其二,剔除公司2010年1月1日后上市的样本,这是为了增加上市公司之间的可比性;其三,剔除了年交易周数小于20的个股;其四,剔除有关实证变量观测值数据缺失及异常的研究样本。本文的研究数据来源于CSMAR数据库。

(二)实证结果分析

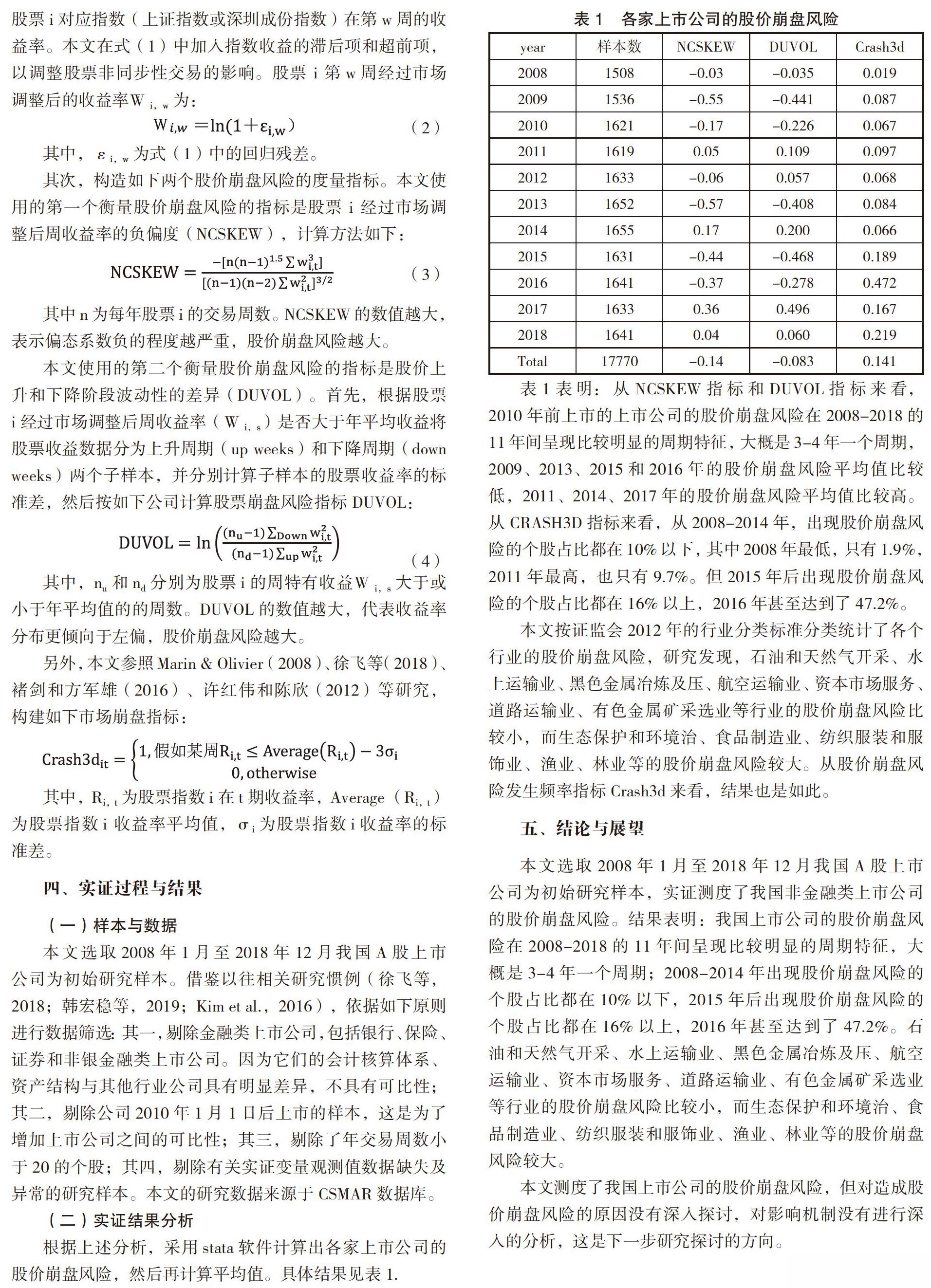

根据上述分析,采用stata软件计算出各家上市公司的股价崩盘风险,然后再计算平均值。具体结果见表1.

表1表明:从NCSKEW指标和DUVOL指标来看,2010年前上市的上市公司的股价崩盘风险在2008-2018的11年间呈现比较明显的周期特征,大概是3-4年一个周期,2009、2013、2015和2016年的股价崩盘风险平均值比较低,2011、2014、2017年的股价崩盘风险平均值比较高。从CRASH3D指标来看,从2008-2014年,出现股价崩盘风险的个股占比都在10%以下,其中2008年最低,只有1.9%,2011年最高,也只有9.7%。但2015年后出现股价崩盘风险的个股占比都在16%以上,2016年甚至达到了47.2%。

本文按证监会2012年的行业分类标准分类统计了各个行业的股价崩盘风险,研究发现,石油和天然气开采、水上运输业、黑色金属冶炼及压、航空运输业、资本市场服务、道路运输业、有色金属矿采选业等行业的股价崩盘风险比较小,而生态保护和环境治、食品制造业、纺织服装和服饰业、渔业、林业等的股价崩盘风险较大。从股价崩盘风险发生频率指标Crash3d来看,结果也是如此。

五、结论与展望

本文选取2008年1月至2018年12月我国A股上市公司为初始研究样本,实证测度了我国非金融类上市公司的股价崩盘风险。结果表明:我国上市公司的股价崩盘风险在2008-2018的11年间呈现比较明显的周期特征,大概是3-4年一个周期;2008-2014年出现股价崩盘风险的个股占比都在10%以下,2015年后出现股价崩盘风险的个股占比都在16%以上,2016年甚至达到了47.2%。石油和天然气开采、水上运输业、黑色金属冶炼及压、航空运输业、资本市场服务、道路运输业、有色金属矿采选业等行业的股价崩盘风险比较小,而生态保护和环境治、食品制造业、纺织服装和服饰业、渔业、林业等的股价崩盘风险较大。

本文测度了我国上市公司的股价崩盘风险,但对造成股价崩盘风险的原因没有深入探讨,对影响机制没有进行深入的分析,这是下一步研究探讨的方向。

参考文献:

[1]McQueen,G.,Roley,V.Stock Prices,News,and Business Conditions[J].Review of Financial Studies,1993,6(3):683-707.

[2]Chen,J.,Hong,H.,Stein,J.C.Forecasting Crashes:Trading Volume,Past Returns,and Conditional Skewness in Stock Prices[J].Journal of Financial Economics,2001(3).

[3]趙静,黄敬昌,刘峰.高铁开通与股价崩盘风险[J].管理世界,2018,34(01):157-168+192.

[4]姜付秀,蔡欣妮,朱冰.多个大股东与股价崩盘风险[J].会计研究,2018(01):68-74.

[5]许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,47(07):127-140.

(作者为江西财经大学教务处助理研究员)