甘肃省普惠金融发展水平测度及格局演变

2019-12-13杨肖

杨肖

摘 要:科学评估普惠金融发展水平、空间格局差异及演化趋势,是推动普惠金融全面发展的基础。本文测算了2010-2017年甘肃省14个地(州)市普惠金融发展水平,并且结合ESDA方法和Markov链,分析其空间分布差异与演化趋势。得出三点结论:(1)2010-2017年甘肃省IFI指数数值不断提升,即普惠金融发展水平总体呈现上升趋势;(2)IFI指数空间分布格局的相关性呈现由负到正变化,且相关性逐步加强;(3)普惠金融发展水平的演化趋势存在“俱乐部趋同”的现象,高发展水平地市的空间影响力较大,但跨类型转移很少发生。

关键词:普惠金融;空间格局;ESDA;Markov链

中图分类号:F832.43 文献标识码:A 文章编号:1674-0017-2019(5)-0075-08

一、引言与文献综述

普惠金融是解决贫困问题、促进经济增长、实现社会包容的有效机制。据《甘肃发展年鉴》(2011、2018年),2017年底甘肃省贫困发生率为9.6%,当年全国的贫困发生率为3.1%;GDP增速为3.6%,低于全国的6.9%;城镇化率為46.39%,低于全国的58.52%,经济发展水平滞后。2017年城镇居民人均可支配收入为27763.40元,农村居民人均可支配收入为8076.10元,仅为城镇居民人均收入的29.09%,城乡收入差距巨大。

总结现有文献对普惠金融的研究,大致可分为三方面内容。一是普惠金融概念的辨析。Ana Panteli.和Khan & Rahaman等(2010)总结了拉丁美洲和孟加拉国吉大港区等在全球有代表性欠发达国家小微金融服务、技术以及渠道等方面的创新做法;Bebczuk和Ravichandran & Alkhathlan(2011)归纳了拉丁美洲和印度的普惠金融发展模式,并依此界定了普惠金融的含义,即普惠性金融应该将最低收入群体纳入保险、储蓄、支付、信贷等金融服务的各个方面。Sarma & Pais(2011)指出普惠金融应该包含所有人群获取金融服务的可得性、有效性以及便利性等要素。焦瑾璞结合我国小额信贷的发展和农村金融改革的现实背景,指出我国普惠金融的特点在于服务对象的特定性、金融服务产品和功能的全面性以及金融机构的多样性和金融体系的多层次性。李建军和韩珣()认为普惠金融应当包括“普”和“惠”两个层面:“普”,即广泛包容性,指金融机构能够包容地满足各个阶层金融服务需求;“惠”即能够以合理的价格提供金融产品。

二是普惠金融指标体系的构建和发展效果评价,Beck(2012)认为银行机构和ATM机的分布及数量、人均存款和贷款账户数量、贷款收入比以及存款收入比等指标,可以反映一国的金融包容性程度,从而体现普惠金融的内涵;Sarma(2015)提出可以用银行服务的广度、深度和可获得性三个维度测度普惠金融发展水平,也因此奠定了普惠金融测度指标体系的研究基础;Chakravarty & Pal(2008)提出普惠金融可用公理化方法测度,即金融包容性指数。国内关于普惠金融指标构建及测度的研究起步较晚,王婧和胡国晖、杜强和潘怡等(2012)主要基于地理渗透性、服务可获得性以及实际使用情况三个维度,借鉴国外学者的方法进行测算。

三是普惠金融的宏微观影响及原因剖析。从宏观层面看,发展普惠金融、拓展金融服务深度与广度,有利于消除金融排斥与金融抑制,促进资源合理有效配置,从而在促进经济增长的同时实现金融稳定。从微观层面看,Hannig & Jansen指出普惠金融体系提高了金融包容性水平,增强了各阶层特别是低收入人群获取金融服务的可能性,因而有利于消除贫困。普惠金融的发展是否可以缩小收入差距,学界存在三种不同的看法,Mckinnon & Shaw、Galor & Zeira、Beck & Levine和Mookerjee & Kalipioni等分别运用不同国家数据,验证普惠金融可以达到减小收入差距的目的,其作用机理是通过金融深化可以减少甚至消除金融抑制,而低收入者从中获得的收益往往更高。与之相反,Maurer & Haber、Townsend & Ueda、Aghion & Bolton等学者认为金融机构以利润最大化和风险最小化的可持续经营原则为根本出发点,市场的力量会使资金流向经济状况好的人群,以致低收入者很难从中获得实际好处。此外,Greenwood & Jovanovic,Townsend & Ueda等学者认为门槛效应使得二者之间存在“倒U”型关系,即在金融发展水平较低时,高收入者较容易获得金融服务,这一阶段收入差距会扩大,伴随着金融不断深化,低收入者也会逐渐获得一定的金融服务,此阶段收入差距会逐渐缩小。对此现象,许多国内学者也采用省域数据或地区数据进行检验。

对于甘肃省普惠金融发展水平的全局性评价目前仍比较缺乏,且没有空间格局的差异分析。科学评估普惠金融的发展水平,并结合空间格局演变分析,有助于认清现阶段普惠金融发展和建设中值得借鉴的经验和存在的问题,进而理清全局而非单个区域内的问题,以便为日后政策的进一步完善奠定数据和理论支撑。本文以甘肃省14个地(州)市为研究对象,计算普惠金融发展水平,运用空间数据探索性分析(Exploratory Spatial Data Analysis, ESDA)技术,分析甘肃省各地(州)市普惠金融发展水平的分布差异,在空间维度上对普惠金融发展水平的差异做出解释,从而助推经济增长,实现社会包容。

二、普惠金融发展水平的测度

(一)指标体系的构建

基于现有的文献研究成果,参考并结合《2017年中国普惠金融指标分析报告》,结合甘肃省实际情况,本文从金融服务的使用情况、可得性和质量三个维度,建立普惠金融指标体系,共选择10项指标。具体指标如下:

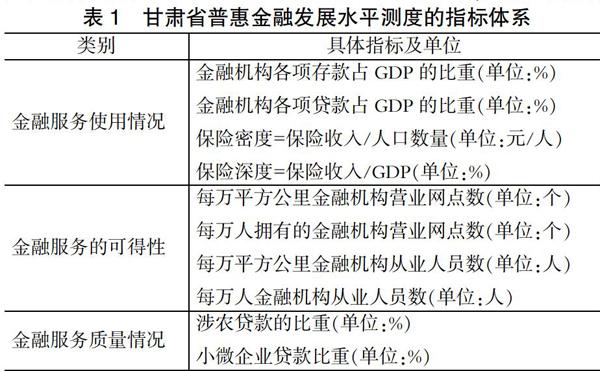

1.金融服务使用情况。考虑到普惠金融发展的全面性,本文选取了金融机构各项存款和贷款量与GDP的比重、保险密度和深度四个指标来反映各地(州)市人口对于金融服务的使用情况。

2.金融服务的可得性。金融服务的使用是建立在金融服务可得的基础之上,每万平方公里金融机构营业网点数和每万平方公里金融机构从业人员数反映金融服务的覆盖面,每万人拥有的金融机构营业网点数和每万人金融机构从业人员数反映金融服务的可得程度。各地(州)市的金融机构营业网点数和从业人员数为银行、证券和保险业的加总,可以综合反映各类金融服务的可得性。

3.金融服务质量情况。普惠金融的普及要求覆盖传统金融服务难以覆盖的人群,尤其是农村居民和小微企业,故本文在指标选取时增加涉农贷款和小微企业贷款占贷款总额的比重来衡量金融的服务质量。

值得注意的是,以上各个指标与普惠金融发展水平均呈正向关系,具体指标体系如表1所示。

(二)指标计算方法

本文采用IFI(Inclusive Finance Index)指数测度普惠金融的发展水平。具体思路为:首先对原始数据进行无量纲化处理;其次通过变异系数法确定各项指标的权重,因为该方法可以更好地反映出甘肃省各地区普惠金融指标之间的较大差异;最后借鉴Sarma 运用的欧式距离法计算不同地区的IFI数值。

1.原始数据的无量纲化处理。通过对原始数据进行无量纲化处理,可以得到原始指标的功效值,具体计算公式如下:当d=w(i=1,2,3,...,n)时,d为正向指标;当d=w时,d为负向指标。由于指标体系中的指标均为正向指标,故只使用d=w式,其中d为原始的指标值数据,x表示原始数据的最小值,x表示原始数据的最大值,w表示该项指标的权重,d为无刚量化处理后的指标值数据。

2.变异系数法权重的计算。

CV=(i=1,2,3,...,n),其中CV表示指标的变异系数,σ表示指标的标准差,表示指标的均值。

w=,其中w表示该项指标的权重。

3.IFI值的计算。考虑到普惠金融发展的多维属性,在对指数的计算中将普惠金融的发展状况定义为n维笛卡尔空间中的点,当某地区为最低水平的普惠金融发展水平时,定义为:O=(0,0,L,0);反之,当某地区为最高水平的普惠金融发展水平时,定义为:W=(w,w,L,w)。X为点X到O的标准欧氏距离,距离越小则意味着发展水平越低;X为点X到W的欧氏距离,距离越小则意味着发展水平越高。由于X为负向指标,一般研究中均用1减去欧氏距离予以调整。由于IFI的计算采取X和X的算术平均,因此,IFI数值越大,表示该地区的普惠金融发展程度越高;反之,IFI数值越小,表示该地区的普惠金融发展程度越低。其中、X和XIFI的计算公式如下:

X=

X=1-

IFI=(X+X)

(三)甘肃省普惠金融发展水平的测度

本文利用上述方法,计算了甘肃省14个地(州)市2010-2017年的IFI值,衡量普惠金融的发展情况。原始数据来自历年《甘肃发展年鉴》、《甘肃金融年鉴》。测度结果见表2。

总的来看,甘肃省14个地(州)市IFI指数均值从2010年的0.0520提高至2016年的0.1907。其中,兰州的普惠金融发展水平始终为全省最高,在2017年达到0.4920。2010年,兰州、嘉峪关、白银、酒泉和庆阳的普惠金融发展水平高于全省的平均水平。伴随着普惠金融建设的不断推进,2017年超过全省平均水平的地(州)市变为兰州、嘉峪关、张掖、平涼和酒泉。由于兰州和嘉峪关两地的城镇化水平在全省居于前二,2016年城镇化率分别为81.02%和93.20%,城镇化水平高且土地面积小,每万平方公里和每万人拥有的金融机构的数量及从业人员数都较多,普惠金融的发展程度较高;临夏和甘南属于少数民族自治州,自然环境艰苦,金融生态较差,农业和小微企业发展的制约因素多,金融机构面临较高的风险与成本,金融排斥程度较深,致使该区域普惠金融发展程度较低。

分析全省普惠金融发展水平的变化趋势及原因。首先,2010-2017年甘肃省各地(州)市普惠金融的发展水平总体呈现上升趋势。2010-2012两年间,各地(州)市的普惠金融发展程度提高较快;2012-2016年间呈现缓慢增长但略有波动的态势;2016-2017年出现明显上升的趋势。其次,总体来看,甘肃省各地(州)市的普惠金融发展水平还比较低,除兰州接近0.5之外,其余各地(州)市均远低于0.5。甘肃省处于欠发达地区,金融发展程度低,近两年来,全省加大普惠金融相关环境建设的力度,普惠金融发展水平迅速提高,为日后金融服务的建设奠定了设施基础。再次,省会城市兰州的普惠金融发展水平明显高于其他地(州)市。从获得的数据来看,全省金融机构的分行基本都设在兰州,地方性金融机构如兰州银行、甘肃银行等在兰州的网点数明显多于其他地区;对于证券业,部分地(州)市鲜有网点;相比而言,保险业在各个地(州)市的分布则显得较为平均,表现为保险密度的大致相当。最后,除兰州以外各地(州)市普惠金融发展水平差距不大,从涉农贷款比重和小微企业贷款比重来看,甘南由于人口和小微企业较少的缘故,表现为较低的普惠金融发展水平。

三、普惠金融发展的时空效应

(一)ESDA分析

空间数据探索性分析(Exploratory Spatial Data Analysis, ESDA)技术通过整合空间范围的分析技术和方法,可视化地描述研究对象的观测值,从而探索其空间异质性和集聚模式,进而揭示研究对象在空间尺度的相互作用机理。ESDA分为全局空间自相关和局域空间自相关两部分。本文采用Moran's I指数检验各地市普惠金融指数是否显著地与相邻地区市相关联,进一步可细分为Global Moran's I指数和Local Moran's I指数。Global Moran's I指数描述研究对象在整个空间范围的分布特征,计算公式如下:

I=,i≠j,W=10

其中如果i与j相邻则取1,i与j不相邻则取0。n表示研究对象的总数,本文选取甘肃省下辖的14个地(州)市,因此n=1,2,3,……,14,x和x表示研究对象在i和j空间单元的某特征值;表示研究对象所有空间特征值的均值;W表示空间权重矩阵。

对于Global Moran's I指数的统计检验,采用Z检验:Z=。

其次,全局空间自相关假设整个区域空间同质,但在现实中,异质性是区域最重要的特征,因此采用Local Moran's I指数,也称为LISA(Local Indicators of Spatial Association),作为全局空间自相关的补充,从而更加准确地把握研究对象的空间分布情况。Local Moran's I指数的计算公式如下:

I=Wzz

其中,z和z表示研究对象在i和j空间单元特征值的标准化形式,W表示空间权重矩阵。

对于LISA的统计检验,同样采用Z检验:Z=。

(二)甘肃省IFI指数的时空效应

1.Global Moran's I指数分析。表3说明了2010-2017年甘肃省以及各地(州)市普惠金融发展情况的彼此依赖程度和空间分布。Global Moran's I指数反映了甘肃省普惠金融发展水平在整个空间范围的分布情况:当Global Moran's I指数小于0时,呈负相关关系;等于0时,无相关性;大于0时,呈正相关关系。

由Global Moran's I指数的变化可见,2010-2017年甘肃省IFI指数的全局相关性呈现出由负到正的巨大变化,并在2017年呈现较强的正相关关系,即在2009年,高IFI指数地市周围为低IFI指数的地市,伴随着时间的推移,高IFI指数相邻地市变为高IFI指数地市,低IFI指数相邻地市变为低IFI指数地市,由此可见普惠金融的发展程度也存在着空间上的相互影响。从指数数值上来看,Global Moran's I指数从2010年的-0.1731升至2011年的0.0853,之后逐年增加,到2014年指数达到0.0795,2014、2015年略微下降,直至2017年达到最高的0.1286,反映出在此期间甘肃省各地(州)市之间普惠金融发展水平的空间相关性逐步增强,使得整个区域呈现出良性的正相关关系。

2.Local Moran's I指数分析(LISA集聚分析)。进一步分析2010-2017年甘肃省各地(州)市普惠金融发展水平的集聚情况,LISA集聚图如图2。图中H-H表示高属性的分析对象与高属性的分析对象相邻近或被包围;H-L表示高属性的分析对象与低属性的分析对象相邻近或被包围;L-H表示低属性的分析对象与高属性的分析对象相邻近或被包围;L-L表示低属性的分析对象与低属性的分析对象相邻近或被包围。

2010-2017年甘肃省各地(州)市普惠金融发展水平的LISA图总体分布呈现出以L-H型和H-L型居多,并且伴随着时间发展,H-H型逐渐增多,L-L型逐渐减少。探究其原因,一方面受到甘肃省地形地势条状分布影响,进而呈现出省内东南部地区较之西北部,具有更为多样的分布形态;另一方面省会城市兰州位于甘肃省较为中部的区域,普惠金融的发展水平较之其他地区更高,对周边各地(州)市的带动能力较强,也促进了这些地区的普惠金融发展。

下面逐个分析各个地(州)市普惠金融发展水平的LISA分布类型。兰州在2010-2017年间均呈现H-H型分布,兰州为高普惠金融发展水平的城市,周围各地(州)市如白银也拥有较好的普惠金融发展水平;嘉峪关与兰州类似,除2015年之外都呈现H-H型分布,嘉峪關为工业城市,有较高的城市化水平,普惠金融发展水平也较高;白银除2011年为H-H型,都为L-H型分布,与兰州相邻,普惠金融发展水平相比于兰州较低;金昌、平凉和庆阳等地除2010年外都是L-L型,陇南、甘南则一直为L-L型,表现为自身的普惠金融发展水平较低,且相邻地区的普惠金融发展水平也较低;武威、临夏和定西均为L-H型,表现为低属性的分析对象与高属性的分析对象相邻近或被包围,天水从H-L型逐渐变化为L-L型并稳定,酒泉则经历了H-H型、L-H型到L-L型的变化。

四、普惠金融发展水平的演化趋势分析

(一)Markov链分析

Markov链可以反映出甘肃省普惠金融发展水平的内部流向以及不同位置转移发生的概率。在数据处理时,采用等间距法并结合每一组所包含分析对象大致相同的原则,将甘肃省各地市IFI值按照各个年份均值的80%、100%和120%划分为低水平(D)、中低水平(C)、中高水平(B)和高水平(A)四种类型。通过软件计算,可得2010-2017年甘肃省各地(州)市IFI值的转移概率矩阵,见表4。由表4可知,甘肃省普惠金融发展水平转移具有以下特点:(1)在不同时间间隔下,转移概率最大的元素都分布于转移矩阵的对角线上,且对角线两端的元素数值大于中间的元素数值。若某一地市IFI属于i类型,那么在随后1至3年仍属于该类型的概率分别为[73.33%,82.35%]、[70.00%,85.71%]和[50.00%,90.91%],证明在甘肃省内部存在普惠金融发展水平的“俱乐部趋同”现象。(2)甘肃省普惠金融的发展水平转移大多发生在相邻的类型之间,很少有跨类型的转移发生。相邻发展阶段的转移中,既有低发展阶段向高发展阶段的转移,也有高发展阶段降低发展水平向低类型的转移。(3)随着时间间隔的拉大,D类型到D类型转移发生的概率逐渐下降,A类型到A类型转移的概率逐渐上升。说明在2010-2017年间,随着时间的推移,低发展水平的地区维持这种类型的可能性不断降低,向高一级转移的概率不断加大,而高发展水平的地区倾向于维持现有的发展水平,从而保持一种相对而言较高的发展水平,即低水平俱乐部趋同的趋势逐渐减弱,高水平俱乐部趋同趋势逐渐增强。

(二)空间Markov链分析

空间Markov链将空间因素的影响纳入考察范围,可以更好地分析各个地(州)市普惠金融发展水平空间趋同的演进转化概率。

从表5可以看出相邻地市普惠金融发展水平对于该地市普惠金融发展水平的影响程度。具体来看,有以下特点:(1)与传统Markov链的转移矩阵结果类似,将空间因素影响纳入考虑范围,转移概率矩阵仍然表现出对角线上元素大于非对角线上元素,且概率值有所增大。甘肃省普惠金融发展水平的“俱乐部趋同”现象在考虑空间因素后更加显著。在空间Markov链的转移矩阵中完全不存在跨类型的转移,即依次按照顺序转移,表现为矩阵中出对角线元素和相邻对角线元素外,其余元素值均为零。(2)当空间滞后类型为A类型时,C类型的趋同主要受到周边相邻地市的影响,转移概率最低,三年后仍处于C类型的概率下降至46.15%。当空间滞后类型为C类型时,三年后各地市的俱乐部趋同现象发生的概率较其他空间滞后类型较高,转移概率为别是95.12%、80.00%、90.91%和92.31%。(3)当空间滞后类型为A类型或B类型时,C类型和D类型更容易受到相邻较高发展水平地市的影响,表现为较大的向高一级发展水平转移的概率值,如C类型上升至B类型的概率为23.08%。

五、结论及建议

(一)结论

本文结合普惠金融指标和ESDA方法,测算2010-2017年间甘肃省14个地(州)市普惠金融发展水平,并分析其在空间范围的相关性及分布情况。得出以下几点结论:

第一,2010-2017年甘肃省各地(州)市普惠金融的发展水平总体呈现上升趋势,省会城市兰州的普惠金融发展水平明显高于其他地(州)市,甘肃省各地(州)市的普惠金融发展水平还比较低,且水平差距不大。

第二,甘肃省各地(州)市的普惠金融发展水平在空间范围的分布格局,总体呈现出由负到正的巨大变化,并在2017年呈现出较强的正相关关系,各地(州)市普惠金融发展水平的LISA图总体分布呈现出以L-H型和H-L型居多,并且随着时间推移,H-H型逐渐增多,L-L型逐渐减少。

第三,甘肃省各地(州)市普惠金融发展水平的演化趋势呈现“俱乐部趋同”现象,且不同水平的转移大多发生在相邻类型之间,很少有跨类型的转移发生。同时,高发展水平的地市对周边地市的影响力较大,有着较为明显的提升影响。

(二)建议

1.普惠金融的发展情况通过金融服务的可得性、使用情况以及质量来表现,因此,应该增加金融服务的可得性,鼓励金融机构在还没有覆盖到的重点乡镇、集贸市场等金融需求较为旺盛的地方设立网点,在偏远地区可以设立助农服務点或惠民终端,整合存取款、非现金结算、缴费、理财、残损币兑换、人民币真伪识别、农户信息采集、征信服务查询、金融知识宣传、金融消费权益保护和金融知识宣传等功能,提升服务点标准化建设,达到事半功倍的效果。提高甘肃省各地(州)市人口的金融素养,优化金融行为,满足农村地区尤其是低收入群体的金融需求。

2.金融的发展与经济的发展有着密切的联系,因而普惠金融的发展水平在空间上呈现出经济发展程度高则普惠金融发展水平好的现象。针对甘肃省地域广阔、地形狭长、地貌多样的客观现实以及提供普惠金融服务难度大、成本高的经济问题,在普惠金融的发展方面不应拘泥于传统的物理网点设置,而应利用“互联网+”的优势,在推动传统网点升级改造的同时,积极引导金融机构搭建数字普惠金融平台,拓宽非现金支付结算通道,则可以在一定程度上解决因地理原因造成的普惠金融发展不平衡的问题。

3.针对甘肃省普惠金融发展水平的“俱乐部趋同”现象,以及高发展水平地市在空间范围的影响力,在普惠金融的推进工作中,一方面可以考虑增强高水平地市的示范带动作用,另一方面增强低水平地区的吸收借鉴能力,以此促进不同地市之间要素的扩散,以便形成良好的传导机制,最终实现全省普惠金融发展水平的提高。

参考文献

[1]Ebeling R M. The White Man's Burden: Why the West's Efforts to Aid the Rest Have Done So Much Ill and So Little Good[M]. The White Man's Burden: Why the West's Efforts to Aid the Rest Have Done So Much Ill And So Little Good. Oxford University Press, 2006:488–490.

[2]Sarma, M. Index of Financial Inclusion[J]. Jawaharlal Nehru University, Discussion Paper in Economics, 2010, (11):1-28.

[3]陈银娥, 孙琼, 徐文赟. 中国普惠金融发展的分布动态与空间趋同研究[J].金融经济学研究, 2015,(6):72-81.

[4]胡宗义,丁李平,刘亦文.中国普惠金融发展的空间动态分布及收敛性研究[J].软科学,2018,32(09):19-23.

[5]李丁, 冶小梅, 汪胜兰, 等. 基于ESDA-GIS的县域经济空间差异演化及驱动力分析—以兰州—西宁城镇密集区为例[J].经济地理, 2013, 33(5):31-36.

[6]星焱.普惠金融的效用与实现:综述及启示[J].国际金融研究, 2015,(11):24-36.

Measurement of Development Level of Inclusive Finance and Evolution Pattern in

Gansu province: Spatial analysis based on ESDA and Markov chain methods

YANG Xiao

(Lanzhou Municipal Sub-branch of PBC, Lanzhou Gansu 730000)

Abstract:Scientific evaluation of the development level, spatial pattern differences and trend of inclusive finance is the basis for promoting the comprehensive development of inclusive finance. In this paper, the PBC inclusive finance index system was used to calculate the development level of inclusive finance in 14 states (cities) in Gansu province from 2010 to 2017, and combined with the ESDA method and Markov chain, the spatial distribution difference and evolution trend were analyzed. Three conclusions are drawn as follows :(1) from 2010 to 2017, the development level of inclusive finance in all cities of Gansu province shows an upward trend, and the value of IFI index keeps increasing; (2) the global correlation of IFI index spatial distribution pattern changes from negative to positive, and the spatial correlation gradually strengthens; (3) there is a phenomenon of "club convergence" in the evolution trend of the development level of inclusive finance. The spatial influence of high-development cities is relatively large, but cross-type transfer seldom occurs.

Keywords: Gansu province; inclusive finance; spatial pattern; ESDA; Markov chain

責任编辑、校对:高锦

收稿日期:2019-3

作者简介:杨 肖(1993-),女,甘肃甘南人,经济学硕士,现供职于中国人民银行兰州中心支行。

注:本文为作者观点,文责自负。