个人所得税改革探究及对北京市城镇非私营单位就业人员个税影响分析

2019-12-12高红梅

高红梅

[摘 要] 2018年结合我国国情和经济发展环境,对个人所得税进行第七次修订。此次个人所得税法修改,建立了综合与分类相结合的个人所得税制,对部分劳动性所得实行综合征税,优化调整了税率结构,提高了综合所得基本减除费用标准,设立了专项附加扣除项目,并相应健全了个人所得税征管制度。通过对北京市城镇非私营单位就业人员的个税的变化的分析,其他私营企业和其他省市地区也存在很大的差异。一刀切存在有一些不合理性,需要进一步完善。专项扣除具体实施起来也需要一个过程,一方面专项扣除具体要细化,另一方面专项扣除需要自行申报,这就要求纳税主体要熟悉相关的政策和操作方法,同时也增强了对税务的了解和纳税意识。

[关键词] 个人所得税;综合所得;专项扣除

[中图分类号] F812.42[文献标识码] A[文章编号] 1009-6043(2019)11-0140-02

个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。1874年英国最早正式开征个人所得税。

一、个人所得税改革的背景

我国1980年制定了《中华人民共和国个人所得税法》和《个人所得税施行细则》个人所得税制度正式建立。随着经济的发展,我国个人所得税进行了几次修订。2018年结合我们国情和经济环境,对个人所得税进行第七次修订,此次修订改革涉及面广,力度大,影响深远。本次修订主要结合我国的经济发展现状,适应市场经济的大环境,具体结合人民收入来源的多样化,以及人民生活必须支出的生活成本进行了重大改革。

二、个人所得税改革的主要内容

2018年8月31日,第十三届全国人大常委会第五次会议通过了新修改的《中华人民共和国个人所得税法》。此次个人所得税法修改,建立了综合与分类相结合的个人所得税制,对部分劳动性所得实行综合征税,优化调整了税率结构,提高了综合所得基本减除费用标准,设立了专项附加扣除项目,并相应健全了个人所得税征管制度。

(一)个人所得税扣除标准的调整

个人所得税的扣除标准也叫免征额或个人所得税起征点,是指国家为了完善税收体制,更好的进行税制改革而制定的税收制度。关于扣除标准我国从征收个人所得税开始工资薪金的扣除标准随着经济的发展和个人收入的提高进行过几次调整。由最初的每月800元,调至1600元,到调至2000元然后就是3500元。此次改革将个人所得所税综合所得扣除标准提高至5000元。综合所得是在扣除基本保险和公积金之后再扣除免征额5000元计算个人所得税,调高免征额对于居民所得来说会降低个人所得税。

(二)税率的调整

此次改革调整仍然采用7级累进税率,但是新的税率表是按照全面综合所得来确定税率。

(三)纳税项目的调整

此次个人所得税改革对纳税项目进行了调整,我国个人所得税之前实行分类征收,而且类别比较多。此次改革将工资薪金所得、劳务报酬所得、稿酬所得、特许使用权费所得合并为综合所得进行征收。一方面减少了征税项目降低征收的复杂性,另外也是个税征收趋于更加公平。

(四)增加专项扣除项目

个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。我国这次个人所得税改革首次增加专项扣除。充分考虑了纳税主体的各种基本生活保证和负担,更加人性化。

三、北京市城镇非私营单位就业人员个税影响分析

2000年以后,我国经济飞速发展,人民收入也有了较大的提高。2018年,根据北京市统计局统计数据显示,北京市实现地区生产总值30320亿元,按可比价格计算,较2017年增长了6.6%。同时按常住人口计算,北京市人平均地区生产总值由2017年的12.9万元提高到14万元。这都是得益于北京市采取的改革策略。北京市采取的策略是坚持“稳中求进”工作总基调,牢固树立新发展理念,以供给侧结构性改革为主线,深入落实首都城市战略定位,经济运行总体平稳,高质量发展稳步推进。经济平稳运行为就业人员平均工资增长奠定了坚实基础。

根据北京市统计局统计数据显示2018年北京市城镇非私营单位就业人员年平均工资为14.58万元,比2017年增加1.4萬元,同比增长10.7%。分行业门类看,年平均工资最高的三个行业分别是金融业26.69万元,信息传输、软件和信息技术服务业20.58万元,卫生和社会工作18.74万元,分别为全市平均水平的1.83倍、1.41倍和1.29倍。年平均工资最低的三个行业分别是居民服务、修理和其他服务业5.7万元,住宿和餐饮业5.8万元,农、林、牧、渔业5.9万元,分别为全市平均水平的39.2%、39.9%和40.5%。

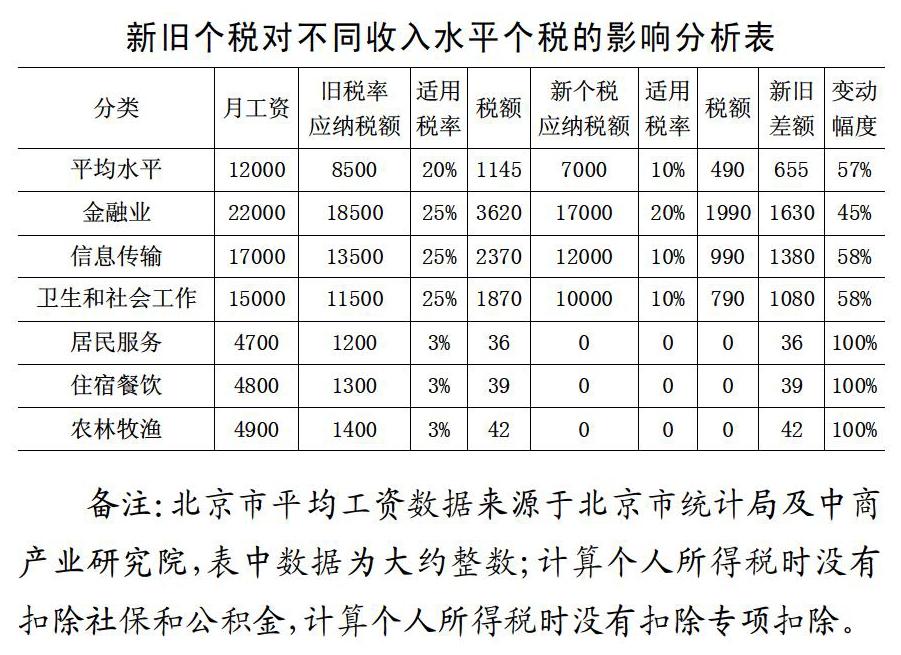

本文以2018年北京市城镇非私营单位就业人员平均工资、排在前三位的三个行业以及排在后三位的行业的平均工资为基础,分析个税改革对就业人员个人所得税的影响。

从上表可以看出,个税改革对于工薪阶层来说,收入在8000到17000元收入的就业人员影响比较大,每月个税降低幅度在50%以上。也就是对北京市城镇非私营单位就业人员平均水平及高于平均水平1.5倍左右的就业人员影响比较大。对于收入在3500到5000元的低收入者,新税制下不需要缴纳个税了。不过绝对数比较小。在供给侧改革思路下,居民缴纳的个税减少,收入增加,一定程度上会刺激消费。

四、结语

2018年我国对个人所得税进行改革是适应经济的发展的重大改革。这次改革提高了扣除标准,减少了纳税项目类别,调整了税率表,首次增加了专项扣除项目。个人所得税改革对于调节收入分配起到一定的作用。按照综合所得征税,基于目前居民的收入来源渠道比较多,有利于消除纳税不平衡的问题。同时专项扣除也体现了人文思想,充分考虑目前居民自身的情况,考虑了上有老下有小的中青年一代的负担。

不过这次个人所得税改革也有一些需要继续完善的地方。本文中针对北京市城镇非私营单位就业人员的个税变化做了分析。其他私营企业和其他省市地区也存在很大的差异。一刀切存在一些不合理性,需要进一步完善。专项扣除具体实施起来也需要一个过程,一方面专项扣除具体要细化,比如子女教育经费,扣除标准里面不包括0到3岁阶段,不过子女0到3岁阶段各项花费也不低。对于房租,各地不一样,需要区别对待。另一方面专项扣除需要自行申报,这就要求纳税主体要熟悉相关的政策和操作方法,因为之前都是企业代扣代缴,可能会让纳税人心理上感觉有负担会有抵触情绪,不过任何事情都有两面性,纳税主体自行操作也增强了对税务的了解和纳税意识。

总之,这次个人所得税改革适应我国经济发展的需要,虽然可能存在着一些有待进一步完善的方面。但是总体来说这次个税改革,宏观上有利于调节收入分配,有助于实现社会公平。微观上对于工薪阶层来说是个利好的事情,也陆续看到了实施后对纳税主体来说,降低了税费负担,也有助于培养和增强公民的纳税意识。

[参考文献]

[1]中华人民共和国个人所得税法(2018修正)[S].

[2]中商情报网.2018年北京市城镇单位就业人员平均工资大数据统计[EB/OL].

[3]唐南.个人所得税改革的亮点及影响分析[J].决策探索,2019(5).

[4]吴旭东,王晓佳,宋文.个人所得税专项附加扣除研究[J].财经问题研究,2019(2).

[责任编辑:王凤娟]