农户对村镇银行信贷需求的影响因素分析

2019-12-12彭志浩孔雯婷

彭志浩 孔雯婷

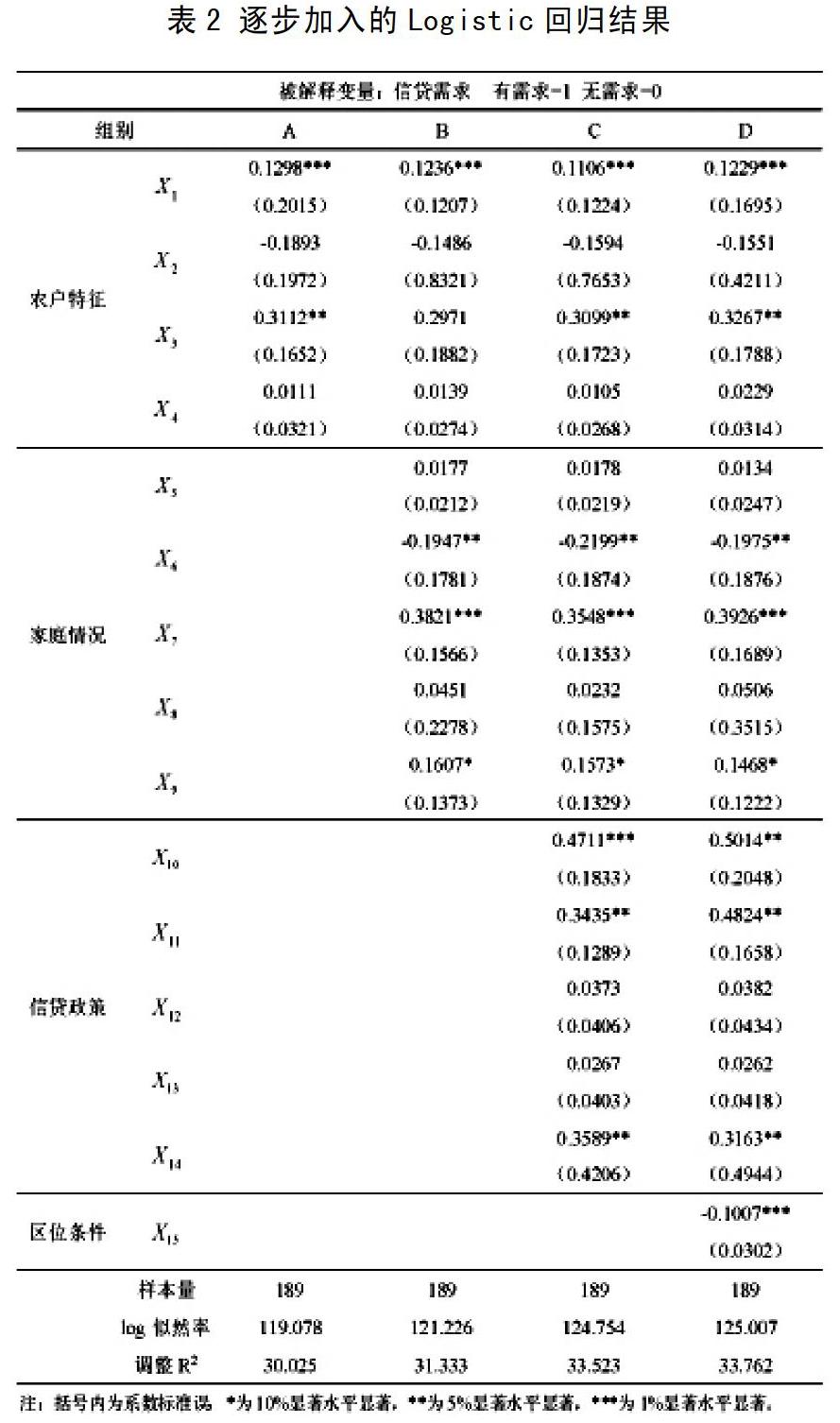

[摘 要] 根据湖北省189份农户的问卷数据,运用二元logistic回归模型分析农户特征、家庭情况、信贷政策、区位条件四类影响因素、15个解释变量对农户村镇银行信贷需求的影响情况。回归结果显示,性别、文化程度、年均收入、家庭供养比等变量对农户信贷需求存在显著影响。基于实证结果,从强化客户信息管理,实现信贷客户发展精准化;加强对信贷政策的推广与认知,提升金融服务品质;明确定位,注重小微客户群体培养三个方面对村镇银行信贷业务发展提出建议。

[关键词] 村镇银行;信贷需求;logistic模型

[中图分类号] F640[文献标识码] A[文章编号] 1009-6043(2019)11-0104-03

村镇银行自设立以来便肩负着解决农村不发达地区金融服务供给不足问题的重要使命,也是服务“三农”支持乡村振兴建设的中坚力量。自2007年全国首家村镇银行在四川设立以来,历经十多年发展,截至2018年12月全国村镇银行共计1616家,资产规模超1.4万亿,业务范围覆盖全国31个省市,在支持村镇企业发展、完善农村金融服务体系、激发农村金融市场潜力等方面取得了显著成效。湖北省作为中部大省,在2008年便开始村镇银行试点工作,在取得一定成绩的同时,仍存在着农户贷款意愿不足、资金利用率不高、整体盈利性较差等问题。在对汉川、安陆、孝昌三县的走访中发现农户普遍存在对政策了解不足,贷款顾虑较多而不想贷、不愿贷的心理。因此,如何激发农户信贷需求,充分发挥村镇银行支农助农功能,实现村镇银行的长久盈利与持续发展,一直都是农村金融研究的关键问题。

农户对村镇银行的信贷需求由哪些因素决定?这些因素的作用效果如何?围绕上述两个问题,本文基于对湖北省汉川农银村镇银行、安陆楚农商村镇银行、孝昌本富村镇银行三家村镇银行所在地农户的调研,探究农户信贷需求的影响因素及其作用效果,以期能为村镇银行等农村金融机构找准关键着力点,有效调动农户贷款积极性,实现政策助农与自身盈利发展相结合的双赢模式提供政策建议。

一、农户对村镇银行信贷需求的影响因素

本文基于农户与村镇银行双视角考虑对农户信贷需求产生影响的因素,农户视角主要从农户自身特征以及家庭情况两方面进行分析,村镇银行视角则从信贷政策与区位因素两方面进行分析。

(一)农户自身特征因素

农户自身特征方面,本研究除考虑调查研究中普遍选用的性别、年龄两项指标外,还将文化程度与农户类型(张成鹏,2017)两项指标纳入了信贷需求影响因素的考量。

在性别因素方面,女性保守谨慎的思想在农村地区更为普遍,对于贷款等形式较为抗拒,反之男性则更愿意通过小额负债,获取更高的收益,有相对较强的信贷需求。在年龄方面,随着农户年龄的增大,其家庭财务结构基本趋于稳定,对额外的资金需求较低。作为农户主要构成群体的中青年农户则会出于自身经营发展需要,呈现多样化的资金需求,但中青年农户接受信息的渠道也更多样化,其贷款选择也会更多,是否会选择村镇银行借贷有待进一步验证。文化教育程度方面,高文化水平让农户对相关金融知识有着更深入透彻的了解,也会有着更强的经营意识与观念,更可能通过信贷手段来合理调整资金结构。农户类型是依据农业收入占家庭总收入比例划分,在相同的收入条件下,农业收入占比越高说明当地农业产业规模大、效益好,后续发展潜力大,这些都将增加农户对村镇银行的信贷需求。

(二)农户家庭情况因素

农户家庭情况方面,在考虑家庭人数、人均收入的基础上,对农户家庭情况进一步细化,增添了家庭供养比、土地经营面积(王晓庆,2016)、社会关系(魏昊,2018)三项指标。

家庭人数的作用方向不定,是因家庭人数增多一方面会带来开支的增加,资金压力变大,产生资金需求动机,但另一方面人数增多也意味收入来源增多,又会降低资金需求。由于村镇银行贷款与商业银行贷款不同,其意义主要为支农助农,农户人均收入越高,则收入满足农户自身消费与生产性支出的可能性越高,进而降低信贷需求。供养比是家庭供养人口与总人口之比,是从供养负担角度进行的分析,供养比越高,家庭供养负担越大,一方面潜在资金需求会扩大,另一方面也会驱使家庭主要劳动力积极参与增收活动,也会扩大资金需求。土地经营面积决定农户生产投入和产出大小,土地经营面积越大农户生产周转资金需求就越大,相应信贷需求也会增加。在村镇中亲缘关系发挥着巨大作用,农户的社会关系对其信贷需求也具有一定影响,如有亲属在当地金融机构任职,可以为农户提供最新贷款政策信息并积极引导其进入正规金融渠道,形成农户与村镇银行的有效对接。同时稳固的社会关系也是一种信用担保,有助于农户与村镇银行建立合作互信关系,进一步降低资金获取门槛提高农户信贷需求。

(三)信贷政策因素

信贷政策方面,包括农户对村镇银行信贷政策的了解度、申请贷款流程的便利性、贷款期限合理性、村镇银行整体服务水平、贷款利率水平五项。预期前四项指标都与农户信贷需求呈正相关,而贷款利率水平与农户信贷需求呈负相关。

村镇银行作为以服务“三农”为定位的金融服务机构,其信贷政策应紧连农户贷款的全过程。包括前期农户对相关政策的了解情况以及贷款申请的便利性,贷款过程中利率水平和期限水平的制定合理性,以及对农户贷款整体的服务水平。农户对此类信贷政策因素的态度与其信贷需求息息相关,政策信息的有效传达,便利性的提高、利率与期限的合理制定都可能提高农户的信贷需求。

(四)区位条件

区位条件是研究农户信贷需求不可忽视的客观因素,本研究中三家村镇银行均设立在当地县城,因此,将农户所处区位划分为县城、县城近郊、下辖乡镇、农区四类。一般来说,区位条件会在一定程度上限制农户信贷需求的增加,地处县城的村镇银行限于规模与成本考虑,很難将信贷资源覆盖到全部区域,这就造成农户在信息获取与享受金融服务便利等方面产生巨大差异,农户对村镇银行的信贷需求自然也会受到影响。