基于财务报告的企业物流成本管理分析

2019-12-12黄雅芳肖丽萍

黄雅芳 肖丽萍

【摘要】 提高物流成本管理水平对企业经营效益的提升具有重要意义。文章以中外运空运发展股份有限公司2013—2017年公布的财务报告数据为基础,分析其物流成本的构成项目及变化趋势,并针对其成本管理中存在的成本记账分类不细化、成本增长率高于收入增长率和运输费用占比较高的情况,从控制运输成本、完善物流成本预算管理制度、提高全方位供应链服务水平和整体供应链的作业效率、细化物流成本构成项目、制定合适的物流业绩评价标准等方面提出对策。

【关键词】 航空物流;成本管理;外运发展

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)21-0104-03

一、引言

物流管理源起于第二次世界大战的美国,战后各国经济不景气使企业想方设法节约成本,由于劳动力和劳动工具难以再次找到价值剩余,由此促进了物流成本管理的发展。最早的物流成本核算方法可以追溯到1960年,由美国的赫斯克特(J.L.Heskett)创造。日本从20世纪50年代中期开始,每年发布《物流成本调查报告书》,目前已经拥有较为完善的物流成本管理模式,对其他国家在物流成本管理方面具有重要的借鉴指导意义。

20世纪90年代中后期我国才开始有组织地进行有关物流成本管理的研究。钟援朝(1995)分析了企业物流成本的特性,提出了物流成本管理的必要条件和限制条件,论述了如何通过对物流成本管理来促进企业物流合理化。陈正林(2011)、曹慧(2012)、翁心刚(2016)分别在总结成本控制途径、界定物流成本的核算范围和物流成本的构成方面提出了意见建议,徐公达(2005)以交易成本理论为分析框架,分析了航空物流的发展阶段及可发展路径。航空物流业的发展不仅与人们生活息息相关,也关系到整个物流产业发展的水平。物流成本管理研究中关于航空物流成本控制的理论较少,为此,本文以中外运空运发展股份有限公司(以下简称外运发展)2013—2017年公布的财务报告数据为基础,分析其成本管理,以期为行业发展提出具有借鉴性的建议。

二、外运发展的财务现状及存在的问题

(一)外运发展简介

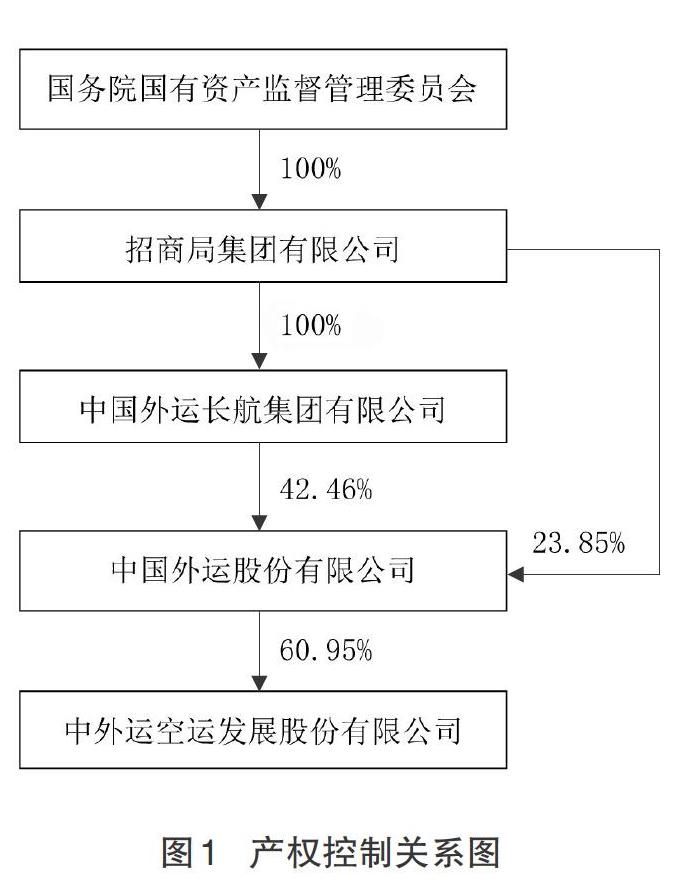

外运发展是国内首家上市的航空货运代理公司,主要经营航空专业物流。从与实际控制人之间的产权控制关系图(见图1)可以看出,外运发展拥有强大的国资央企背景,具有丰富的资源优势。此外,外运发展与国内外多家航空公司建立了合作关系,并且在欧美、日本、澳洲、中东等地设有公司的常驻机构,是一家实力雄厚、背景强大的专业物流公司。经过多年的发展和潜心经营,外运发展在品牌、服务、基础设施等多方面建立了较强的竞争优势。根据中国民用航空局统计资料显示,2017年民航行业营业收入比上年增长15.3%,其中航空公司实现增长11.9%。外运发展2017年营业收入比上年同期增长了25.40%,超过航空行业整体水平。

(二)外运发展主要财务数据分析

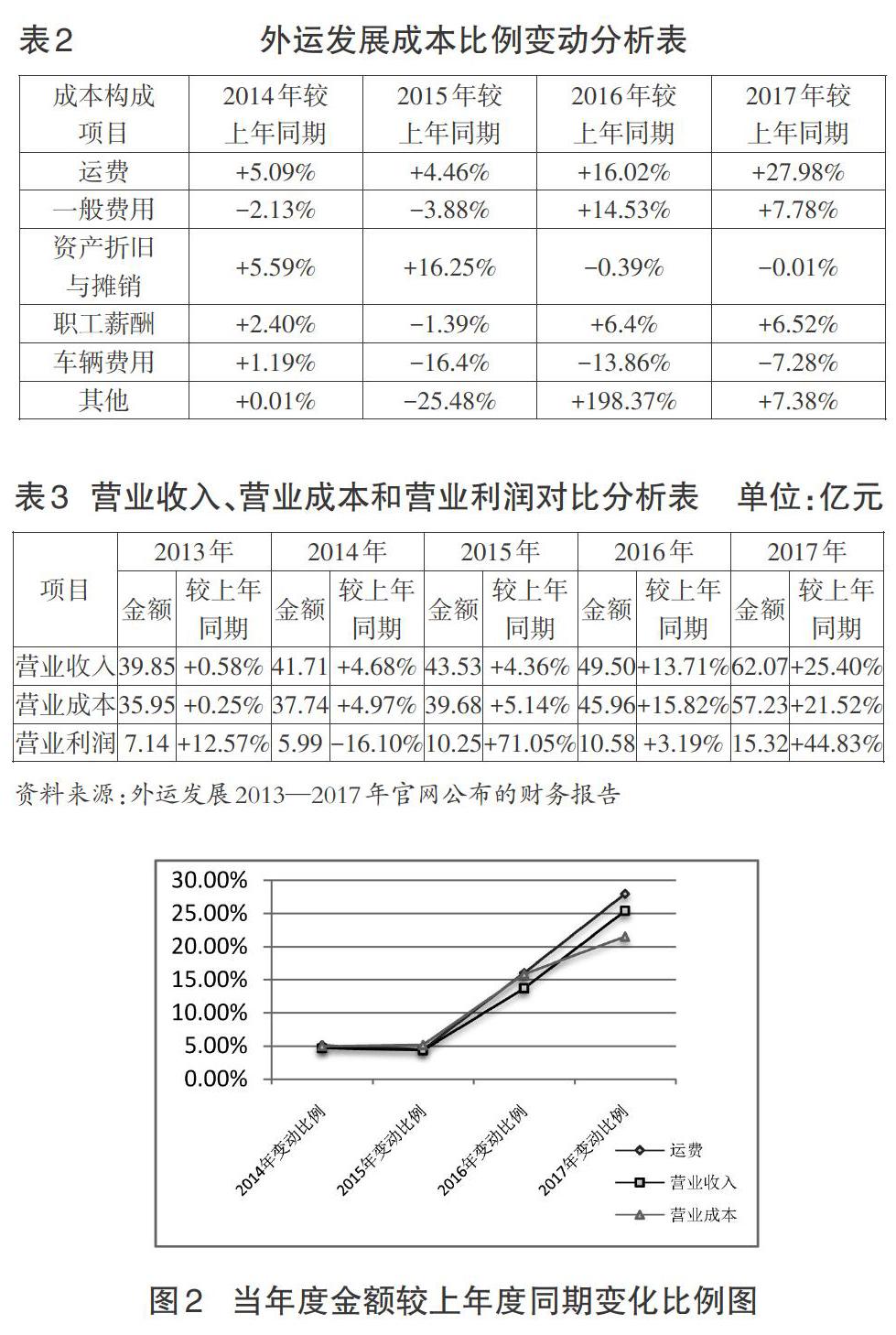

从表1可以看出,运费占总成本的90%以上,与费用占比排名第二的职工薪酬相比,运费是最直接也是最重要的物流成本,并且呈现逐年增高的趋势,至2017年已经超过95%。将运输成本和资产折旧与摊销结合起来研究可以看出,公司的运输以外包运输为主,自有运输设备少,基本采用委托第三方物流公司运输的模式。职工薪酬成本占据第二位主要是因为外运发展属于服务型企业,雇佣人数多。从财务报告可以看出,折旧与摊销费用在总成本中所占比例逐年降低,成本控制效果明显,其中主要费用来自于运输设备的折旧,是出于安全的考虑,而次要费用如房屋建筑物、土地使用权等,由于产权折旧年限较长,相对占折旧与摊销费用的比例较低。

从表2可以看出,外运发展的运费每年都在增长,且增长幅度越来越大,究其原因,主要是因为公司采用外包运输模式,运费成本受到市场环境和供应商谈判能力等外部因素影响较大,相比自建物流,外包运输的成本控制难度较大。为了控制运費成本不断增加的趋势,外运发展采用增加业务量和增加营业收入的方式,实现其利润增长和运费成本加大之间的平衡。对比公司2014—2017年营业成本和营业收入变化(见图2)可以发现,运费的变动比例略高于营业成本和营业收入的增长比例,营业成本和营业收入基本属于同期同比率,偶有营业成本增长率高于收入增长率的情况,主要是因为占比较高的运费不易控制。从营业收入、营业成本和营业利润绝对数值的对比分析(见表3)可以发现,公司对可控制的一般费用的管理做得很好,从中获利较高。

(三)物流成本管理存在的问题

1.成本构成项目不细化。公司财务报告显示,外运发展简单地将成本分为运费、一般费用、资产折旧与摊销、职工薪酬、车辆费用和其他共六大类,划分范围较大,分类过于宽泛模糊,不够具体,难以明确物流成本的控制重点,难以有针对性地对成本进行管控。比如由于运输调度产生的信息及人员费用应计入哪类成本费用难以确定,车辆在途运输时发生故障成本费用归类也不明确。

2.营业成本增长率高于营业收入增长率。外运发展的营业成本增长率从2013年不到0.25%发展到2017年的21.52%,增长速度过快,其中2014年至2016年连续三年营业成本增长率高于营业收入增长率,可见毛利率处于下降态势,外运发展在不断拓展业务、增加营业收入的同时,对物流总成本的管控效率下降。近年来,我国物流业加快转型发展,2015—2017年社会物流总费用占GDP的比例分别为15.8%、14.9%和14.6%,社会物流总费用占GDP的比例逐年下降,物流效率逐年提升。同时,自供给侧结构性改革实施以来,物流业降本增效成果显著。在物流业飞速发展的今天,外运发展的物流成本可以通过先进的管理手段达到降本增效的目标。

3.运输费用过高。外运发展的运输费用从2013年的33亿元增长到2017年的54亿元,运输费用五年增长了63.6%,运输费用的相对不可控性使得外运发展短期内不能有效降低运输成本。虽然从上文数据对比分析发现,运输费用的增长相对成本收入等较为合理,但就其增长速度而言还是过快。運输费用的大幅增长也是导致营业成本增长率较高的主要原因。

三、降低外运发展物流成本的对策

(一)提高对运输成本的控制能力

外运发展的成本中较难控制的是运输成本,对此笔者提出两点建议:一是外运发展应逐步提高自建运输系统的运输比例。外运发展对自我可控成本的管控效果良好,若能提高公司自建运输比例,则可以提高对运输成本的控制能力。二是采用多源供应商运输模式,将大部分运输业务交给两个或两个以上运输供应商,增强公司在运输谈判中的议价能力,以此达到控制运输成本的目的。物流作为服务型的行业,在降低成本的同时应当时刻关注客户满意度和公司效益,在尽量降低运输成本的同时保证运输的质与量。不仅要节约运输成本,缩短时间,更应当提高准时到货率,提高客户满意度,这对公司业务量的增长有积极作用,同时有利于降低单位物流成本。

(二)完善物流成本预算管理制度

物流成本预算管理是在物流活动开始前对物流成本进行科学的预估,在物流活动进行过程中以前期预估的物流成本为导向,物流活动真正耗费的物流成本在预估的水平上下浮动,以保证其科学性和合理性。笔者建议,首先,公司成立以法人代表为主、各部门共同参与的预算小组,选择性地采用依据物流过程编制物流预算、按照职能编制物流预算或者按照成本构成项目编制物流预算,做好统筹预算和分散预算,使成本预算不仅能够与公司未来的发展战略相适应,而且具有科学合理性和可行性。其次,贯彻全员参与物流成本管理的思想,物流成本的有效管控不仅需要制定系统、综合的物流成本预算,更需要在物流实施过程中实际操作人员严格遵守相关制度,全员参与物流成本的管理控制,这将对降低公司物流成本产生非常重要的作用。若整个航空物流企业均重视成本预算工作,对我国物流成本管理水平的提高会具有重要的积极意义。

(三)采用合适的方法管理公司物流成本

物流成本控制中常用的管理方法有两种:标准成本法和目标成本法。标准成本法是在泰勒标准化管理思想下产生的,计算时排除了不应该发生的成本“浪费”,可用于严格控制物流成本,但是用此种方法容易与公司战略发展计划相冲突。目标成本法是属于战略层面的成本管理,是一种以成本为激励手段的成本计量方法,是用科学的方法进行分析,计算出当年预计可实现的物流营业收入,预测满足此收入大概所需的物流成本,并计算预计利润,以预计利润为导向完成物流成本指标的方法。笔者建议航空公司采用目标成本法进行成本核算,明确本公司的竞争战略和核心竞争力,在预设的物流成本水平下将成本费用合理分配给不同的作业环节,在充分考虑公司战略的背景下,不能仅仅控制各个物流职能的物流成本,而是应以服务战略为根本,系统提升物流效率,降低物流成本。

(四)提高全方位供应链服务水平和整体供应链的作业效率

目前,外运发展针对不同行业客户的物流需求的特性,利用自身的物流设计和资源整合能力,为客户提供了可定制的供应链物流解决方案和全方位供应链服务,从最初的方案咨询和设计,到货物的最后一公里配送和逆向物流,始终致力于不断优化物流流程,提升物流效率,降低物流成本,为客户创造价值。笔者建议,外运发展要充分利用自身资源,与具有长期合作关系的合作伙伴成立供应链流程研究小组,共同确定供应链类型,明确公司在供应链中的定位,与供应链相关企业形成合作关系,增进彼此的了解与信任,提高供应链整体的连贯性,适当提高上下游企业的信息传达和共享程度,尽量实现货到即接,减少等待时间,提高整体供应链的作业效率,为顾客提供全方位的一站式服务。减少物流各环节的交接时间,降低库存,通过精确地物流调度计划,使运输车辆成为流动的仓库,从而提高运输效率和减少库存的资金占用情况。

(五)细化物流成本构成项目,制定合适的物流业绩评价标准

只有明确物流成本的具体构成,才能把握降低成本提高效率的关键,更加科学、精准地管控物流成本。笔者建议,有关部门应制定相关制度,细化物流成本构成项目。另外,物流行业协会应以其自身专业性优势制定合适的物流绩效评价标准,每年定期出具物流成本调查研究报告,使企业能够更好地评价自身的物流成本管理效率,以改进物流成本管理水平,精准化控制物流成本,维持比较稳定的利润水平,提高企业经营的稳定性和安全性。X

【主要参考文献】

[ 1 ] 吴文治,李振兴.物流总费用占GDP比例下降至15%,还能怎么降?[N].北京商报,2017-01-20.

[ 2 ] 中国民航局发展计划司.2017年民航行业发展统计公报[R].2018.

[ 3 ] 中外运空运发展股份有限公司2017年度报告[R].2018.

[ 4 ] 易华,李伊松.物流成本管理(第三版)[M].北京:机械工业出版社,2014.

[ 5 ] 李守林,赵瑞,陈丽华.基于 ANP 的物流成本影响因素研究分析[J].工业技术经济,2018,(06):106-116.

[ 6 ] 陈正林.企业物流成本生成机理及其控制途径——神龙公司物流成本控制案例研究[J].会计研究,2011,(02):66-71.

[ 7 ] 葛蕊.日本物流节点的发展及政策分析[J].物流工程与管理,2017,(09):35-37.