财务绩效对企业研发投入和创新绩效的调节作用研究

2019-12-12郝杰莉

郝杰莉

【摘要】 文章以2014—2018年我国上市高新技术企业数据为研究样本,采用相关性分析和线性回归方法,研究了财务绩效对企业研发投入和创新绩效的调节作用。实证结果表明:对于高新技术企业来说,研发投入正向影响企业的创新绩效,且企业的盈利能力、偿债能力、营运能力、发展能力均促进了企业研发投入与创新绩效的正相关关系。

【关键词】 研发投入;创新绩效;财务绩效

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)21-0043-04

一、引言

随着全球经济一体化的不断深化,各国之间的竞争不断加剧,科技竞争成为各国追逐的主流。当前,我国正处于经济结构转型的关键时期,创新是推动经济结构转型的关键驱动力,我国政府和企业应不断加大对高新技术的投入,提高自主创新能力。研发投入直接影响着企业的创新能力,进而影响企业的市场竞争力。对于企业而言,只有掌握核心技术能力,才能快速占领市场,获得超额利润。

研发活动演变为创新成果的过程较长,风险较大,要想提高创新绩效,不仅需要企业在研发初期投入大量资金,更需要企业拥有充足的现金流,具有强大的抗风险能力[1]。企业自身的盈利能力、营运能力、偿债能力、发展能力都影响着研发投入和创新绩效的关系。本文引入财务绩效作为调节变量,研究财务绩效对研发投入与创新绩效关系的影响。

二、文献综述与假设提出

国内外企业对于研发活动一向都很重视,大量研究都在关注研发投入与创新产出之间的关系。相比之下,我国关于研发投入与企业绩效相关性的研究起步较晚。近年来,越来越多的学者开始关注研发投入与创新绩效之间的关系,主要存在四种观点:正相关、负相关、滞后关系、倒U型关系。

多数学者都认可企业研发投入与创新绩效显著正相关。随着研发投入的增加,企业有机会接触到更多的新知识,学习更先进的技术,更有效地整合利用企业资源,提高企业的创新能力,实现更多的研发产出;研发投入的增加还能吸引更多的创新人才加入进来,促进企业接受、吸收、理解新技术,为企业营造良好的创新氛围,提高企业的创新竞争力。马文聪、侯羽和朱桂龙(2013)[2]选取广东省263家企业,探究在开发过程中内外部资源的关系对开发效率的影响,结果显示研发投入强度和人员激励促进了企业创新绩效的提高。然而,一部分学者发现研发投入并不总能促进企业提高创新绩效,二者呈负相关。李海英(2008)[3]从宏观和微观两个层面分析了首都区域研发投入及合作对企业创新绩效的影响,得出企业研发经费投入与企业的创新绩效存在正相关关系,但是政府的研发经费投入除了对大中型工业企业存在知识溢出效应外,对其他形式的区域创新绩效都具有显著的负向影響,可能的原因有研发活动不能得到有效监督,分给研发人员的经费较少等。也有学者认为研发投入和创新绩效存在滞后关系。王君彩和王淑芳(2008)[4]以电子信息行业为研究对象,选择其中54家上市公司的相关数据进行分析,结果表明研发强度对企业绩效的影响存在滞后效应。还有研究表明:研发投入与创新绩效的关系不是简单的正相关或负相关,而是存在倒U型关系。张洁(2017)[5]基于资源基础观,探讨了企业“资源池”中财务资源特征与技术资源特征如何与研发投入行为匹配以提升创新绩效,研究发现:R&D投入与创新绩效存在倒U型关系。

通过对他人研究的分析整理,本文认为:研发投入为企业的创新活动提供了经济基础。研发投入的增加,使得企业的创新活动范围扩大,增加了企业与外部进行知识交流的机会,提高了企业的学习效率,有助于将创新想法转化为研发产出。此外,研发投入的增加,会吸引更多的人才加入企业,使有效的资源得到良好利用,促进企业提高创新绩效,因此,本文提出假设:

H1:研发投入和创新绩效呈正相关关系。

研发活动的时期长、风险高、不确定性大,使得企业在进行研发时面临的外部融资约束较大,一定的政府补助可以缓解融资约束,但对于非国有企业而言,获得政府补助较为困难,因此企业自身强大的财务绩效就成为解决融资约束、抓住机遇的重要途径。当企业财务绩效较低时,无法给研发活动提供充足的资金支持,会使研发活动难以为继,严重时可能还会影响企业正常的生产运营;当企业财务绩效较高时,企业研发所需的资源能够及时得到补足,而企业研发成功又会促进生产经营活动的良好运营,形成良性循环。此外,企业研发活动的调整成本很高,要求资金的投入是平稳且持续的,良好的财务绩效是缓解融资约束、为研发活动提供平稳且持续的资金的重要来源[6]。因此,本文提出假设:

H2:财务绩效正向调节研发投入和创新绩效的关系。

盈利能力是指企业在一定时期内(一年)利润数额的数量和水平。本文选择主营业务利润率(主营业务利润/主营业务收入)来反映企业盈利能力的大小。企业盈利能力较强,拥有较多可支配的自由现金,可以满足研发所需的源源不断的现金投入,防止研发资金链断裂,提高企业的创新绩效,同时利润留存也是缓解企业外部融资约束的重要来源。因此,本文提出假设:

H2a:盈利能力正向调节研发投入和创新绩效的关系。

偿债能力是指企业能否按时偿还外部债务的能力,反映了企业所面临的风险,是一项反映企业财务绩效的重要指标。本文选择流动比率(流动资产/流动负债)来反映企业的偿债能力。Bourgeois[7]认为,流动资产不仅可以帮助企业应对风险,还可以帮助企业利用投资机会。当企业的流动资产较多时,就有更多的可变现资产用来支持研发投入,提高研发效率,促进创新绩效的提升。同时,偿债能力较强说明企业的抗风险能力较强,能缓解研发活动的高风险性带给管理者的压力,使管理者更愿意投资于研发活动,提高研发活动的产出效率,加强研发投入与创新绩效之间的正向关系。另外,流动比率越高,说明企业的灵活性越高,适应能力越强,能为创新活动提供资金支持,促进研发投入转化为成果。当流动比率较弱时,企业本身所面临的风险很大,管理者不愿意冒更大的风险继续开展创新活动,不利于加强研发投入和创新绩效的关系。张洁[5]在基于资源基础观探讨企业“资源池”中财务资源特征与技术资源特征如何与研发投入行为匹配以提升创新绩效时,也发现资产流动性对R&D投入与创新绩效存在正向调节作用,起着“加速剂”的作用。因此,本文提出假设:

H2b:偿债能力正向调节研发投入和创新绩效的关系。

营运能力是指企业在面临一定的外部环境时,合理配置企业内部有限的资源并转化为收入的能力,是企业资源配置水平的体现。本文利用资产周转率(营业收入/总资产)来反映企业的营运能力。企业营运能力较强,说明企业可以快速将其所拥有的资产转化为收入以及可利用的现金流。当企业所拥有的现金流充足时,不仅能为研发提供资金支持,还能缓解研发的高风险性和资金约束,从而促进研发产出,提高创新绩效。另外营运能力是企业配置资源的能力,而研发投入本身就是企业进行资金配置的一种体现。研发投入的强度和参与研发的科研人员的数量决定了技术创新的业绩。当营运水平较高时,企业有能力有效地整合和利用企业资源以及外部知识,提高企业的技术创新绩效。因此本文提出假设:

H2c:营运能力正向调节研发投入和创新绩效的关系。

发展能力是指企业扩大规模、壮大企业实力的潜在能力。本文以营业收入增长率(本年营业收入增长额/上年营业收入总额)来反映企业的发展能力。当企业的潜在能力较大时,企业管理者更愿意为研发投入较多的资金,为企业未来的发展提供保障。企业发展能力较强会向投资者传递积极的信号,投资者更愿意向发展能力强的企业投资,直接缓解了企业面临的由于研发带来的外部融资约束,给企业带来充足的自由现金流,促进企业提高研发效率。因此本文提出假设:

H2d:发展能力正向调节研发投入和创新绩效的关系。

三、研究设计

(一)样本来源

本文主要研究财务绩效对企业研发投入和创新绩效的调节作用,相对于其他行业而言,高新技术企业更多地关注于研发投入和创新绩效,因此本文選取2014—2018年我国上市高新技术企业为研究对象,数据来源于CSMAR数据库,并采用EXCEL 2016和SPSS 23.0进行处理。本文使用企业所拥有的专利数来衡量企业的创新绩效。从研发投入到成果产出有一定的滞后期,本文选择的滞后期为1年,即选择2014—2017年企业的财务绩效和研发投入数据,对应2015—2018年企业的创新数据。为保证数据的准确性和实证检验的有效性,本文按照以下原则处理数据:(1)剔除ST类和*ST类公司;(2)剔除当年退市、上市的观测值;(3)剔除数据不全的观测值。经过筛选和整理,最后用于研究的观测值共有329个。

(二)变量设计

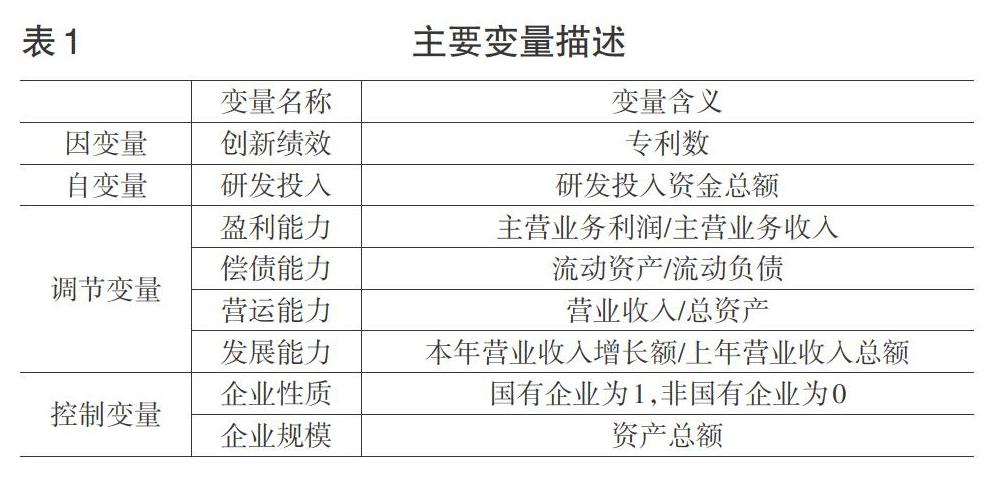

主要变量及描述如下页表1所示。(1)创新绩效。本文选择专利数来衡量企业的创新绩效。这是因为专利数相对容易获得,而且高新技术企业所拥有的关键技术往往开发难度很大,研发成功所带来的经济效益也很大,若开发成功,企业会积极地申请专利以防止技术外泄,近年来国家鼓励企业申请专利,也促进了企业将已研发的技术申请专利。此外,对于高新技术企业而言,蕴含新技术的产品在投入市场后不一定能够快速被市场接受,从产品投入市场到最终产生利润的过程包含了很多未知因素,所以本文采用专利数来衡量企业的创新绩效。(2)研发投入。本文采用研发资金投入总额指标衡量研发投入,该指标数据可从CSMAR数据库直接获得。(3)财务绩效。本文使用盈利能力、偿债能力、营运能力、发展能力4个指标来衡量企业的财务绩效。具体而言,以主营业务利润率(主营业务利润/主营业务收入)来反映盈利能力,以流动比率(流动资产/流动负债)来反映偿债能力,以资产周转率(营业收入/总资产)来反映营运能力,以营业收入增长率(本年营业收入增长额/上年营业收入总额)来反映发展能力。(4)以企业性质和企业规模作为控制变量。企业规模通过企业资产总额来衡量。

四、实证结果

(一)描述性统计

对样本公司的主要变量进行描述性统计分析,结果如表2所示,研发投入金额的极大值与极小值相差较大,标准差也较大,说明各样本公司之间的研发投入金额差异较大,相应的研发产出差异也比较大。

(二)相关性分析及多元回归分析

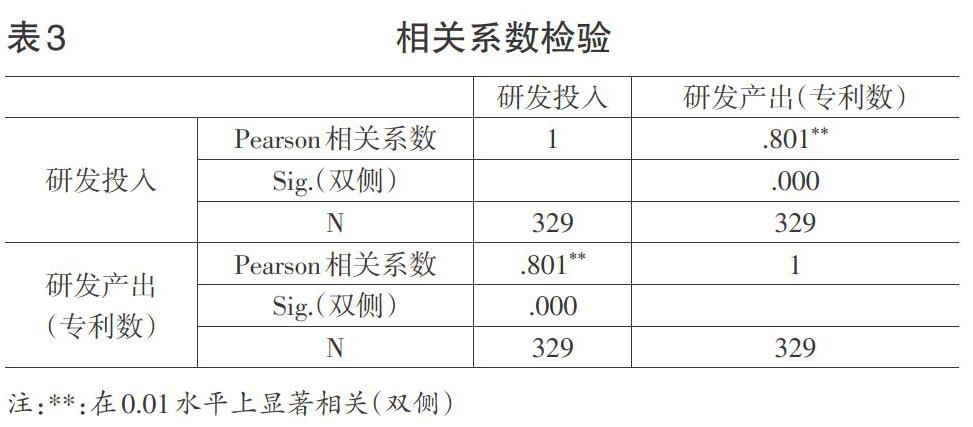

1.研发投入与研发产出。对研发投入与研发产出进行相关性分析,结果如表3所示。二者的相关系数为正,且通过了1%的显著性检验,说明研发资金投入与研发产出(专利数)显著正相关。也就是说企业研发投入金额越多,专利产出数越高,假设H1得到验证。

2.财务绩效的调节作用。下面依次对盈利能力、偿债能力、营运能力、发展能力进行调节作用检验。

对盈利能力的调节作用检验如表4所示。在加入盈利能力指标后,研发投入与研发产出仍在1‰的水平上显著相关,且系数为正,盈利能力与研发专利产出没有显著性关系,但二者的交互项与研发专利产出在1‰的水平上显著相关,且系数为正,说明盈利能力正向调节研发投入与研发产出的关系,假设H2a得到验证。

对偿债能力的调节作用检验结果如表5所示。在加入偿债能力指标后,研发投入与研发产出仍在1‰的水平上显著相关,且系数为正,偿债能力与研发投入的交互项与研发专利产出在1‰的水平上显著相关,且系数为正,说明偿债能力正向调节研发投入与研发产出的关系,假设H2b得到验证。

对营运能力的调节作用检验如表6所示。在加入营运能力指标后,研发投入与研发产出仍在1‰的显著性水平上正相关,二者的交互项在1‰的水平上显著,且系数为正,说明营运能力正向调节研发投入与研发产出的关系,假设H2c得到验证。

对发展能力的调节作用检验如表7所示。在加入发展能力指标后,研发投入与研发产出仍在1‰的显著性水平上正相关,二者的交互项在1‰的水平上显著,且系数为正,说明发展能力正向调节研发投入与研发产出的关系,假设H2d得到验证。

(三)稳健性检验

为了验证实证结果的稳健性,本文采用新产品的销售额代替专利数来衡量创新绩效,再次进行相关性分析和多元回归分析。结果显示,研发投入和创新绩效在1%的水平上显著正相关,财务绩效和研发投入的交互项系数也显著为正,与之前所测试的显著性完全一致,说明了实证结果的可靠性。

五、研究结论

(一)研究总结

本文回顾了国内外关于研发投入与创新绩效的相关文献,在此基础上,从财务管理视角出发,研究财务绩效怎样影响研发投入与研发产出之间的关系,试找出企业在怎样的财务状况下适合进行研发活动。本文在CMSAR数据库中选取了329家上市高新技术企业,获取研发投入、研发产出(专利数)、盈利能力、偿债能力、营运能力、发展能力等指标,通过相关性分析和线性回归分析得出以下结论:

1.增加企业研发资金投入总额可以促进高新技术企业提高研发产出,从而提高企业的创新绩效。企业要想创新首先要投入足有的研发资金,从而促进企业的研发产出。我国政府正在大力支持与鼓励创新,适当的研发资金补助,不仅可以从研发投入的角度促进企业创新,同时有利于缓解企业由于研发投入带来的高风险性和外部融资约束,正向调节研发投入对创新绩效的促进作用。

2.财务绩效正向调节研发投入与创新绩效的关系。具体表现为:盈利能力、偿债能力、营运能力、发展能力均正向调节企业研发投入与创新绩效的关系。由于研发活动的周期长、研发结果的不确定性大,使得企业在进行研发时风险高、融资约束大,而良好的财务绩效会缓解企业所面临的问题,通过企業日常的经营活动不断地为研发提供资金支持,缓解融资约束,扩大投资机会,促进企业提高创新绩效。当企业的财务绩效不理想时,即使一开始给予研发活动大量的资金支持,由于研发活动的周期较长,若以后不能及时地满足研发活动对资金的需求,也很难做出研发成果,还有可能影响企业日常运营所需资金,给企业带来一定风险。因此企业在进行投资时,要正确评价自己的盈利能力、偿债能力、营运能力和发展能力,当上述能力较强时,企业的研发投入对创新绩效的促进作用将会得到加强,企业适合进行研发活动,也应当鼓励其开展研发活动。当企业的四项能力较弱时,企业的研发投入对创新绩效的促进作用将会被减弱,此时,企业需要谨慎考虑要不要进行研发活动,有没有能力承担研发活动所带来的高风险。

(二)研究不足与未来展望

本文选择高新技术企业作为研究对象,没有对其他行业进行分析,未来的研究可以选择更全面的样本做进一步的分析。此外,本文的研发投入指标只采用了研发金额投入,没有考虑研发人员投入,未来可以进一步引入研发人员投入指标进行研究。S

【主要参考文献】

[ 1 ] 代珍珍,程克群.企业竞争环境、财务柔性与研发投入——基于我国通信设备制造业上市公司的数据分析[J].黑龙江工业学院学报(综合版),2019,19(07):75-81.

[ 2 ] 马文聪,丁宝军,朱桂龙.新产品开发中内外部整合对开发效率的影响机制[J].科学学研究,2013,31(04):567-577.

[ 3 ] 李海英.R&D活动与首都区域创新绩效研究[D].广西师范大学,2008.

[ 4 ] 王君彩,王淑芳.企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报,2008,(12):57-62.

[ 5 ] 张洁.企业研发投入、资源特征与创新绩效关系研究——组织“行为-特征”匹配视角[J].科技进步与对策,2018,35(02):82-89.

[ 6 ] 王怀明,姜珊.机构投资者持股、财务柔性与企业研发投入[J].财会通讯,2019,(15):103-107.

[ 7 ] TSAI K H,WANG J C.Does R&D Performance Decline with Firm Size?A Reexamination in Terms of Elasticity [J].Research Policy,2005,34(6):966-976.

[ 8 ] DURAN,et al.Doing More with Less:Innovation Input and Output in Family Firms[J].Academy of Management Journal,2016(59):1224-1264

[ 9 ] 马晨佳,隋嘉豪.税收优惠政策对企业研发投入的激励效应研究[J].商业会计,2019,(06):88-91.