中国开放式基金选股能力与择时行为分析

2019-11-28程永文朱成科唐艳

程永文 朱成科 唐艳

摘要:鉴于近年来基金业的快速发展和基金业仍存巨大发展空间,加之基金业结构和投资市场不断变化,以往评价国内基金业的选股能力和择时能力分歧严重,造成这种结果可能与选取样本和使用的检验方法有关。本文研究的方法为业界认可的方法,分别使用Jenson模型和HM模型研究基金总体绩效表现和选股能力、择时能力的表现。使用的数据为2014年1月至2019年6月,抽样的样本为混合型开放式基金。研究结果表明:基金总体表现战胜市场,符合新兴市场国家股票市场特征。绩效分解为选股能力和择时能力后,基金总体有很强的选股能力,但择时能力非常差,两者有很强的负相关关系。如果基金能有效解决择时行为,绩效将会大幅提高。

关键词:开放式基金;选股能力;择时能力

中图分类号:F830.91 文献标志码:A 文章编号:1001-862X(2019)05-0057-006

一、引 言

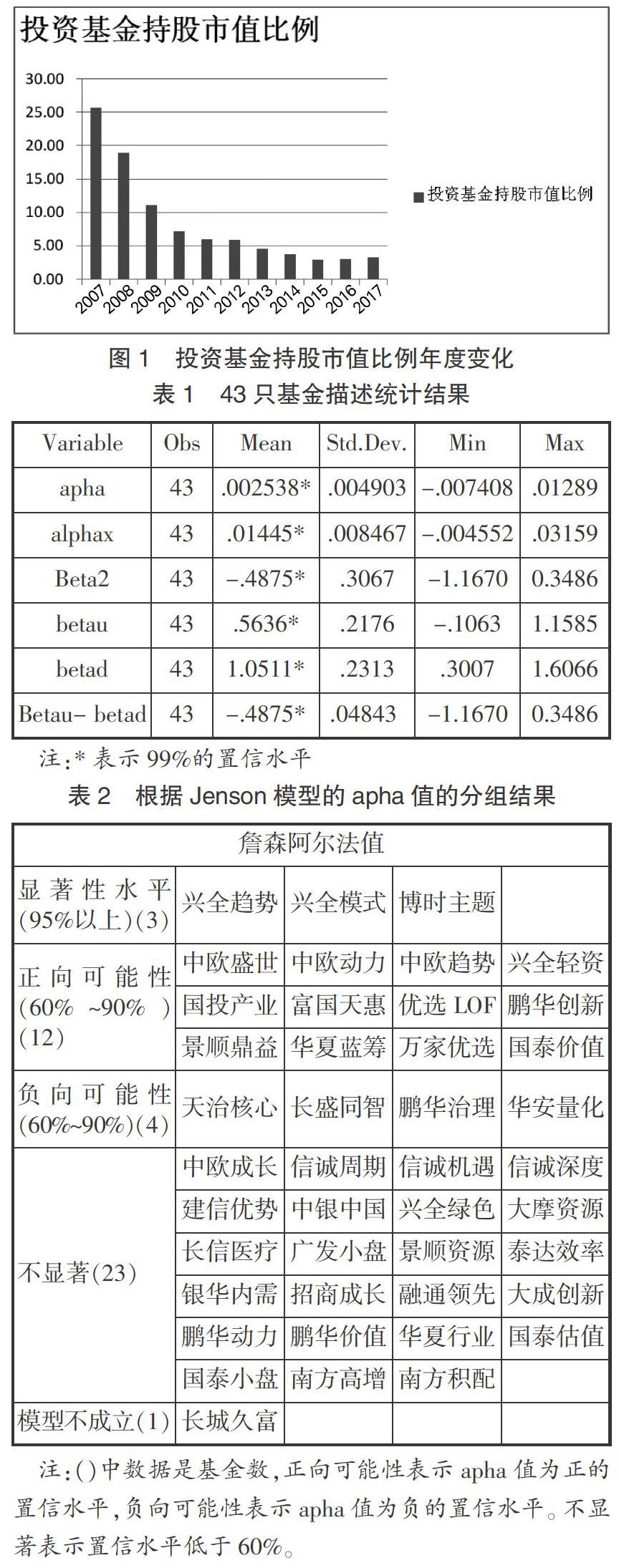

我国基金业迅速发展,从2013年至2018年年底,基金净值年度复合增长率平均达到26.4%,从3.6万亿元增至2018年年底的13.03万亿元。基金数量月平均增加约62只,由2013年的1193只增长至2019年6月的5983只,行业增长速度很快。但是从基金持股市值比例来看,由2007年的25.71%下降至2017年的3.26%(见图1)。这说明国内基金业还有巨大的发展空间,另一角度也说明国内基金业对投资者吸引力不足。随着我国资本市场不断开放,获得QFII资格的国外投资者越来越多,“沪港通”和“深港通”的相继实现,明晟指数等国际指数不断提高A股权重,这些举措将进一步推动国内基金业的发展。基金业也需要专业化的基金业绩评价,并规范基金业投资行为,更多地保护并提高投资者利益。我们拟从分析基金业总体表现和选股能力、择时能力的表现,找出基金业对投资者吸引力不足是否与基金业绩表现有关。

正确地评价基金表现能够引导投资者投资基金,获得更高的调整风险后的收益,能够使基金行业获得良性发展。本文从众多基金中抽取部分样本考察基金的综合表现,并把基金的绩效分为选股能力和择时能力,以便能够了解整体基金业两种能力的综合表现。虽然已有众多文献利用TM[1]模型或HM[2]模型检验了国内外不同基金的选股能力和择时能力,但所得结果在不同市场所得各异。Henriksson [3]利用 1968—1980 年开放式基金数据,使用 HM模型检验基金的两种能力,认为基金在整体上没有择时能力和选股能力 。Laurens Swinkels,Liam Tjong-A-Tjoe(2007)通过实证研究认为基金在某些风格转换上具有择时能力,如基金经理对价值和势头(momentum)这两种风格有择时能力。Ibbotson等(2011)利用FH模型实证研究了6169只对冲基金在1995—2009年期间的表现,发现对冲基金持续获得正alpha的收益。

国内的张婷、李凯(2000),沈维涛、黄兴孪(2001),[4]张新、杜书明(2002),[5]苏美红、叶世琦(2004),周泽炯、史本山(2004),[6]陈东平、卜宁(2006),于丽、杜玉林(2008)[7]等前后对国内基金选股能力和择时能力进行实证研究,得出的结论甚至是矛盾的。如周泽炯、史本山(2004),张新、杜书明(2002)认为基金的绩效并没表现出选股能力和择时能力,但其他几个研究认为基金表现出优于指数的選股能力,但择时能力不强。

除了TM和HM模型建立在资本资产定价模型(CAPM)之外,Fama和French建立三因素模型,Carhart在三因素模型的基础上,添加了Jegadeesh等人提出的势头效应因子,从而形成四因子模型,GII模型是采用改进后的TM-FF3模型和HM-FF3模型,他们对558只基金进行实证研究,分析结果表明很少有基金能在统计意义上具有显著的市场择时能力。

新兴资本市场相对于发达国家资本市场来说,由于资本市场制度不够成熟,或市场存在各种套利空间,市场是非有效的,则基金经理容易获得异常收益(abnormal return),容易获得Jenson的正alpha值。Hayat and Kraeussl(2011)认为股票基金不可能击败市场,基金经理没有择时能力。Otten and Bams(2002)证明欧洲基金考虑到管理费用,则表现超越市场。Huij and Post(2011)实证认为新兴市场基金能够获得正的alpha值。

择时能力是指基金经理资产配置能力,在市场应该回避风险时,将更多资金分配到安全资产上,在市场上升时,将更多资金分配到风险资产上。这个过程中,混合型基金中的股票、债券和现金的比重会随着市场风险的不同,相应调整其比例。Annuar et al.(1997)证明马来西亚基金经理存在正的alpha值和负的择时能力。Jiang et al.(2007)认为美国积极型基金经理拥有正的择时能力,Christensen(2013)运用TM模型验证丹麦股票基金存在择时能力。

林兢、陈树华(2011)研究认为其研究的59只基金中把握市场机会的能力都不显著,基金经理不具备战胜大盘的能力。罗春风(2012)[8]对于样本混合型基金,利用TM模型、HM模型、HM-FF3模型认为其中不到10%具有选股能力,混合型基金几乎没有择时能力,C-L模型则认为10.38%的混合型基金具有选股能力,21.70%的混合型基金具有择时能力。王伟、刘金山(2016)[9]运用改进的Carhart四因素模型研究我国股票开放式基金,认为无论在牛市还是熊市中,基金经理总是能够表现出显著的正向择时能力,即基金经理通过对市场走势的判断,及时地调整投资组合的风险资产配置,从而获取超额收益。陈浪南等(2014)[10]认为混合型基金不存在资产在股票市场或债券市场上投资比例的限制,因此混合型基金就在一定程度上同时表现出股票市场择时能力和债券市场择时能力。

从以上的研究看出对同样的市场,研究结论千差万别,有的甚至相互抵触。有的囿于早期基金数量少,选取数据时间短,或基金经理择时的手段少。有的研究者追求研究方法“新颖”或复杂性,或错误使用相关模型,导致似是而非的结论。

本文研究的目的在于考察国内基金管理总的绩效表现如何、国内基金对投资者吸引力不足与基金绩效表现有关系吗?我们将绩效分解为选股能力与择时能力,分别评估国内基金在选股能力和择时能力的表现。使用经得起考验的Jenson模型和HM方法,系统地考察混合型开放式基金市场的总体绩效表现。使用的检验方法简单明了、严谨可靠。其目的就是减少分歧,得到更多认可的结果。[11]

二、评估模型

根据国内的已有文献,我们拟从三个方面评价国内开放式基金的绩效表现。首先从总体看,开放式基金的业绩是否能够战胜基准指数。其次,开放式基金具有显著的选股能力和择时能力吗?由于多数文献认为,基金很少具有选股能力和择时能力,在统计意义上,表现不显著。但是,有可能基金并未采取择时行为。所以以前的研究,并未能回答基金管理有无择时行为。第三,如果有择时行为,择时能力的表现如何?

根据以上的研究目标,我们利用以下模型实现目标。首先,为了评估开放基金的总体表现,我们利用Jenson模型(1968,1969),以资本资产定价模型为基础,考虑系统风险收益后的剩余收益,即Jenson的阿尔法值αJ,如果αJ>0,基金总体表现超过市场指数,即战胜市场,否则劣于市场。用函数表示即为

Rit=αJ+βitRM+εit(1)

其中Rit为某基金超过无风险的收益,下文称超额收益,αJ为基金总体表现,βit为市场风险因子系数,RM为市场指数超额收益,εit为残差。利用历史数据和Jenson模型回归的结果,对开放式基金做总体绩效评价。整个超额收益分成两个部分,其一是市场风险收益βitRM,这是资本资产定价模型所述的市场风险补偿的收益,另一是特异收益,体现基金是否表现出高于补偿市场风险后的收益,αJ>0,则有超过市场风险的收益,即战胜市场。

如果基金绩效表现分为选股能力和择时能力,单独使用αJ会高估或低估基金的选股能力。其原因是当择时能力为正时,αJ高估了选股能力;相反,如果择时能力为负,则低估了选股能力。为了将绩效收益分解为选股能力和择时能力,我们利用HM模型(1981),即

Rit=αx+βi1RMt+βi2MAX(0,-RMt)+εit (2)

其中αx为选股能力,βi1为市场风险系数,βi2为择时因子系数,其含义表明当股票市场下行时,βi2>0并统计意义上顯著,则表明具有择时能力,统计意义上不显著,即不能排除βi2=0,当βi2=0不论显著与否仅说明没有下行风险收益,βi2<0,且统计意义上显著,则说明市场下行风险减少基金收益。因此,只有当βi2>0并统计意义上显著,才能判断具有择时能力和择时行为,其他情况无法判断是否有择时行为。这个回归方程将超额收益分成三个部分,一个是市场风险收益βi1RMt,一个是择时风险收益βi2MAX(0,-RMt),最后一部分就是αx收益,被称为选股能力的收益。模型能否解释主要看βi1、βi2、αx的显著性和联合F检验。

为了进一步揭示基金的择时行为,我们进一步利用HM模型(1981)的另一个检验方法,

Rit=αx+βiuMAX(0,RMt)+βid MIN(0,RMt)+εit (3)

其中αx为选股能力,βiu为股市上行风险因子系数,βid为股市下行风险因子,如果βiu-βid>0,且统计意义上显著,则有择时行为且具有择时能力;如果βiu-βid<0,且统计意义上显著,则表明有择时行为但不具备择时能力;如果βiu-βid=0,且统计意义上显著,则没有择时行为。从回归方程来看,主要是将beta值分为上行beta和下行beta。上行时RMt>0,βiu值越大,获得收益越高。当市场下行时RMt<0,MIN(0,RMt)<0,因此,如果具有择时能力,只要上行beta大于下行beta即可。整个方程分为三个部分,即上行beta风险收益βiu MAX(0,RMt),下行beta风险收益βid MIN(0,RMt)和选股能力αx。

另一可选择的TM(Treynor and Mazuy)模型是个二次函数模型。该模型认为如果基金经理能够预测市场的上行趋势或下行趋势,基金经理会调整资产结构。如果股票市场上行,基金经理会调增beta值,因此,会有一个更加陡峭的斜率,而不是线性斜率;当预见市场下行,基金经理会降低风险资产比例,降低beta值,会有更低的斜率。综合这两种情况,beta值应该呈现二次曲线性质,因此,可以假设模型为

Rit=αy+βiRMt+γiRMt2+εit (4)

TM模型也将超额收益分解为三个部分,选股能力alpha值,市场风险收益βiRMt,择时风险收益γiRMt2,误差项均值为0。

对于HM模型和TM模型,我们优先使用HM模型,因为前三个方程依次递进,且模型简易。如果HM模型回归效果差,再考虑用TM模型。如果TM模型回归效果也差。我们就考虑复杂的回归模型,如CFF(Carhart Four-Factor Model)模型。其模型如下

Rit=αz+βiRMt+siSMBt+hiHMLt+ηiPMt+εit (5)

CFF模型其实质是选择Fama-French三因子模型来解释市场风险因子,而不是单一的市场指数因子,其次增加一个价格动量因子(price momentum factor)。因此,这四个因子分别为基金选股能力alpha,市场指数因子RM;规模因子SMB,即大公司组合回报与小公司组合回报之差;市净因子HML,即高市净率组合与低市净率组合回报率之差;价格动量因子PM,即强势股票组合和劣势股票组合回报率之差。由于CFF模型并不能评价择时能力,因此也可以将Fama-French三因子模型加上TM模型的择时能力因子,即γiRMt2,形成四因子模型,选股能力和择时能力同时评价。或者将Fama-French三因子模型加上HM模型的择时能力因子βi2MAX(0,-RMt),同样起到以上评价效果。

所以,我们可以根据需要,由简单到复杂应用不同模型,以简单模型优先,回归方程成立为前提条件,来选择评价模型应用于样本。

三、实证分析

国内开放式基金包括积极配置基金、指数基金、货币市场基金、债券基金、国内合格投资者(QDII)基金、混合基金等,指数基金无法研究择时能力,选取样本时排除,货币市场基金、债券基金同样存在这个问题。因此,为了研究方便,我们仅选取上市开放式混合基金,便于研究择时行为。根据以上模型,我们从同花顺金融数据库中选取开放式上市混合基金,避开了开放式指数基金(不宜讨论选股能力和择时能力)和非上市开放式基金,总计样本有122家。混合式基金选取资产的范围较宽,给基金经理更多的择时空间。选取的历史数据从2014年1月1日至2019年6月29日的月度数据,这段时间有明显的上行下行趋势,将一些成立时间较短的基金剔除后,最后样本减至43家。同时这段时间基金经理完全可以通过沪深300指数期货对冲风险,因此择时能力更容易实现。基金月度收益率的计算依据为

Yit=ln((NAVt+Dt)/NAVt)-1(6)

无风险收益率采用SHIBOR月度收益率,市场指数收益率选取沪深300指数收益率。

我们先按照以上前三个回归方程得到如表1和表2所示结果,回归方程除1个样本外,其他回归效果良好。表1结果显示Jensons alpha总体表现为正且99%显著,说明上市混合开放式基金总体来看具有明确的战胜市场的能力,我国股票市场是典型的新兴市场,资本市场存在各种无效性,因此,基金利用自身专业化优势,能够捕捉到市场错误定价的股票。虽然总体来看具有战胜市场的能力,但是具体到43只基金,情况大有不同。从表2根据Jenson模型的alpha值的分组结果来看,仅有“兴全趋势、兴全模式、博时主题”三只基金可以认为战胜市场,其置信水平达到95%;置信水平在60%~90%的有12只基金(表2),只能说有较大可能性战胜市场;有23只基金表现不显著,也就是说alpha值不能拒绝为0的假设,与市场指数表现类似;有4只基金有较大可能性劣于市场指数,分别是“天治核心、长盛同智、鹏华治理、华安量化”,具体结果见表2。

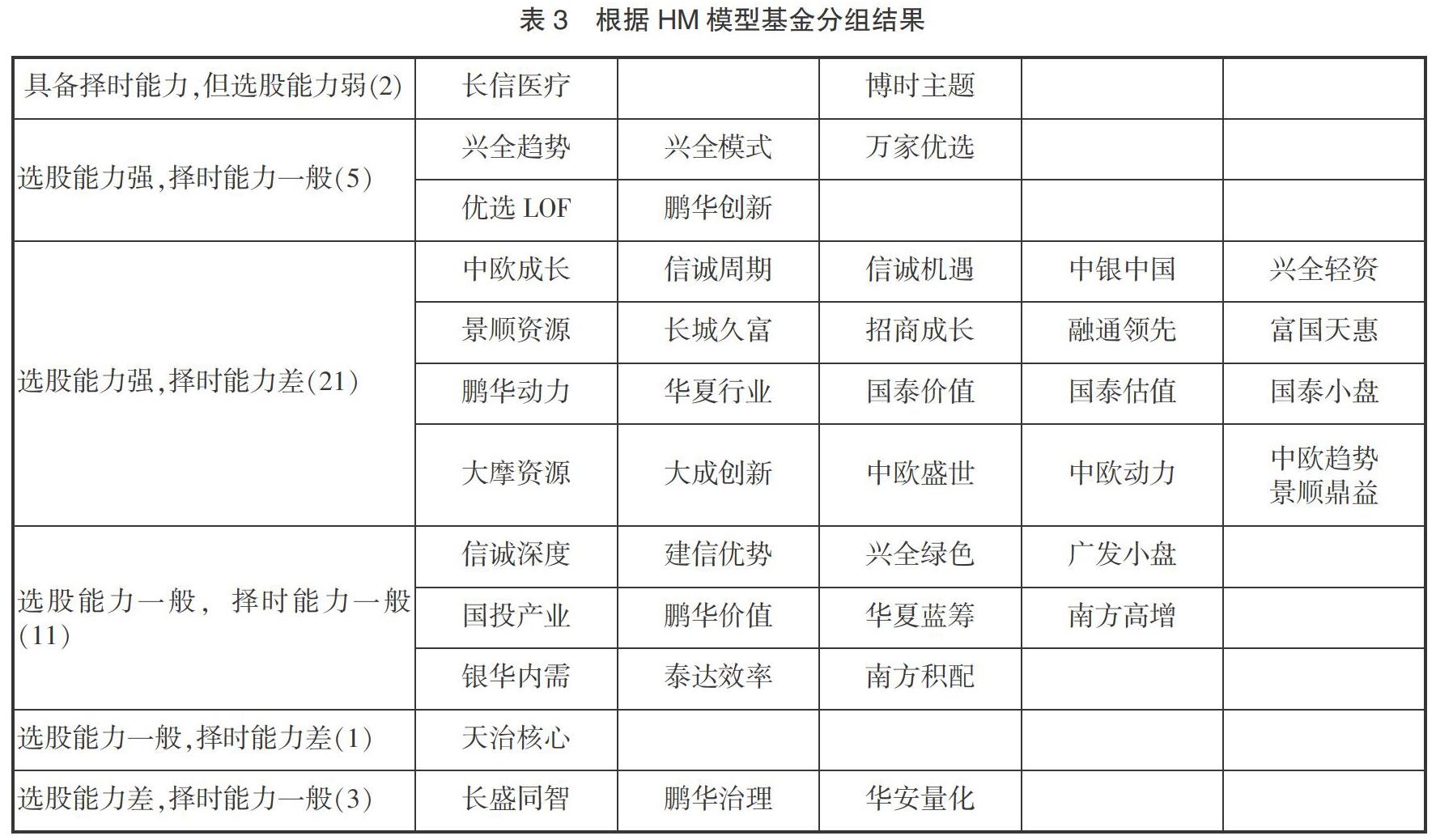

根据HM模型回归结果看(表1),总体aphax>0,且99%显著,表明基金总体具有明确的选股能力,从每只基金aphax显著性来看,达到28只基金,占比65%,有90%以上有把握认为具有选股能力,有的未能战胜市场是因为糟糕的择时能力。具体如表1所示。择时能力总体市场表现有99%的把握认为表现很差,其中,仅有90%把握认为具有择时能力的是“长信医疗”(见表3),“博时主题”有99%的把握认为(Betau-betad)>0,也可認为具有择时能力。有32只,占比74.4%,有90%以上把握认为存在较差的择时表现。按照(Betau-betad)<0来检验,有多达41只有99%以上的把握认为(Betau-betad)<0。因此,我们认为该样本43只基金都存在择时行为,但总体择时行为表现很差。换句话说,如果这些基金不做择时操作,业绩表现应该远好于当前业绩表现。由表3可看出,有21只基金选股能力强,但同时择时能力差。从Betau和betad的表现来看,“大摩资源、景顺资源、景顺鼎益、招商成长、融通领先、富国天惠、大成创新、华安量化、华夏行业、国泰价值、南方高增、广发小盘、信诚周期”13只基金有反向操作之嫌,即市场向上时反而谨慎,债券比重较高,市场向下时债券比重却低,导致市场向下时,beta值出奇的高。难道这些基金更看重选股,存在价格越低越买的操作手法,这需要进一步研究。

表4和图2(略)进一步表明选股能力和择时能力的反向关系,alphax与beta2之间的皮尔逊相关系数为-0.818,存在明显的负向关系,说明两者存在矛盾关系,二者不能兼得。图2散点图也明显看出选股能力与择时能力之间的反向关系。虽然HM模型的alphax与Jenson模型的alpha有正向关系,但是正向关系较弱,相关系数为0.4772。总体alpha与beta2的关系有正向关系,但接近于0,相关系数为0.1152,这说明择时能力差,但选股能力更强,超过了择时能力差带来的损失,但也只是略微超过。因此,如何减少基金择时行为,是提高基金业绩的首要任务。

四、结 论

本文对上市混合开放式基金利用Jenson模型和HM模型,选取2014年1月至2019年6月的月度数据,通过43个样本,得到以上三个方程的回归结果,系统考察了Jenson的alpha值和HM模型的alphax值和表现择时能力的beta2,以及市场上升和下降的beta值,藉此,我们得出以下结论:

(1)样本总体表现为具有战胜市场的正alpha值,平均获得0.25%的正收益,符合新兴股票市场特征。对基金业来说,这是一个非常积极的结果。

(2)分解为选股能力和择时能力后,样本总体表现具有较强的选股能力,43只基金有28只明确具有战胜市场的选股能力,没有基金表现出劣于市场指数,这个结果对基金市场来说是非常值得肯定的。

(3)分解为选股能力和择时能力后,基金择时能力总体表现很差,具有明确的反向操作,即市场向上时beta值应该增加却相当小;市场向下时,beta值应该减小却不当增加。由此可见,如果基金不做择时行为,绩效会大幅增加。

(4)基金选股能力和择时能力具有可信的反向关系,即选股能力强,择时能力就弱;相反,择时能力强,选股能力弱。

从研究结论来看,对投资者来说,基金总体具有战胜市场的表现,应该购买基金,但是基金的择时能力很差,让投资者感到很困惑。从检验的结果来看,两种能力似乎不可兼得。其原因需要进一步研究,也点明了未来的研究方向。从本文研究结果并结合其他研究结论,如果基金操作是购买即持有,其中各资产比例保持相对稳定,只是对不值得投资个别资产作替换,具有较强的选股能力,不做择时操作,会有明确强于市场指数的表现。但是,如果基金的选股能力是体现在市场下跌时,即股票越跌越买这种现象,当市场下跌时,持有的股份比例反而上升;当市场上行时,又担心价格过高,承担风险高,有逢高减仓的行为,导致股票价格上行时,股票持有比例降低。如果基金投资存在这种行为,则难于提高整体表现,也就表现为基金选股能力和择时能力的反向关系。这有待于进一步研究基金经理的投资行为。即不做择时操作,能否大幅提高基金盈利能力。

造成基金选股能力与择时能力具有反向关系还有另一种系统性问题存在的可能性。对于开放式基金,投资者可以根据市场变化随时按基金净值赎回。因此,当市场上行时,大量投资者买入开放式基金,基金经理管理基金处在这个时期,存在现金比例被动增加的情况,也就降低了股票所占比例;相反,当股票市场下行,此时投资者纷纷赎回,基金的现金被动减少,股票比例被动增加。这就增加了基金经理择时行为的难度,也就是说,如果不做择时行为,择时表现肯定为负,这是因为投资者根据市场行情变化的系统性行动导致基金经理做了“择时行为”,其实基金经理没有做择时操作。所以要厘清基金选股能力与择时能力的反向关系应该从以上讨论的两个方向入手,为后续研究提供方向。

另外,对于HM择时回归方程是否恰当定义择时能力有待进一步研究。首先风险下行时RMt<0,市场超额收益为负,βi2MAX(0,-RMt)。如果具有择时能力者,应该调整风险资产。但是,按照技术分析专家根据市场形态判断,则不认为出现RMt<0,就应该调整风险资产的比重,只有形成下跌趋势才应该调整风险资产比重。因此HM择时定义并不符合技术分析市场实践者的定义。因此,未来研究应以技术分析实践者的定义重新验证择时能力,可能获得更贴近实际的结果。

参考文献:

[1]Treynor J,Mazuy K.Can Mutual Funds Outguess the Market[J].Harvard business review,1966,44(4): 131-136.

[2]Henriksson R D,Merton R C.On Market Timing and Investment Performance.Ⅱ.Statistical Procedures for Evaluating Forecasting Skills[J].Journal of business,1981,(2): 513-533.

[3]Henriksson R D.Market Timing and Mutual Fund Performance:An Empirical Investigation[J].Journal of business,1984,(1):73-96.

[4]沈维涛,黄兴孪.我国证券投资基金业绩的实证研究与评价[J].经济研究,2001,(9):22-30.

[5]张新,杜书明.中国证券投资基金能否战胜市场?[J].金融研究,2002, (1):1-22.

[6]周泽炯,史本山.我国开放式基金选股能力和择时能力的实证研究[J].财贸研究,2004, (6):92-97.

[7]于丽,杜玉林.中国开放式基金选股和择时能力的实证分析[J].金融理論与实践,2008, (1):93-96.

[8]罗春风.我国证券投资基金总体绩效的实证分析——基于总业绩评价理论[J].财经科学,2012,(3):19-26.

[9]王伟,刘金山.我国股票型开放式基金经理的投资绩效评价——基于改进的Carhart四因素模型[J].南方金融,2016,(2):60-67.

[10]陈浪南,朱杰,熊伟.时变贝塔条件下的基金多市场择时能力研究[J].管理科学学报,2014,17(2):58-68.

[11]赵艳秉,张龙平.审计质量度量方法的比较与选择——基于我国A股市场的实证检验[J].经济管理,2017,(5):146-157.

(责任编辑 张亨明)