上市公司财务舞弊现象分析及审计策略研究

2019-11-27邓友兴

邓友兴

【摘 要】近年来,上市公司财务舞弊现象频频发生,这不但导致会计信息失真,扰乱了金融市场秩序,也使投资者遭受重大损失,阻碍了资本市场的健康稳定发展。从审计角度研究上市公司财务舞弊现象,一方面能有效打击和防范财务舞弊行为,充分保证投资者权益,另一方面也能为审计人员提供实践参考,提高审计成功率。基于此,本文从上市公司财务舞弊的动因出发,从数量变化、行业特征、舞弊手段三个方面对上市公司财务舞弊现象展开分析,并提出了上市公司财务舞弊的审计策略,以期为防范上市公司财务舞弊提供借鉴和参考。

【关键词】上市公司;财务舞弊;审计策略

据统计,1997年以来,A股市场共有381家上市公司出现信息披露虚假或严重误导性陈述等违规行为,违规案件合计597起,仅2018年一年就发生了信息披露虚假或严重误导性陈述的违规案件169起,这对金融市场的发展造成了恶劣影响。纵观国内外资本市场发展史,财务舞弊现象一直如影随形,如美国世通事件、日本奥林巴斯事件、中国银广厦事件等,这些上市公司财务舞弊事件的发生,不但给舞弊公司自身带来巨大危机,也动摇了投资者对资本市场的信心,甚至引起资本市场的剧烈震荡。上市公司财务舞弊是多方面因素共同作用的结果,其中会计师事务所的审计失败是一个重要方面,因此,积极研究上市公司财务舞弊现象,并提出行之有效的审计策略,具有重要现实意义。

一、上市公司财务舞弊的动因

1.内部原因

一是公司治理结构不健全。雖然我国上市公司普遍实行独立董事制度,但实际上董事会独立性并不强,董事会与经理机构间难以形成有效制衡机制,内部人控制现象较严重。二是内部控制机制缺失。上市公司经营者对公司的健康发展具有重要影响,但由于缺乏有效的内部激励和约束机制,经营者很容易做出逆向选择,通过操纵公司利润来获取个人私利,进而导致财务舞弊行为多发。三是利益驱使。一些上市公司出于业绩考核、融资等方面的需要而粉饰财务报表,或调节账务以达到逃税避税目的,这也是上市公司财务舞弊的重要动因之一。

2.外部原因

一是现行会计制度缺陷。我国会计制度在关联方交易、非货币计量等方面的规定有待完善,且会计准则、会计政策具有一定的可选择性,企业在会计处理过程中有一定的“自由操纵”空间,有可能出现钻制度空子的行为。二是外部监管缺失。我国证监机构存在监管人员业务技能不足、监管制度不完善、监管机构管理混乱等问题,不能有效发挥对上市公司的监管作用。再加上现行法律法规对财务舞弊行为的处罚力度较小,财务舞弊的违法成本较低,不能对财务舞弊违法人员形成有效威慑,从而导致财务舞弊行为屡禁不止。三是审计工作不到位。审计是防范财务舞弊的重要关口,但有的审计机构独立性不强,审计人员职业道德缺失,不能有效揭露上市公司存在的财务问题,甚至为上市公司财务舞弊提供方便。

二、上市公司财务舞弊现象分析

1.数量变化

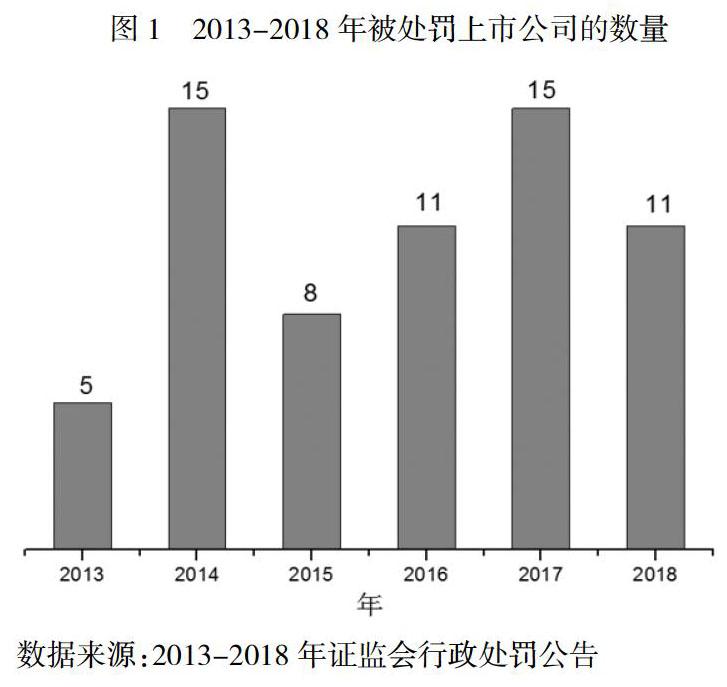

每年我国都有数量不等的上市公司因财务舞弊而受到证监机构处罚,从被处罚上市公司的数量,可大致窥探我国上市公司财务舞弊的发展趋势。据统计,2013-2018年间我国被处罚上市公司的数量变化如下图1:

2013年有5家上市公司因财务舞弊被证监会处罚,2014年,这一数量激增至15家,2015年,被处罚公司数量有所下降,此后几年,又呈现缓慢上升的趋势。究其原因,证监会自2013年起全面加强了对上市公司的财务审查,力度之大堪称史上最严,在经过为期一年的审查后,揪出了一大批财务舞弊的上市公司,导致2014年被处罚公司数量显著增加。由于证监会的财务查处对上市公司产生了强大的威慑作用,2015年发生舞弊的上市公司数量出现明显下降,而此后几年,随着时间的推移,证监会的威慑作用有所减弱,上市公司的财务舞弊现象又呈现缓慢增加的趋势。总的来说,上市公司财务舞弊现象的发生一方面与资本市场的繁荣有关,另一方面也在很大程度上受到行政监管部门监管力度的影响,随着证监会财务查处力度的加大,更多的财务舞弊行为遭到曝光,但同时也暴露出另一个重要问题:证监部门的严厉监管并不能彻底遏制上市公司的舞弊现象。

2.行业特征

我国上市公司共分19个门类,90个行业大类,由2013-2018年的统计数据发现,每年被处罚公司所涉及的行业数量呈缓慢增加的趋势,见图2:

通过上图数据,一方面可以看出我国证监机构的监管力度逐年加大,监管覆盖面更广,使得越来越多行业的财务舞弊现象浮出水面,这对于资本市场的良性发展无疑具有积极的意义。另一方面也可以看出我国资本市场在打击和防范财务舞弊问题上正面临越来越严重的形势,同时也对注册会计师的审计工作提出了更高的挑战和要求。从行业维度来看,2013-2018年间被处罚上市公司所涉及的行业越来越多,2013年仅有2个行业的上市公司出现了舞弊现象,而到了2018年,涉及财务舞弊的行业达到了7个,可以说,随着经济的不断发展和上市公司门类的增多,财务舞弊的行业跨度逐步加大,对于注册会计师的审计能力要求更高。

3.舞弊手段

当前,上市公司财务舞弊的手段主要包括调节利润、调节资产负债和调节财务报表附注(见图3)。在这些手段中,调节利润和财务报表辅助类的舞弊手段最为常见,其原因如下:一是财务报表附注披露没有固定的格式要求,上市公司对财务报表附注披露的完整性、相关性有较大的操纵空间,不少上市公司只披露有利信息,瞒报不利信息;二是部分上市公司为了防止舞弊行为被发现而在财务报表附注披露中进行隐瞒或虚假披露,如通过关联方交易虚增收入的舞弊就很可能会在财务报表附注披露中隐瞒关联方的关系。例如,2018年3月的*ST上普三方贸易造假案,上海普天于2014年9月至11月制造了3笔虚假的三方贸易,合计虚增营业收入4261.75万元,利润总额998.4万元。