从强势行业看中国股市的本轮演化和未来行业配置

2019-11-27薛立窑

薛立窑

【摘 要】中国经济融入世界经济近20年,中国资本市场的发展多层次化、自由化,尤以中国股市的发展为代表,股市分析的方法多样,基本面分析、技术分析以及数理模型等,本文从最简明的逻辑出发,从变化率发掘混沌股市中的潜在线索,找出强势板块,逻辑简单、过程细致,希望以一种新的视角解剖中国股市,直击要害,通过本文几个分析工具对当下中国股市的走势做出了判断,并推演未来行业配置所需的跟进工作,希望能对普罗大众的理性投资有哪怕些许的助益。

【关键词】经济;股市;行业;变化率;强势;配置

一、全球经济一体化与中国经济

从成熟市场经济国家的经济发展与股市的关系看,普遍认为股市是市场经济的晴雨表,最具代表性的是美国经济和美国股市。自第二次世界大战以来,全球经济一体化,贸易自由化已经把各个主要经济体紧密的联系在一起,随着2000年中国加入世贸组织以来经过近20年的发展,中国经济已经与世界经济,特别是欧美经济和金砖国家经济紧密的联系在一起,休戚相关,这种联系通过“产品-资金闭环”把各个环节紧密的连接在一体。

大体来说,全球经济划分为三个大环节:原材料国-中间制造国-最终消费国,资金环节划分为:资金净流出国-资金净流入国,并通过产品和资金的交换完成“产品-资金闭环”,其中原材料国和中间制造国是资金净流入国,最终消费国是资金净流出国。原材料国包括农产品和工业品原材料出口国,包括发展中国家的金砖国家和澳大利亚、加拿大等国,中间制造国为资源相对匮乏国,依次经历过德国、日本、亚洲四小龙,如今主要是中国,最终消费国主要指美国。产品流大体是,原材料国出口原材料给中间制造国,中间制造国完成产品制造,然后销售给最终消费国。资金流逆产品进行,最终消费国资金净流出,流向中间制造国和原材料国,这个闭环最关键的一个节点是资金净流入国把这部分净流入大部分用于购买资金净流出国的国债,完成这个闭环并保持动态平衡,所以从这个意义上说,全球经济一体化的程度之高是以往任何历史时期都无法比拟的,这一点从美国国债的余额就可以看出。

可以想见,美国经济要同中国经济脱钩是非常有难度的,中国加入世贸组织后20年的发展积累的外汇储备之大显然是中美贸易脱钩的关键所在,这涉及两国政商界的博弈,不在本文分析范围内,但有一点,调整也好脱钩也好都不是一朝一夕的事,市场将有充分的时间消化其影响,并同时或提前反应在各种金融市场中,这也是如今越来越多的机构和境外主体更关注中国股市的运行,中国股市在中国经济的晴雨表预期管理中发挥着越来越重要的作用的原因,一定程度是中国股市的发展反应着中国经济的未来预期。

二、中国股市组成

中国股市(沪深A股)截止2019年8月18日,共有上市股票3680个,新股及次新股由于流通股占比小及人为操纵因素大,其波动剧烈,未经过市场投资者充分沉淀,所以在本文考察中予以剔除,經过筛选,截止2019年8月18日上市满1年的沪深A股为3547个。

数量如此庞大的股票是难以追踪的,比较合理的做法是对这些满足条件的个股进行归类,划分为不同的行业类别,按照主营业务收入的行业属性分类,大体可以划分为如下56个行业板块:IT设备、半导体、保险、仓储物流、传媒娱乐、船舶、电力、电气设备、电器仪表、电信运营、多元金融、房地产、纺织服饰、钢铁、工程机械、工业机械、公共交通、供气供热、广告包装、航空、互联网、化工、化纤、环境保护、家居用品、家用电器、建材、建筑、交通设施、酒店餐饮、矿物制品、旅游、煤炭、酿酒、农林牧渔、汽车类、日用化工、软件服务、商贸代理、商业连锁、石油、食品饮料、水务、通信设备、通用机械、文教休闲、医疗保健、医药、银行、有色、元器件、运输服务、运输设备、造纸、证券、综合类。行业板块指数对行业板块内所有个股进行成交量加权平均计算得到。

(注:本文以通达信软件行业板块指数计算结果为例进行分析,各个交易软件对行业板块指数的计算结果由于基期选择不同、行业划分略有区别而个股分类略有不同,但对结果不会有大的影响,如行业划分只是范围相对更广或略窄,个股根据行业划分进行归类,而指数计算结果与基期选择有关,但分析来看,相对变化决定分析结果,所以基期不会产生影响)。

三、分析工具:强势板块和年变化率、周变化率

年变化率是指每月末的收盘价与12个月(即一年)前的收盘价相比的变化率,年变化率衡量长期时间级别(大概4-5年)价格指数的变化情况;

周变化率是指每周末的收盘价与上周末的收盘价相比的变化率,周变化率衡量中期时间级别(大概6个月-1年)价格指数的变化情况;

强势是指一定时间跨度间相应变化率排序的前三位。本文分别从长期和中期来分析相对强势,长期是指年变化率,中期则指周变化率。

参考基准点是指板块指数重要的底部(长期而言)和次级底部(中期而言)。本文分别选取2015年股灾后2016年1月末的大底、最近的2019年1月初的次级底及中间某个次级底分别考察。

确定强势板块意在筛选最可能的领涨行业板块,从投资的角度来讲,进行一定的分散有助于分散风险,但即使分散也应该选取领涨的板块,所以进入排名前三的行业板块不分先后皆是强势板块,均在投资范围之内。

四、强势板块分析

1、从长期时间级别的年变化率看,自2016年1月的股灾底以来,共有43个考察时间点,共计129个强势标记产生,强势次数分布前三位如下:

从统计结果看,自2016年1月的大底至今,强势板块是酿酒(33次)、家用电器(16次)、保险(14次)。

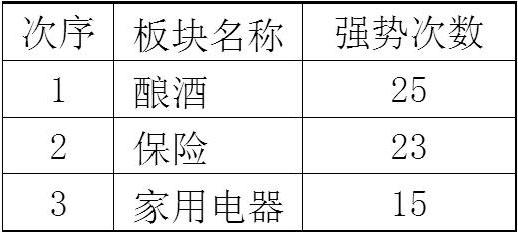

2、从中期时间级别的周变化率看,最近的一次重要底部2019年1月以来,共有32个考察时间点,共计96个强势标记产生,强势次数分布如下: