互联网金融下农村居民信贷行为影响因素的实证分析

2019-11-27黄晶

黄晶

【摘 要】随着互联网金融的兴起,农村居民的金融需求逐渐多样化。为了解决农村地区资金缺口问题、满足农村居民的金融资金需求,政府不断进行农村金融改革、完善农村金融服务体系以推动农村金融持续发展。本文采用2019年于湖北省黄冈市红安县农村地区调研搜集的数据,对影响农村居民信贷行为的八个因素,即年龄、家庭人口数、学历水平、收入水平、民间借贷、贷款评级、新型农村金融机构、贷款的公平性,利用logistic模型进行分析,得出相应的结论以及政策建议,希望能为缓解农村居民筹资困难,促进农村金融改革发展贡献绵薄之力。

【关键词】互联网金融;农村金融;信贷行为;影响因素

一、文献综述

(一)关于互联网金融的研究

肖瑶、邱冬阳(2014)提出,互联网技术的目的是为了完善传统金融体系,互联网金融实质仍是金融。陶娅娜(2013)认为互联网金融是基于现代信息平台来实现资金配置的高效化,不仅分散了风险,还降低了交易成本。BrutonG等(2015)认为互联网金融扩大了融资模式的业务范围,提高了资金配置效率,特别是在提倡“大众创新,万众创业”时有着天然的优势。同时互联网金融的发展也促进了全社会的创新创业,推动了中国经济的高速发展。

(二)关于农村居民信贷行为的研究研究

随着“三农”问题越来越受重视,众多学者致力于农村金融的研究,其中农村居民信贷行为颇受关注。关于农村居民信贷现状的研究分析绝大部分都是基于某一具体地区的社会调研,笔者通过研究诸多报告,发现农村居民的信贷行为极为保守,并且很少愿意贷款。

关于农村居民信贷行为,众多学者进行了颇为深刻的探讨。关于农村居民信贷行为的研究,主要从农村居民的信贷行为特征、影响因素等方面展开。沈红丽(2016)通过研究发现农村金融的除银行信贷外多是小额信贷,同时金融环境、家庭收入水平、居民的文化程度越高,越促使农村居民选取正规金融。张晓琳(2018)通过实地调研发现当地农村居民的资金借贷需求较为普遍,同时有期限较长、期望利率较低的贷款需求。杜婷、童馨乐等(2015)认为目前农村居民借贷资金主要用于生活支出,并且农村居民的资金借贷规模也在逐日扩大。

(三)关于农村居民信贷供需影响因素的实证研究

农村金融体制从实施改革至今,其金融市场准入条件逐步放宽。同时,农村金融机构数量增多、类型逐渐多元化。然而农村居民信贷供需不匹配,其信贷供给有效性较低等问题仍然存在。而为了改善我国农村居民信贷供求失衡现状,众多学者在其供给与需求方面做了大量的实证研究。王静、孟樱(2017)通过调研模型结果发现:农村居民的信贷需求较普遍、生活性信贷需求居多,同时农村居民的收入水平、贷款经历等因素均会影响农村居民选取何种贷款方式。

(四)簡评

目前国内诸多学者都在研究农村信贷方面,主要研究于农村居民信贷的现状与问题方面,发现农村居民信贷观念普遍落后,借贷知识匮乏,同时农村金融有着较为落后的金融服务和金融基础设施。众多学者研究重在分析城乡金融发展模式的差异性。而关于农村居民信贷行为影响因素的实证分析较为稀少。本文通过实地调研来研究影响当地农村居民信贷行为的因素,并对在互联网金融背景下缓解农村居民资金需求、改善其借贷模式等问题,提出相关的政策建议。

二、基于Logistic模型的农村居民信贷行为影响因素分析

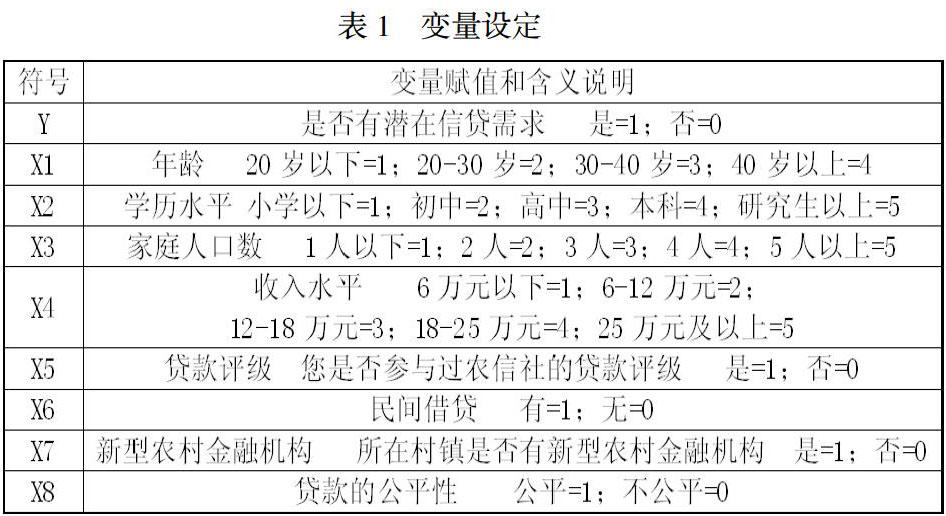

(一)变量选择

1.被解释变量

本文研究的对象是农村居民的信贷行为,以实地调研数据来分析农村居民信贷行为影响因素。因此本文通过分析农村居民潜在信贷需求的影响因素,进一步通过数据得出模型结论,致力为帮助农村金融机构制定适合农村居民信贷的金融产品和金融服务,进而提高农村金融资金的配置效率。

2.解释变量

本文从供需角度考虑农村居民信贷行为的影响因素出发,选取了8个指标作为解释变量,即年龄、家庭人口数、学历水平、收入水平、民间借贷、贷款评级、新型农村金融机构、贷款的公平性。

3.变量设定与符号说明

(二)模型建立

本文的数据是笔者于2019年8月前往湖北省黄冈市红安县实地调研获得。因变量是是否有潜在信贷需求,结合8个自变量建立回归模型,研究影响农村居民信贷行为的因素。具体的回归模型如下:

其中,P=P(Y=1|( )), X1-X8为8个自变量,具体含义见上表。而α表示常数项,β1-β8分别表示解释变量的回归系数。

(三)回归分析

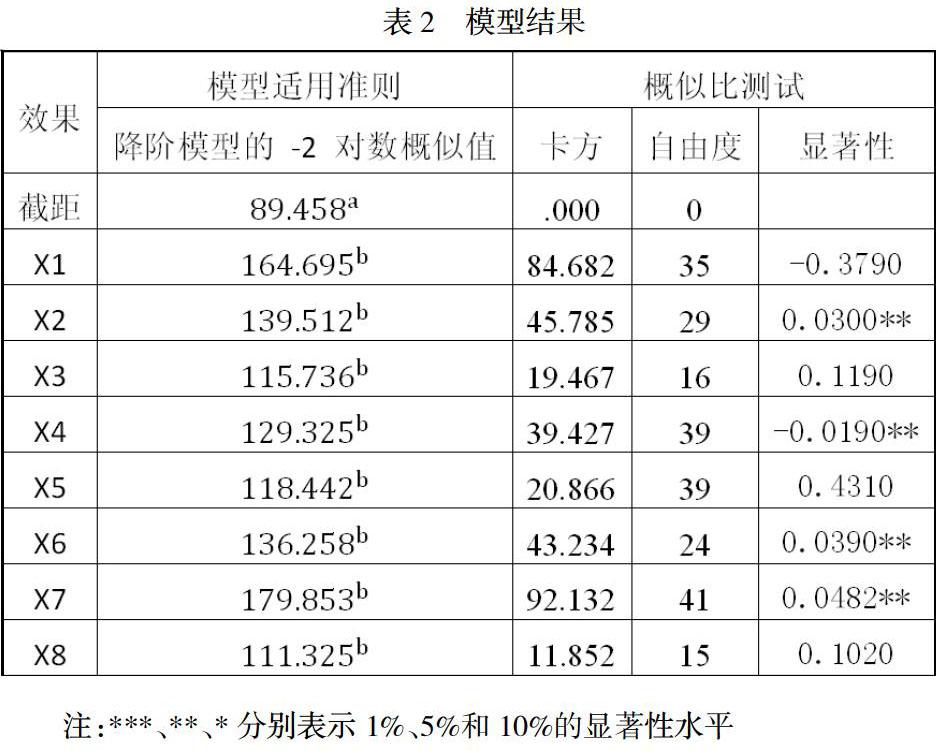

本文通过将变量数据输入统计软件,进行多元Logistics模型实证分析,具体结果如下表2:

(四)实证结果及解释

通过模型结果可知,X2学历水平、X4收入水平、X6民间借贷和X7新型农村金融机构是对P影响显著的因素。其中,学历的显著性概率Sig值为0.0300,收入水平的显著性概率Sig值为-0.0190,民间借贷的显著性概率Sig值为0.0390,新型农村金融机构的显著性概率Sig值为0.0482,表明在95%的置信区间内,这几个变量对因变量都是显著的,是影响农村居民信贷意愿的主要因素。

农村居民的学历水平体现了其受教育程度,它可以间接影响着居民的信贷意愿。通过模型结论可知农村居民的学历程度在5%的统计水平上对其潜在信贷需求具有显著正向影响,农村居民的学历水平程度越高越容易产生信贷需求。一方面,农村居民学历水平越高,其对相关金融风险、信贷流程越了解,从而农村居民多元化的投资理念会促使其愿意通过多渠道融资发展,进而产生信贷行为的可能性更大。另一方面,随着互联网金融的普及,教育支出在农村居民的消费支出所占的比重逐渐增大,可能会导致农村居民必须通过信贷来满足其资金需求。

收入水平在一定程度上决定了居民是否会产生信贷行为。当农村居民收入水平越高,其贷款意愿会逐步减少。同时基于农村居民较强的支付能力越强会导致其融资需求减弱。民间借贷由于简便的贷款手续,可以缓解相应的道德风险问题。同时新型农村金融机构有较低的交易成本较低,有较高的贷款信贷可行性,在一定程度上可以导致农村居民提升信贷意愿。

三、政策建议

由本文的模型结果可得,学历水平、收入水平、民间借贷和新型农村金融机构是影响农村居民信贷意愿的主要因素。根据上述研究结论,针对在互联网金融背景下农村居民信贷模式的改善等问题,提出相关的政策建议。

(一)加强与互联网金融有关的知识普及

加强与互联网金融知识的普及,既可以拓宽互联网金融的业务范围,也可以增强人们的维权意识,使人们更加有能力、有更强的意愿来进行信贷行为,同时也有利于金融借贷机构与互联网时代的持续融合发展。此外,结合传统金融借贷机构的线下模式与互联网金融借贷机构的线上模式,完成两者的优势互补,进一步推广互联网金融下新的金融产品与金融服务的发展。

(二)改善农村金融环境,提供综合化金融服务

政府应改善农村金融环境,提供综合化金融服务,推进农村征信管理系统建设。对于有贷款需求且信用等级良好的农村居民,放宽相应的贷款条件,如降低贷款利息以及抵押品的担保等,以改善农村居民资金需求和农村金融发展问题。此外,在互联网金融影响下,农村金融机构应当发展多元化的金融产品和金融服务,为农村的贷款金融体系发展进一步提供帮助。此外,应重点关注农村的金融服务设施,通过创新的金融产品和综合化的金融服务,以及小额贷款业务的推广,以缓解农村居民融资需求难问题。

(三)建立完善的农村金融供给体系

政府应当建立完善的农村金融供给体系,适当放宽民营经济准入条件,进一步培育多元化的农村金融供给主体。为了解决农村居民的资金需求问题,农村金融机构尤其是商业银行应不断创新金融服务和产品,以推动农村金融的发展。此外,政府应重视农村政策性贷款问题,为低收入群体提供低息贷款,不断提升农村金融服务质量,进一步完善农村金融服务体系。

【参考文献】

[1]曲晴.试论互联网金融对传统金融的挑战[J].现代营销,2018(11):35-36

[2]林蕾,侯莹. 试论互联网金融对传统金融的挑战及对策分析[J].知识经济,2018(07):46-47

[3]施景皓.互联网金融对传统金融的挑战——基于学生视角分析[J].纳税,2018(05):192

[4]张亚光,杜浩然,王策.从供求结合的视角看我国农村的金融抑制——基于中国三省九县调研数据的实证研究[J].东岳论丛,2012,33(03):123-129.

[5]李旋. 湖北省县域经济发展的金融抑制研究[D].湖北大学,2016.

[6]公丕国,李晓婷.抚顺市农村居民贷款存在的问题分析[J].中国商论,2017(20):30-31.

[7]王章友.农村居民小额贷款需求的实证分析——基于浙江省农户的调查[J].中国商论,2015(22):67-70.

[8]孙同全.从农户家庭资产负债表看农村普惠金融供给侧结构性改革[J].中国农村经济,2017(05):31-44.

[9]徐威,杨泳,阚越.农户金融需求特征、制约因素及政策建议——基于江苏省泗阳县1050户农户的调查[J].金融纵横,2012(1):39-43

[10]童馨乐,杜婷,徐菲菲,李扬.需求视角下农户借贷行为分析—以六省农户调查数据为例[J].农业经济问题,2015,18(9):89-96.

[11]徐忠,张翔. 经济发达地区农户借贷需求意愿实证研究——基于浙沪地区农户数据调查[J].云南农业大学学报(社会科学),2016,10(3):24-29.

[12]劉辉煌,吴伟.基于双栏模型的我国农户贷款可得性及其影响因素分析[J].经济经纬,

2015,32(2):37-42.

[13]Beck S.Household sectoral choice and effective demand forrural credit in India[J].Applied Economics,2012,15 (14):1095-1115.

[14]Mistrulli P E. Social capital and the cost of credit: evidence from a crisis

[J].Bank of Italy Economic Working Papers,2015,27(9):357-403.

[15]陶娅娜.互联网金融发展研究[J].金融发展评论,2013(11):58-73

[16]Bruton G,et al. New financial alternatives in seeding entrepreneurship: Microfinance crowdfunding, and peer-to-peer innovations [J]. Entrepreneurship Theory and Practice,2015,39(1):9-26.

[17]姜颉.农村地区普惠金融的发展路径分析[J/OL].现代营销(下旬刊),2018(11):45

[18]陈颖瑛.互联网金融背景下的大学生网络借贷风险管理研究——以浙江省为例[J].金融经济,2018(20):13-16.

[19]黄延芳.互联网金融下的网络借贷风险及其管理——以农村金融消费者保护为视角[J].中国商论,2017(10):42-43.

[20]安佳,田苏俊,刘畅,赵柔璇,石耀.互联网农村金融供给对农户借贷需求的影响效应研究——基于八省市农村借贷供需情况调查的卡方分析[J].中小企业管理与科技(上旬刊),2017(06):105-108.