利率市场化改革另辟蹊径

2019-11-21徐虔王欢

徐虔 王欢

2019年8月17日,中国人民银行发布〔2019〕第15号公告,宣布将改革完善贷款市场报价利率(LPR)的形成机制。随后,8月20日9点30分,中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率为:1年期LPR为4.25%,5年期以上LPR为4.85%。其中,新的1年期LPR为4.25%,低于此前4.31%的水平,符合市场降息的预期。

19日银行股普涨,也反映了市场对于此项改革的认可,对于LPR新政寄予厚望。

改革的背景与目的

根据人民银行官方的说辞,“为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,决定改革完善贷款市场报价利率(LPR)形成机制”。可见,此次利率市场化改革的目的是(1)改革LPR定价机制;(2)提高利率传导效率;(3)降低实体经济融资成本。

提高货币政策传导效率

凯恩斯主义的传统货币政策传导路径,是中央银行运用货币政策工具通过调控银行间市场中的短期利率,从而将央行的政策意图间接作用于其他“利率”上去,商业银行根据市场中利率的变化来调整贷款行为,进而完成货币政策的传导链条。

而此次LPR定价机制的改革,旨在使LPR成为央行公开市场操作利率(主要是MLF利率)和贷款利率的纽带,1年期MLF利率将成为LPR的新“锚”。于是,LPR改革就催生了“中央银行——1年期MLF利率——LPR——银行贷款利率”这条新的货币政策传导路径。与传统的货币政策传导机制相比,这条路径使得央行能够直接作用于商业银行的贷款利率,是创新、是另辟蹊径。

而传统的货币政策传导路径,常常会由于各种原因而面临阻力(图1)。

2018年至今,随着中国经济进入中高速增长的新常态,社会融资规模增长显著放缓,实体经济发展遇到瓶颈,陷入了“融资难”的困境。民营企业获取融资的不平衡,使民营企业承受更为沉重的压力。民企融资困局的背后,既有民企在经济下行时偏弱的风险抵御能力,也有货币政策传导路径不畅的因素。

而此次LPR新政选取1年期MLF利率作为LPR的新“锚”。MLF利率作为央行在2013年衍生出的一种新型货币市场调节工具,更多决定于央行的政策取向。而从过往的利率走势可以看出,MLF利率与市场利率的联动性并不强,能更好更直接的利于货币政策的传导。(图1)

改善利率定价机制

构建市场化、价格型的货币政策调控方式,是近些年来我国货币政策改革的方向,是利率市场化改革的目标。但这一目标的实现依赖于货币政策传导的有效性。如果构建价格型的货币政策调控方式,要通过利率这一价格工具来调控货币政策,则货币政策传导路径上的所有参与者都要对利率的变化足够敏感,能够及时做出合理的市场化反应。也就是说这就取决于货币市场的有效性、市场参与者的市场化程度等,可见在传统路径上完全实现价格型的货币政策调控任重而道远,尽管我国在多年前就已启动利率市场化改革。

新的LPR政策是满足阶段性需求的短期过渡性工具,也是价格型的货币政策调控改革迈出的重要一步。长期的利率市场化改革目标仍将是货币政策传导体系的市场化改革。但是现阶段,由于存贷款基准利率以及市场利率“两轨”的存在,我国央行市场化的利率调控和传导机制效率受到明显抑制。在“降低实体经济融资成本”的背景之下,利率并轨以及新“锚”LPR被监管方以及资本市场寄予厚望。此次实施新LPR,利率并轨正式落地。

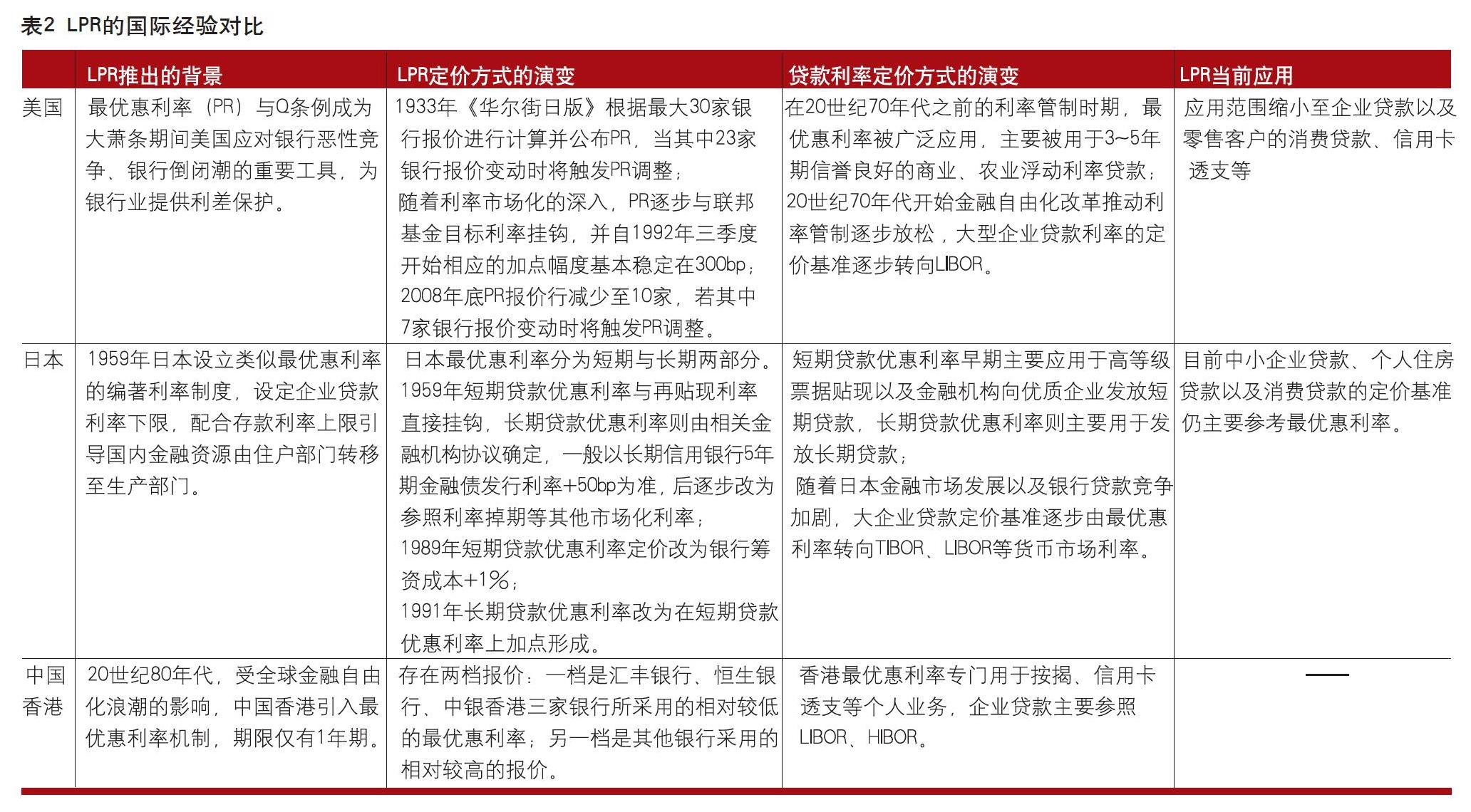

国际经验对比

全球多个经济体曾推行且目前仍应用着名称各异、定价形式不同、应用范围不同的LPR机制,而LPR以及类似基准利率的推出与不断完善,有着不同的时代背景与政策考虑。我们梳理了美国、日本、中国香港等3个经济体推行应用LPR的国际经验。(表2)

从表2的对比分析来看,可以借鉴如下经验:

首先,各经济体推出LPR的背景不同。美国与日本的LPR作为贷款利率下限与存款利率上限配合,为商业银行提供利差保护,以求为经济复苏提供较为稳定的金融支持;而中国香港的LPR机制则主要受到金融自由化的影响,更注重市场效率的提高。

其次,LPR的定价方式不尽相同。美国当前的LPR报价基本上稳定在联邦基金目标利率+300bp,而日本LPR的定价方式则更多考虑商业银行自身的各项成本。且需要注意到的是,各国LPR机制在建立之后并非一成不变,其定价方式也在不断地完善。

最后,在利率市场化的大背景之下,LPR将作为过渡性工具满足阶段性需求,最终LPR的应用范围可能逐步缩小至中小企业贷款以及个人业务,特别是大型企业贷款定价基准则将逐步向市场利率靠拢。

中国实践

2013年LPR设计之初时,是被设计为商业银行对其最优质客户所执行的贷款利率。其他的贷款利率在LPR上加减点生成。虽然规定报价行LPR报价应当涵盖本行资金成本、信用风险成本、税收成本、管理费用以及最低资本回报,但从历史数据来看,此前LPR报价实际上仍与贷款基准利率挂钩,市场化程度依旧不高。这使得央行通过LPR来引导贷款利率的政策初衷未能实现。(图2)

而且报价行中仅有10%的商业银行在其贷款合同中列示LPR相关条款。而在参照LPR进行贷款定价的样本之中,部分银行存在先根据贷款基准利率计算出利率水平,然后再倒推出在LPR基础上的加点幅度的情况,一定程度上LPR定价贷款在实际应用中存在流于形式的问题。

潜在意义

降低社会融资成本

在贷款利率趋降、叠加信用风险仍难以消退的背景之下,对于风险相对较小、议价能力较强的大企业而言,商业银行可能更加倾向于对其发放贷款,其融资成本大概率将出现下降;而对于风险相对较高、议价能力相对较弱的中小企业而言可能仍难以获益,这可能将不仅仅体现为其融资成本难以明显下降,甚至可能体现为其融资规模的下降。降低中小企业、小微企业的实际融资成本无疑还需要其他结构性政策的配合,单靠推进利率并轨并不能完全解决流动性分层的问题。

除此之外,由于本次改革LPR定价机制仅针对增量信贷的融资成本,而降低现有存量贷款融资成本还需要LPR定价机制进行进一步完善,而商业银行自身定价能力的提升也需要一定的时间。

货币政策传导顺畅

新LPR推出后,在这条新的货币政策传导路径上,人民银行直接操作的工具是MLF,政策调控的抓手更多,因而能更有效地降低特定类型企业的融资成本。比如,在LPR改革之后,贷款的LPR定价定向减点,以及相配合的MLF定向投放,寬松的货币政策将在政策重点照顾的企业身上表现得更明显。不过,不可想当然地认为LPR改革打通了利率市场化改革的“最后一公里”。我国的利率市场化改革是一个复杂的系统课题,离最终目标还有不小的差距。

利率市场化改革更进一步

此次改革虽然是在传统货币政策传导路径之外另辟蹊径,但这条“蹊径”其实很容易连回到“大路”。目前,MLF利率更多由人民银行决定,这条“蹊径”理论上能够比较顺畅。未来如果传统货币政策传导路径变得通畅,人民银行可以将调控重心转回到银行间短期利率上,而把MLF利率交由市场决定。这样,此次LPR改革作为阶段性过渡性工具,也将发挥重要作用,对利率市场化改革做出贡献。

通过对上文的分析可以看出,此次LPR改革实属货币政策传导机制改革的另辟蹊径,是降成本的权宜之计,更深层次的货币政策改革还需要更加系统性、结构化的改革措施,利率定价机制也需要更加完善。既然已经出拳,总要出些声响,金融从业者应该积极响应,认真思考,尽职尽责。

(本文仅代表作者个人观点,不代表所在单位)

(作者单位:特华博士后科研工作站,西安银行)