浅析金融科技背景下的商业银行智能化转型

2019-11-20刘茜

刘茜

摘要:当前,与金融相关的智能化科技在我国迅速发展,人工智能、区块链、大数据、云计算等信息技术可实现与各项金融业务的紧密结合,在传统金融业务领域内,银行方面急需通过各种金融科技做出智能化转型,才可以适应当前经济发展趋势,把握市场上的金融需求,维持自身行业地位。本文从不同方面解读金融科技对于商业银行发展的影响,明确了金融科技与商业银行之间关系,进而提出在金融科技背景下银行智能化转型具体策略。

关键词:金融科技;商业银行;智能化转型

随着我国金融领域的科技产品越来越多,银行积极追求传统业务转型,大力发展中间业务,但与发达国家相比,商业银行的中间业务占比较低。虽然近年来有所增长,但与发达国家还有差距。在金融科技的冲击下,商业银行的盈利手段显现出弊端,加上存贷款规模的逐步下降,银行业务发展受到前所未有的挑战。为了能够持续巩固银行在金融领域的地位,必须要结合金融科技手段,实现银行业务的智能化转型,从而适应社会经济以及金融领域的发展速率。

一、金融科技的发展现状

2008年爆发了全球性的金融危机,全球的金融科技公司开始不断的吸纳投资资金,到目前为止已经整整增长了上百倍,从2008年的9.4亿美元发展到2014年的130亿美元。根据毕马威发布的《金融科技脉搏》报告显示,2018年金融科技投资在众多领域创下新高,包括风险投资、企业风险投资、并购及私募股权投资。2018年全球金融科技融资上升至1118亿美元,较2017年508亿美元激增近120%,而2019年技术投资体量仍在攀升。

我国金融科技发展起步晚、发展快,2017年中国人民银行成立了金融科技委员会,为金融科技的发展注入了新的活力,积极利用AI、大数据等技术对金融领域的监管手段以及金融产品开发进行丰富,实现了跨越行业的金融风险识别以及防范。从数据上看,亚洲2018年金融科技投资中,中国以83宗交易和182亿美元总额独占鳌头,其中蚂蚁金服在二季度完成的140亿美元交易成为最大亮点。互联网公司数量以及规模不断壮大,我国金融科技的业务范围以及与传统金融领域的融合力度正在不断扩大。

二、金融科技对于商业银行发展的影响

(一)银行传统业务发展受阻

首先,商业银行存款业务的规模出现下降。一直以来我国银行存款总额在不断上升,但是在2014年上升的势头出现了变动,2016年第三季度我国商业银行存款规模为113.8万亿元,相比第二季度降低了以万亿元,是商业银行首次存款总额的下降。同时在金融科技的影响下,银行存款规模的提升速度已经难以恢复到以往的局面,发展速度受到了比较严重的阻碍。部分银行存款的流失有可能导致银行可放贷金额的减少,从而损害到商业银行盈利能力,并且会增加银行信用风险以及运营风险。如,2014年商业银行联合对余额宝进行抵制,且部分银行对于资金转出进行了额度的限定,可以看出金融科技对于银行造成了危机。

其次,商业银行的贷款业务发展受到间接影响。从目前来看,金融科技在贷款领域开发出的业务种类并不多,覆盖范围较低,所以对于商业银行的贷款业务的直接冲击较小,不过商业银行存款规模的降低则会造成贷款规模适度下调,由此来看金融科技是会对商业银行的贷款业务产生間接性的冲击的。

此外,商业银行中间业务发展受阻。我国商业银行中间业务发展水平较低,缺少足够丰富的金融产品,虽然近年来各大银行开始针对自身的理财等类别的金融产品进行完善,但是由于许多互联网公司拥有着更为灵活以及成熟的运作手段,持续不断的推出了低门槛、高收益的金融理财产品,例如阿里巴巴的余额宝、百度的百付宝等等,这对于商业银行中间业务的发展产生了极大影响。

(二)商业银行竞争格局发生变化

金融科技背景下所衍生出的互联网公司、金融平台为商业银行带来了经营上的挑战,也极大的改变了商业银行所处市场环境与供需关系。首先,金融科技的发展对于当今社会金融消费者来说是一种消费理念上的转变,还会影响到消费者一直以来的消费习惯,从而对商业银行的经营产生冲击。其次,在金融科技的影响下,消费者对于各种理财产品的准入门槛预期较低,金融科技则会提高金融消费的灵活性以及金融产品的丰富性,这样一来许多商业银行开始被动的对自身理财产品门槛进行下调。最后,传统的金融领域是银行与银行之间的竞争,现如今转变为银行与银行还有金融科技企业之间的多重竞争格局,并且竞争水平更加激烈。商业银行必须要认识到竞争态势的变化,才可以在智能化转型过程中掌握一定主动权。

三、我国金融科技与商业银行关系分析

(一)金融科技与商业银行特征对比分析

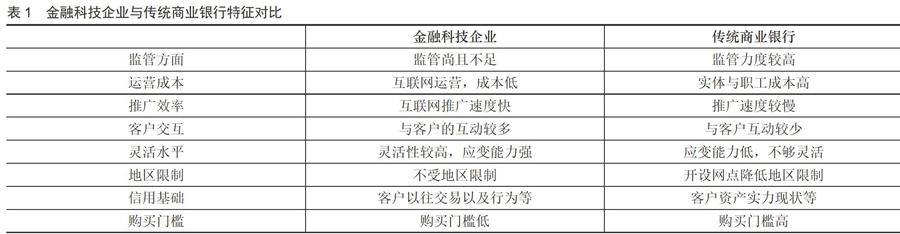

现如今,金融与科技之间的融合更加完善,金融科技覆盖的领域也在逐步扩张,已经全方位的对传统金融服务效率进行提升。传统商业银行具备传统金融领域的相关特征,目前开始逐渐与金融科技结合,但是还没有完全的实现对金融科技的广泛运用,两者之间存在着截然不同的特征。

表1可以看出金融科技虽然在监管方面力度不足,但是具备着成本低、宣传推广便利、灵活性较高等优势,随着未来监管力度的提升,势必会占据更多的金融市场,传统商业银行将会受到更大冲击。

金融科技目前只涉及到一部分金融服务领域,还没有广泛的渗透到所有金融行业中,商业银行仍旧占据主导地位。因此,商业银行必须要利用自身更强的风险管理控制,树立在客户心目中更佳的信用形象,并且结合一定的金融科技手段,才能够在未来来牢牢把握优势。

(二)金融科技与商业银行关系

我国一直以来间接融资比例较高,所以商业银行目前仍旧处于金融市场中的关键地位,掌握着主导权。从我国现状来看,商业银行是不会完全被金融科技企业所取代的,并且金融科技企业在市场上占比较低,即便是在一些发达国家所占比例也并不高。例如2017年通过Lending Club平台产生的融资规模只有美国商业银行信用卡规模的2%,2018年6月,目的公司发布的《Fintech未必能取代银行中心地位》报告也在不断的印证这一点。

金融科技与商业银行分别有着各自独特的优势,所以未来必然会实现更为紧密的融合。金融科技具有灵活性、信息对称以及超越时空的发展手段,传统商业银行则会拥有更多的风险管控经验,对于客户信息把握具体有效,两者能够实现优势互补、协同发展。

四、金融科技背景下银行智能化转型策略

(一)借助互联网,丰富经营模式

在金融科技的支撑下,互联网金融平台能够降低市场门槛,用方便快捷的优势来获取大量客户,当前许多金融消费者的习惯已经受到金融科技影响,商业银行必须要意识到自身竞争环境的变化,掌握互联网的重要性与技术手段,并且借助金融科技来占据市场地位。为降低门槛,商业银行可汲取余额宝等货币市场基金模式经验,降低理财产品的购买门槛。北京银行、民生银行已经推出了线上直销银行,工商银行、招商银行等也开始建立互联网商城,通过互联网平台积累金融交易数据。

具体来说,银行应该将网上银行转为开放式经营,具有主动获取客户模块,并且在操作上进行优化,加强便捷性,将一些理财产品放置到网上销售。要逐步加强手机银行的普及,实现移动金融的广泛应用。在实体的网点中也需要进行智能化设施转换,加强线上线下业务的一体化发展。

(二)把握竞争优势,强化风险管理

作为金融领域的领头羊,银行积累了庞大的客户群体。随着金融科技企业以及相关手段的丰富,银行要牢牢的把握住已有竞争优势,并且创造出更多的优势。其本质在于经营风险的控制,强化银行的风险识别以及管理功能,保证自身核心竞争力的发展。

银行要借助多年来积累的用户实名以及账户数据,将较多的资源倾斜到风险识别以及评估过程中,将风险控制在源头,建立起更加完善的风险管理信息系统,可以使用当前金融科技领域的大数据、云计算功能,用智能化的方式建设风险预警以及监管体系,尽可能的降低客户以及银行运营多方面风险。

(三)加强金融科技企业合作,实现优势互补

商业银行与金融科技企业之间并不是完全对立的,在金融领域两者完全可以实现优势互补。如,商业银行能够凭借自身积累的客户资源与金融科技企业之间合作推出互联网APP,将各项金融服务以及金融消费做出融合产品,搭建覆盖范围广的金融生态环境。中国银行的中银易商、广发银行的月光宝盒都是积极的尝试。此外,双方需要积极的探索对方参与金融业务过程中的欠缺部分,彼此进行互为补充,在竞争合作过程中共同发展。商业银行可以借助金融科技手段开发出具有社交功能的微信银行、微博银行等。

(四)积极发展中间业务,提高盈利水平

金融科技存在低成本优势,随着时间的推移会逐渐降低金融市场上存贷利差幅度,有助于我国利率市场化发展。在这种情况下,商业银行应该将传统的盈利模式进行改善,不再主要依赖存贷利差盈利,而是开发出更多元化的盈利模式。此时就需要银行大力发展中间业务,扩大中间业务在总体盈利规模中的比例。银行需要丰富中间业务金融产品的种类,满足用户群体个性化需求,加强产品上的创新。总之,对于银行来说利率市场化是一个契机,加强中间业务的发展也是对金融科技所带来的冲击的抵御。同时,对于金融科技相关企业来说也是一种良性的竞争,会在银行的参与以及融入之下更好的完善金融科技相关理念以及手段。

五、结语

综上所述,我国商业银行需要借助金融科技手段实现未来更好的发展,在当今AI智能、大数据、云计算等技术发展背景下,传统金融业务需要作出切实的改良,金融科技手段也需要實现更多的进步,才可以有效的挖掘金融市场需求,促进金融产业不断发展壮大。

参考文献:

[1]李伟.金融科技发展与监管[J].中国金融,2017 (8):14-16.

[2]陆龙飞.金融科技背景下我国商业银行经营效率研究[J].金融教育研究,2018 (2):55-56.