中国对东盟十国直接投资的产业升级效应分析

2019-11-20陈元清

陈元清

(天津师范大学 经济学院,天津 300387)

一 引言

自2008年国际金融危机以来,随着国家间要素禀赋优势的改变,国际竞争格局发生了深刻变化,世界经济在充满不确定性背景下步入了缓慢复苏阶段。与此同时,我国经济面临着从高速增长向高质量增长的转变重任,推动产业结构转型升级成为实现我国经济高质量增长的新动能。因此,借助对外直接投资来促进国内产业结构的转型升级,将成为我国实施“走出去”战略的重要内容之一。

20世纪90年代开始,中国与东盟开始合作对话,并在90年代中期成为东盟的全面对话伙伴国。特别是自2010年中国-东盟自由贸易区的建立以来,东盟逐渐成为中国对外直接投资的主要对象。随着“一带一路”建设的展开,中国与东盟国家间的经贸合作进入一个新发展阶段。本文以“一带一路”建设为背景,研究中国对东盟十国直接投资的产业升级效应,对于进一步提高我国对外直接投资质量和优化国内产业结构具有重要实践意义。

二 相关文献综述

自20世纪70年代以来,国外学者开始从国家层面和行业层面,就对外直接投资与产业升级之间关系展开了实证研究。Blomstrom[1]等利用日本的经验数据,发现FDI显著促进日本的产业结构调整与升级。Dowling[2]采用1970-1995年间不同国家的22个行业的面板数据,研究发现对外直接投资为新兴经济体国家实现赶超战略提供了新动力,且对母国工业化进程中的产业结构升级产生了促进作用。Barrios[3]等用爱尔兰的制造业数据,研究证明了对外直接投资与产业升级之间存在密切联系。Falzoni & Grasseni[4]利用意大利跨国公司的数据展开实证研究,研究结果表明,跨国公司对发达国家进行直接投资,能促进本国产业结构的升级;但是对发展中国家进行直接投资并不能对本国产业结构升级产生显著影响。Liang & Bing[5]以韩国对外直接投资作为研究对象,发现对外直接投资对国内产业结构优化存在着正向的长期影响。Fors & Kokko[6]研究表明,对外直接投资可以通过提高母国的技术水平、改善母国的劳动力配置等方式来促进国内产业结构的优化升级。Cozza[7]等人的研究表明,对外直接投资可以通过提高国内企业的生产率以及企业的国际化水平来促进母国产业结构优化升级。

进入21世纪,随着中国对外直接投资的迅速发展,国内学界开始研究OFDI与国内产业升级之间关系。尹小剑[8]利用2003-2008年中国六大行业数据,实证结果证明,制造业领域对外投资对促进与优化国内产业结构具有显著促进作用。卜伟和易倩[9]研究发现,OFDI虽然与我国产业升级之间存在着一定的相关性,但是OFDI对产业升级的促进作用较小,政府应该通过提高OFDI的数量和质量来增强我国对外直接投资的产业升级效应。陈琳和朱明瑞[10]利用2003-2012年省际面板数据,从产业内和产业间升级两个视角研究我国对外直接投资的产业结构优化升级效应,发现我国对外直接投资对产业间的升级效应存在显著的促进作用,但对产业内的升级效果并不明显。贾妮莎和申晨[11]的研究发现,中国对发达国家的OFDI有利于制造业转型升级,而对发展中国家的OFDI则其效果不明显。李东坤和邓敏[12]利用我国省际面板数据展开分析,其研究表明,OFDI对中国产业结构升级具有显著的促进作用。章志华和唐礼智[13]基于2003-2015年我国省际面板数据构建了动态空间杜宾模型,实证检验了对外直接投资对中国产业结构升级的影响,并就这种影响效果表现出的地区差异性进行研究。

目前,关于中国对“一带一路”沿线国家OFDI与产业升级关系的研究文献还不太多。受时间限制与数据可得性的约束,相关系统的研究还没有完全展开。杨英等[14]利用VAR模型,研究发现中国对“一带一路”沿线国家的OFDI对中国产业结构升级不存在显著影响。王炳辉[15]基于全球价值链的研究视角,利用中国和“一带一路”沿线国家GVC参与度指数,研究发现“一带一路”建设对于促进中国产业升级具有积极影响作用。

从已有的相关实证研究成果来看,由于不同学者使用研究方法与数据不同,其研究结论相去甚远。本文的创新点在于:第一,不同于以往研究方法,本文基于“一带一路”建设背景,尝试利用面板数据模型研究中国对东盟国家的直接投资与中国产业升级间的关系。第二,在本文研究中,尝试选择包括东道国的通货膨胀和贸易自由度,以及中国的技术创新指数与中国OFDI的交互项等因素作为控制变量,来考察这些因素在中国对东盟国家OFDI的产业升级效应中的作用差异性。

三 对外直接投资产业升级效应的理论分析

现有的对外直接投资理论,均是以发达国家为研究对象。而关于发展中国家通过对外直接投资与产业升级关系的理论,目前学术界还并没有形成一套成熟的理论体系,但我们依然可以从现有理论中找到相关的理论机理。

根据小岛清[16]在1978年提出了边际产业扩张理论,一国应该将在国内存在边际收益递减或者已经丧失比较优势的产业视为边际产业,并通过对外直接投资的方式将其尽快转移出去。而这些在母国具有比较劣势或者边际收益递减的边际产业,对于一些接受外来投资的东道国而言,可能是优势产业。发展中国家的跨国企业在对外直接投资过程中,可以通过科学的分析东道国的市场需求、产业现状和资源禀赋状况,选择国内边际产业,利用对外直接投资实施产业转移,为该产业在东道国找到新的生存空间,从而为国内具有竞争优势的产业成长提供了更多的空间和要素资源,最终推动国内产业结构的调整与升级。

“雁行模式”理论是日本学者赤松要(Akamatsu)于1935年创立的产业转移与产业升级理论。该理论认为,一个国家某一产业的形成与发展大致上要遵循“进口——进口替代——出口”路径,在此过程中产业演进的图阵呈现为空中飞行的雁群。该产业升级模式,往往伴随新技术进步的发生,产业结构从低附加值到高附加值产业的转变过程。在广大发展中国家,随着技术进步演进与生产效率提高,某一产业发展到一定阶段后,在国内不再具有比较优势,应该通过对外直接投资转向海外其他国家,从而带动国内产业结构调整与升级。

技术创新与产业升级理论是由坎特威尔(John Cantwell)和托兰惕诺(P. E. Tolentino)[17]1990年共同提出的关于发展中国家的跨国企业对外直接投资理论。该理论认为,发展中国家的跨国企业在对外投资的产业选择上,应首先选择技术相对稳定、能够控制上下游的行业,如石油、天然气等自然资源开发和采矿业。在获取初步投资经验后,再将投资的产业转向劳动和技术密集型产业,最后转向高科技产业。在这一过程中,发展中国家的跨国企业通过在东道国的直接投资,获取技术、知识和经验,提升企业技术创新能力。并以此为基础,带动国内产业转型升级。

总之,上述三种通过对外直接投资带动产业升级理论,成为中国利用OFDI实现产业转移升级的主要途径。中国对东盟国家进行直接投资,一方面可以转移中国传统产业,释放出部分生产要素,支持国内具有竞争优势产业成长;另一方面中国可以集中力量与资源,通过科技创新,发展新兴产业,带动国内经济高质量增长,实现国内产业的转型升级。与此同时,东盟国家凭借其中要素禀赋优势,积极吸纳来自中国的直接投资,接受中国转移相关产业的契机,调整和优化东盟国家的产业结构,创造出更多的经济效益,从而实现合作共赢。

四 中国对东盟十国直接投资的现状

(一)投资规模保持增长态势

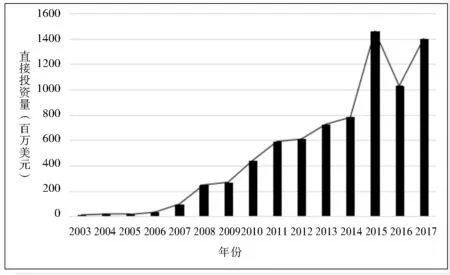

2000年初,中国提出了“走出去”战略,中国对东盟国家的直接投资开始逐步增长。但直到2006年,中国对东盟的直接投资一直保持低速的增长态势。而从2006年开始,中国对东盟国家的直接投资的存量与流量均出现迅速增长趋势。到2017年末,中国对东盟 10 国的投资额高达141.2亿美元,年均增速为40.48%。

总之,从中国对东盟国家直接投资(流量)变动趋势来看,中国对东盟国家的直接投资一直保持着持续增长态势。

图1 中国对东盟十国的直接投资(流量)变动趋势资料来源:历年中国对外直接投资统计公报

(二)中国对东盟直接投资存在明显的国别差异

我国对东盟的投资空间分布呈现为不均衡特点。如表1所示,在2008年中国对东盟国家直接投资(流量)的排名中,居于前三位的分别是新加坡、缅甸和柬埔寨,其中,新加坡占62.42%,缅甸占9.38%,柬埔寨占8.25%。到2013年,中国对东盟国家直接投资的流向出现新变化。中国对新加坡的直接投资(流量)占27.96%,仍然居于第一位;其次是印度尼西亚占21.5 %,老挝占10.74%、泰国占10.45%;马来西亚、缅甸、越南、柬埔寨处于第三梯队水平,保持在6-8%水平。2017年,中国对东盟直接投资(流量)中,居于前三位的分别是新加坡、马来西亚和印度尼西亚。其中,新加坡占44.76%,马来西亚占12.20%,印度尼西亚占11.91%。

表1 2008-2017年东盟各国的吸收来自中国直接投资情况

资料来源:历年中国对外直接投资统计公报

(三)我国对东盟直接投资的行业在不断扩大中有所调整

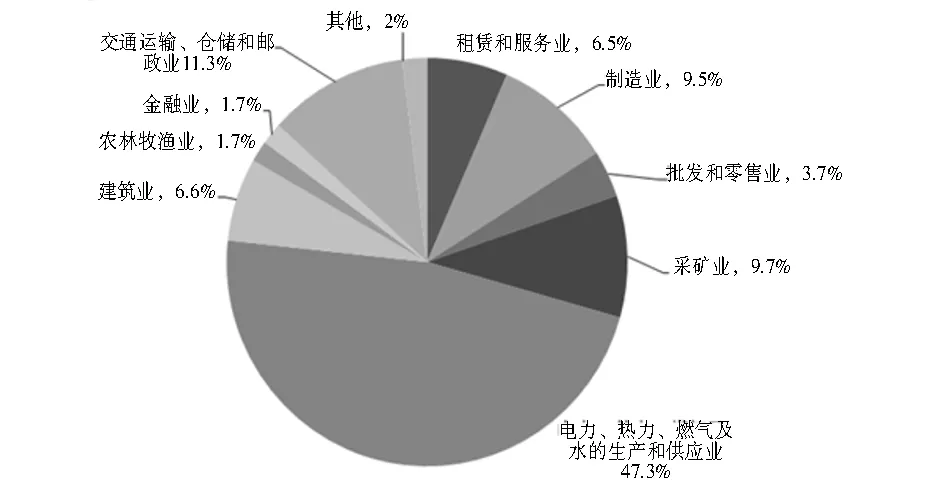

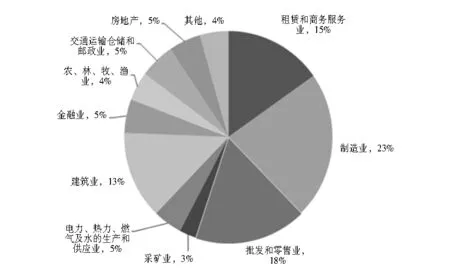

我国对东盟国家的投资行业较为广泛。2008年,我国对东盟的投资主要集中于电力、煤气及水的生产和供应业,租赁和商务服务业,制造业以及批发和零售业等14个行业。随着中国-东盟自贸区的建立以及“一带一路”建设的推进,我国对东盟直接投资的领域在不断拓展。到2017年,投资领域涉及了全部的17个行业。总的看来,中国对东盟的直接投资,相对集中于在租赁和商务服务业、制造业、批发和零售业、电力、热力、燃气及水的生产和供应业、采矿业、建筑业和金融业等行业。

同时,我国对东盟各国的直接投资的所涉及行业领域也在不断调整。如图1所示,在2008年到2017年这十年来,中国对东盟的直接投资方向调整较为明显。其中,在租赁和商务服务业,建筑业,金融业,批发和零售业,农、林、牧、渔业,房地产业,信息传输、软件和信息技术服务业,居民服务、修理和其他服务业等领域投资比例均有不同程度增加。而在电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业、采矿业等领域的投资比例呈现下降趋势。特别值得注意的是,中国对东盟国家制造业领域的投资一直保持较高比例,并且随着中国对东盟国家的直接投资规模的扩大而保持强劲增长态势。

五 中国对东盟直接投资的产业升级效应的实证分析

(一)模型的构建

关于产业升级模型,经典模型为钱纳里跨国回归方程为:

X=LnAG=α+β1lnY+β2Ln2Y+

γ1LnN+γ2Ln2N+εi,t

图2 2008年中国对东盟各行业的投资分布资料来源:中国对外直接投资统计公报(2008-2017年)。

图3 2017年中国对东盟各行业的投资分布资料来源:中国对外直接投资统计公报(2008-2017年)。

本文在钱纳里模型回归方程基础上,根据发展中国家对外直接投资与产业升级关系理论,选择可能通过对外直接投带动母国产业结构升级的影响因素作为解释变量,并结合中国对东盟国家的直接投资的实际,设定了如下模型:

lnWt=α0+α1lnOFDIi,t+α2lnMSi,t+α3IRi,t+

α4lnREi,t+α5lnTFi,t+α6lnTFPt*LnOFDIi,t+εi,t

其中,Wt表示中国的产业结构升级指标,作为模型的被解释变量,OFDIi,t代表中国对东盟i国在t期的直接投资,作为模型的主要解释变量;其他变量均为控制变量,具体包括5个变量,其中,MSi,t表示i国在t期的市场规模;TFPt表示t期中国的技术创新水平;TFi,t为i国在t期的经济自由度;IRi,t为i国在t期的通货膨胀率;REi,t为i国在t期该国货币对人民币的汇率;α0为常数项,αi为系数,εi,t代表随机误差项。

(二)变量说明

1.产业结构升级指标(W)

目前衡量产业结构升级的常用指标有霍夫曼系数、三次产业产值占比、工业加工程度等,本文借鉴周昌林等[18]的观点。具体而言,产业结构升级指标表述为以下公式:

2.对外直接投资(OFDI)

根据国际直接投资和国际产业转移理论,对外直接投资是母国产业结构调整与升级的重要途径与动力。因此,OFDI可以作为对外投资国的产业升级的主要解释变量。

3.市场规模(MS)

本文借鉴黄玖立和李坤望[19]的做法,用新经济地理学中的市场潜力这个指标来表示地区市场规模。市场容量是一个空间加权平均值,它与本国及他国的国内生产总值成正比,与本国的内部距离和他国到本国的首都距离成反比。将一国在t期的市场规模用以下公式求得:

4.技术创新(TFP)

在一定条件下,技术创新是产业结构升级的内生驱动力(黄茂兴和李军军[20];保永文和马颖[21]等)。本文利用DEA-Malmquist指数法计算出我国制造业全要素生产率,用它代表中国的技术创新水平。并将其与中国对东盟国家直接投资的交互项纳入模型,借此来考察中国在对东盟国家直接投资中的技术创新对本国产业升级的影响作用。

5.通货膨胀率(IR)

一国通货膨胀水平,往往在一定程度上代表该国的经济稳定程度。Davis等[22]研究了通货膨胀对7个OCED国家不同部门产出的影响。根据郭宁[23]研究,中国通货膨胀促进第一产业成长,但却阻碍第三产业的升级,而对第二产业的影响近乎中性。本文尝试将东道国的通货膨胀率作为控制变量纳入模型分析。

6.经济自由度(TF)

经济自由度与一国OFDI之间存在着密切关系,是企业选择对外直接投资东道国最重要的考虑因素之一。故本文将东盟各国的经济自由度作为解释变量纳入了模型分析。

7.汇率(RE)

汇率的变动往往会通过改变国际间生产要素的相对价格,影响一国对外投资的成本,从而引导资源进行重新配置。当一国货币的汇率出现贬值趋势时,在客观上会直接抑制该国企业对外直接投资,从而对母国产业结构的调整产生间接影响。王松奇和徐虔[24]的实证研究表明,人民币汇率的变动对中国产业结构的调整具有重要影响作用。本文将中国对东盟各国货币的汇率作为解释变量纳入模型分析之中。

(三)数据来源

鉴于2013年我国提出 “一带一路”倡议,本文选取了2008-2017年间的中国对东盟各国的直接投资数据进行分析。其中,中国对东盟各国的直接投资来自2017年中国对外直接投资统计公报;产业结构升级指标以及市场规模的原始数据来源于中国国家统计局公布相关数据,并经相关计算处理得到;经济自由度指数来源于美国传统基金会;通货膨胀率来源于中国统计局,并经计算处理得到;代表中国技术创新水平的我国制造业全要素生产率来源于由wind数据库与中国国家统计局公布的相关数据计算得到;东盟各国货币汇率的原始数据来源于世界银行,以美元为单位测算得到人民币与东盟各国货币之间的汇率。

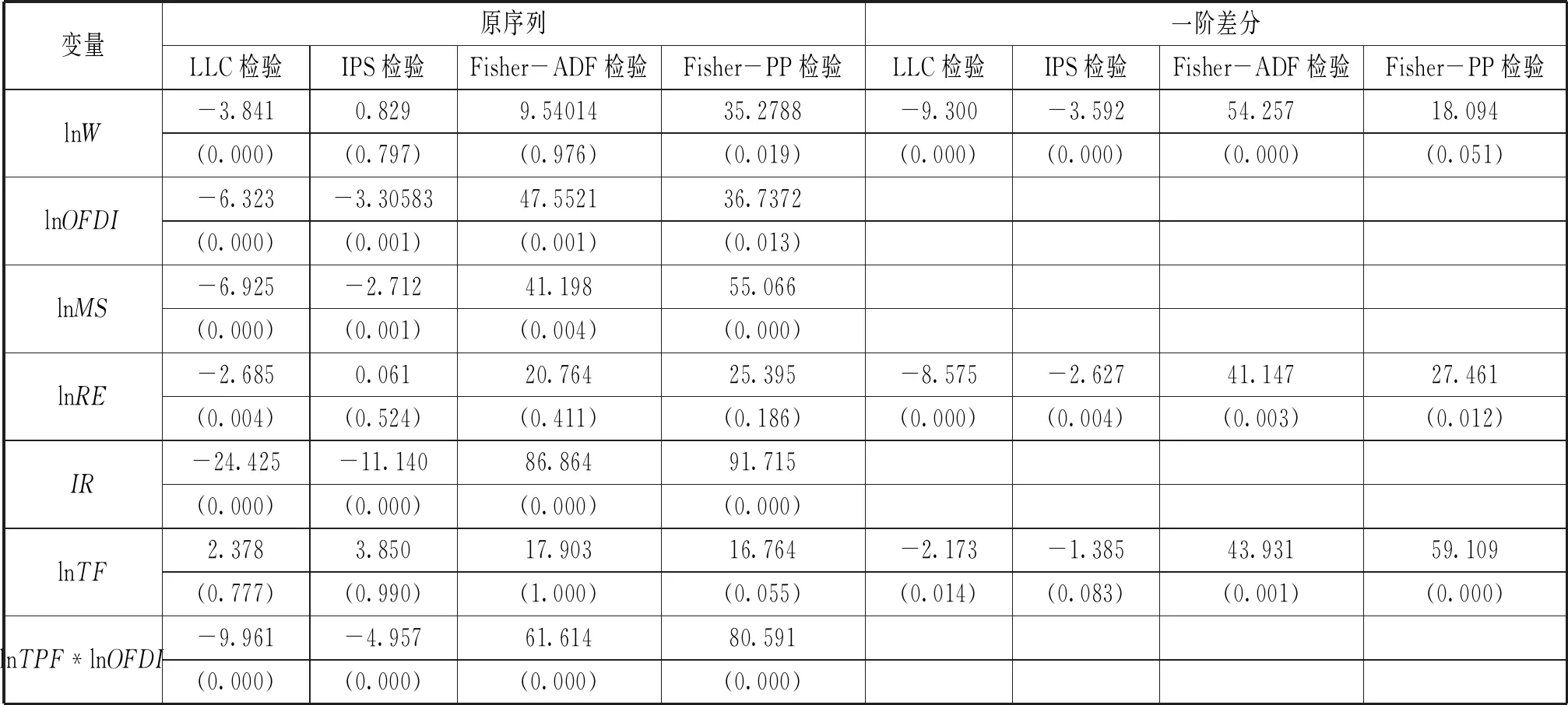

(四)平稳性检验

为避免因数据非平稳而引发伪回归问题,首先有必要进行单位根检验。为确保单位根检验结果的稳健性,本文综合利用LLC检验、IPS检验、Fisher-ADF检验和Fisher-PP检验等四种面板数据单位根检验方法对各变量进行检验,检验结果见下表2所示。表中所有变量中的中国对东盟OFDI、东盟各国的市场规模(MS)、通货膨胀率(IR)和交互项(TFP*OFDI)在至少1%的显著性水平上拒绝存在单位根的原假设,表明这些变量是平稳的;而中国产业升级指标(W)、东盟各国的货币汇率(RE)和经济自由度(TF)等变量原序列是非平稳的;进一步对上述3个变量的一阶差分序列进行检验,发现其一阶差分序列是平稳的。出于谨慎考虑,本文认为上述变量均为I(1)过程。

表2 单位根检验结果

注:括号中数字为伴随概率P值。

(五)实证分析

1.描述性分析

本文共选取样本总个数为100个。表3统计结果表明,汇率的对数最小值为-1.89,最大值为7. 901 975,说明东盟各国的汇率波动在国家间存在较大的差距。与此同时,中国对东盟直接投资在国家间也存在较大差异。其他变量的描述性统计结果见表3所示:

表3 主要变量的描述性统计分析

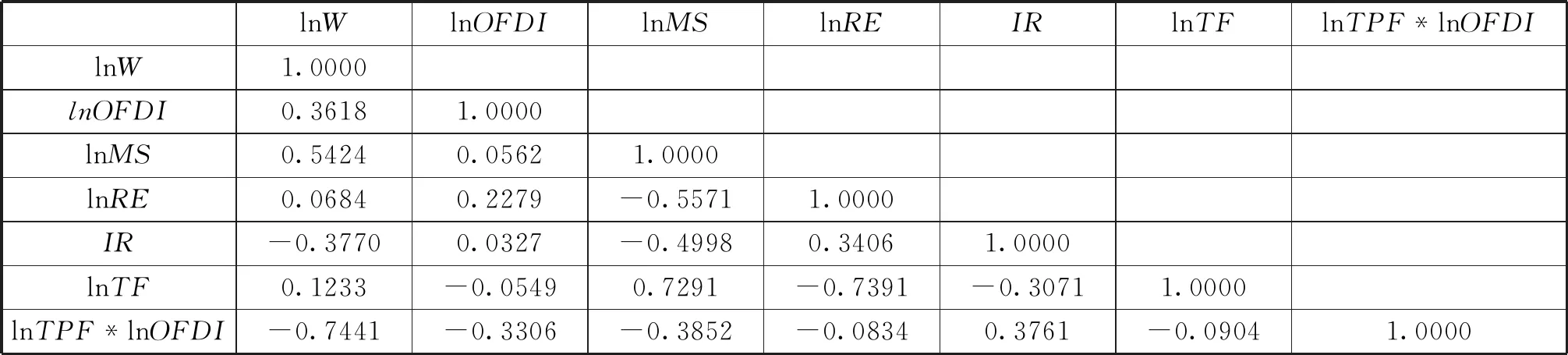

2.相关性检验

表4 相关系数矩阵

上述表4提供的相关系数矩阵表明,各个解释变量与被解释变量均存在显著的相关性;各自变量之间存在显著的相关性,但不存在多重共线性。

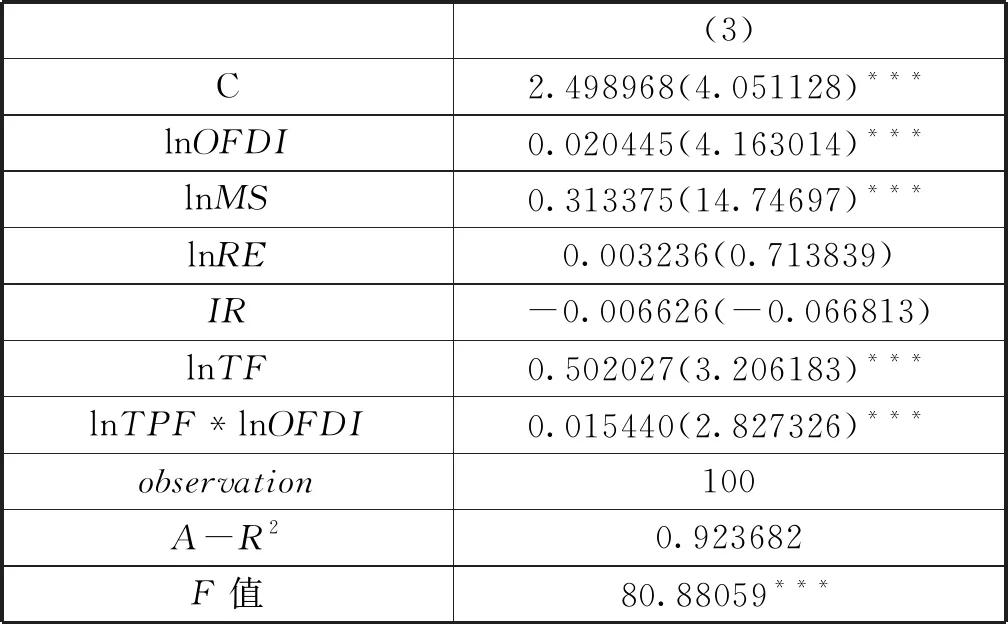

3.回归分析

为了确定模型的形式,首先利用F统计量检验,来确定建立模型的类型。为此,本文首先通过构建变参数模型得残差平方和S1;然后通过构建变距模型得残差平方和S2;最后通过构建不变参数模型得残差平方和S3。利用上述计算结果,可以计算分别得到F1与F2统计量:

-0.38975 首先,由于F2>F(63,30),拒绝了建立不变参数模型的原假设,应该建立变截距或者变系数模型;而F1 其次,为了确定变截距模型是随机效应还是固定效应类型,需要进一步进行Hausman检验。Hausman检验结果显示,P值小于0.5,说明检验结果拒绝了建立随机效应模型原假设,个体影响与解释变量相关,应该建立固定效应模型。结合本文研究的实际问题,我们最终选择建立个体固定效应模型。其回归结果如表5所示。 表5 回归结果 注:括号内数据表示t值,*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著,空白表示不显著。 本文采用逐步回归法,在模型(1)中,只选择中国对东盟直接投资(lnOFDI)作为解释变量。之后在模型(1)的基础上,加入控制变量lnMS、IR、lnRE、lnTF以及交互项lnTFP*lnOFDI构建模型(2)。所有回归结果如表5所示,作为主要解释变量的lnOFDI和控制变量的lnMS、lnTF、lnTFP*lnOFDI在1%的水平通过了显著性检验;但lnRE和IR不显著。 模型回归结果表明,中国对东盟国家直接投资(OFDI),对中国的产业升级效应具有显著促进作用。究其原因在于:一是中国对东盟各国的直接投资保持持断增长态势,并在中国对全球主要经济体的对外直接投资中排名位列第二;二是我国与东盟国家之间的产业具有较大互补性。例如新加坡在现代服务业和高新技术产业等领域存在对外资需求;泰国、印度尼西亚和越南等国在传统制造业和基础设施产业等领域需要吸引外资,而柬埔寨、缅甸等国家需要吸引外资领域则是农业。而上述行业领域正是中国对外投资与实现产业转移的重点。三是东盟国家自然资源丰富、基础设施相对落后、劳动力成本具有比较优势,这些因素也在一定程度上成为吸引中国产业转移重要原因。同时,在控制变量中,市场规模(MS)、经济自由度(TF)以及技术创新与对外投资的交互项均不同程度对中国产业结构升级具有正向影响作用。其中,中国的技术创新通过对外直接投资对中国产业升级产生推动作用;而东盟各国的市场规模与经济自由度,对中国产业升级存在显著影响。尽管东盟国家的通货膨胀(IR)对中国产业升级的影响不显著,但其影响方向为负,该结果符合经济学理论。 另外,回归模型中被省略的截距项估计值见下表6所示。从截距项数据来看,东盟各国系数值相差较大,彼此之间的差异显著。其中,截距项最大的是老挝,表明老挝对我国的产业结构升级的影响最大,从前文的分析知道中国对老挝的投资集中在制造业,建筑业,电力、热力、燃气及水的生产和供应业等行业中,而中国在这些产业上具有比较优势,故尽管对老挝的直接投资不是最多的,但是对中国的产业转移与产业升级影响却是显著的。类似国家还包括菲律宾、越南、柬埔寨、印度尼西亚等国。 表6 东盟10国各国固定效应贡献值 为了确保模型的稳健性,在其他变量保持不变条件下,我们重新构建了中国产业升级指标,用于模型估计。该指标剔除中国第一产业的产值,只统计中国第二产业和第三产业的产值占中国GDP的比重。然后,利用新的产业升级指标对模型进行重新估计。回归结果如表7所示: 利用新的产业升级指数得到估计模型(3),我们可以发现结果与前述模型估计结果并没有明显的差异。同时,将模型中代表东盟各国固定效应贡献值如表8所示,结果表明老挝、印度尼西亚,越南,柬埔寨、菲律宾的固定效应明显高于其他国家,且新加坡、文莱、马来西亚的固定效应因子为负,我们可以发现这一结果与表6所体现的东盟10国各国固定效应贡献值并没有明显的差异。因此,表明前述建立的模型是稳定的,得出的分析结论是可靠性的。 通过前述中国对东盟国家投资现状分析以及回归分析结果表明:(1)对东盟的直接投资空间不均衡,主要集中在新加坡、印度尼西亚、马来西亚、越南等国;直接投资行业主要集中分布在制造业、金融业、租赁和商务服务业、建筑业等领域,其直接投资增速快但所占比重偏低。(2)中国对东盟的OFDI对中国产业升级效应显著。因此,从整体上看,在“一带一路”建设的大背景下,中国对东盟国家的直接投资增长无论是从投资规模还是投资领域还具有极大潜力。中国要充分利用“一带一路”建设的历史机遇期,科学做好国际产业转移发展规划,进一步加大对东盟国家直接投资力度,带动和促进我国的产业进一步升级,优化我国的产业结构。 表7 稳健性检验回归结果 注:括号内数据表示t值,*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著,空白表示不显著。 表8 东盟10国各国固定效应贡献值 由于东盟各国的经济发展有明显的差异,但中国与东盟各国间产业间具有较强的互补性,合作潜力大。因此,我国企业在对东盟各国进行投资时,应结合东道国自身的条件选择合适的行业。 第一,应持续将对东盟的投资重点放在制造业。东盟各国不仅具有劳动力优势,并且自然资源种类多存量大,但是由于自身的资金以及技术水平的限制,资源的开采利用率达不到世界平均水平。中国应加大对印度尼西亚、老挝、越南、菲律宾和马来西亚资源密集型行业的投资,通过在当地建厂的方式,既能获得我国稀缺的自然资源,又能提高当地的工业化水平。 第二,加大对越南、老挝、柬埔寨基础设施方面的投资。除新加坡、马来西亚、泰国等国外,东盟大部分国家的基础设施水平还较低。我国的建筑业、钢铁产业应该抓住历史机遇,加大对外投资,带动国内关联产业“走出去”,促进我国产业升级,实现良性循环。 第三,加强中国同东盟的产业合作的沟通和协调,引导对外直接投资投向战略新兴产业、金融业和高新技术产业。可以考虑通过加大投资,在新加坡建立研发机构和产业园,进而更靠近技术源,扩大中国与新加坡在技术领域的交流和交换,再通过逆向技术溢出效应反馈到母国,提高国内生产率,促进我国的产业结构升级。

(六)实证分析结果的解释

(七)稳健性检验

六 结论与政策建议