商业银行效率分析

2019-11-19周辛祉

周辛祉

[提要] 商业银行是我国现有金融体系的重要组成部分,对我国经济发展具有重要作用。如何对商业银行经营效率进行客观评价,早已成为学界研究的热点问题。本文采用固定效应面板随机前沿方法,对我国A股市场32家上市商业银行2013~2018年度利润效率进行实证分析,以求丰富商业银行效率相关研究,为进一步提升商业银行效率提供理论支持。

关键词:固定效应面板随机前沿;个体异质性;商业银行效率;股份制改革

中图分类号:F832 文献标识码:A

收录日期:2019年8月15日

一、研究背景

金融业是国民经济的重要组成部分,具有为市场不断提供货币资金支持、保障社会经济正常运行的重要功能。而商业银行作为金融体系的重要主体,一方面吸收社会资金成为自身负债;另一方面又通过发放贷款、买卖有价证券等方式对社会资金予以配置,其运营情况不仅直接影响到社会资源配置效率的高低,还会影响到中央银行货币政策执行的有效性。然而,在我国经济亟待转型的新常态下,国内金融改革也逐步深化,商业银行不仅面临利率市场化等政策风险的影响,也需要面对金融服务需求个性化和互联网金融的挑战和冲击。我国商业银行原有的粗放经营模式不仅使其为实体经济发展提供资金支持的能力大打折扣,更难以满足自身进一步发展的需求。商业银行迫切需要摸清自身的经营效率,在稳健运行、控制风险的基础上思考如何优化经营模式、提升经营效率。

二、模型设定与变量选择

现有测算商业银行经营效率的方法主要包括随机前沿方法(SFA)和数据包络方法(DEA)。由于SFA方法可将随机因素纳入模型的考察范围,效率测算结果受异常极端值的影响较小,且可以直接采用“一步法”进一步分析技术无效率项的影响因素,故本文选取SFA方法对商业银行的利润效率进行分析。综观国内学界对商业银行效率的研究,不难发现,在采用面板随机前沿方法的研究中,考虑了商业银行个体异质性的研究较为缺乏,这可能会造成个体效应被错误地包含在技术无效率项中,从而导致技术效率的测算存在偏误。为克服这一问题,本文选取Wang和Ho(2010)提出的固定效应面板随机前沿模型对各商业银行的技术无效率项和个体异质性予以区分,同时采用“一步法”直接分析技术无效率项的影响因素,具体的模型设定如下:

前沿生产函数:yit=αi+xitβ+vit-uit(1)

随机扰动项:vit:N(0,σv2)

技术无效率项:uit=hit×ui*,ui*:N+(μ,σu2),μ≥0 (2)

无效率函数:uit=f(zitδ) (3)

技术效率:TEit=exp(-uit) (4)

其中,yit和xit分别表示产出变量和投入变量,?琢i表示不随时间变化的个体效应,vit是服从均值为0、方差?滓v2为正态分布的随机扰动项,uit为技术无效率项。hit是由无效率影响因素zit所构成的正函数,ui*服从均值为?滋、方差为?滓u2的半截断正态分布。技术效率TEit的取值在0到1之间,取值越接近于1表示效率越高。

本文选取的各变量如表1所示。在投入变量方面,选取员工人数代表劳动力投入,选取净资产代表资本投入。在产出变量方面,由于利润效率能够更好地反应商业银行追求利润最大化的经营目标,我们将净利润定义为产出变量。同时,参考国内已有关于商业银行效率影响因素的研究,本文从宏观经济角度和商业银行自身角度选取无效率影响因素变量,具体包括:年度GDP增长率、年度通货膨胀率、商业银行总资产收益率、资本充足率和存贷比。(表1)

由于柯布道格拉斯生产函数具有形式简单、估计方便等的特点,本文将前沿生产函数的形式设定为柯布道格拉斯型,将投入变量和产出变量进行对数化处理,同时加入时间变量t用于捕捉技术进步。综上,我们可以得出最终的前沿生产函数和无效率函数为:

lnY=αi+β1lnLit+β2lnKit+β3t+(vit-uit) (5)

hit=δ1RGDPt+δ2INFt+δ3ROAit+δ4CARit+δ5LDRit(6)

三、实证结果与分析

本文的研究样本为我国A股32家上市商业银行2013~2018年度的财务数据,其中国有商业银行5家,股份制商业银行8家,城市商业银行19家。数据来源为Wind数据库和国家统计局网站。

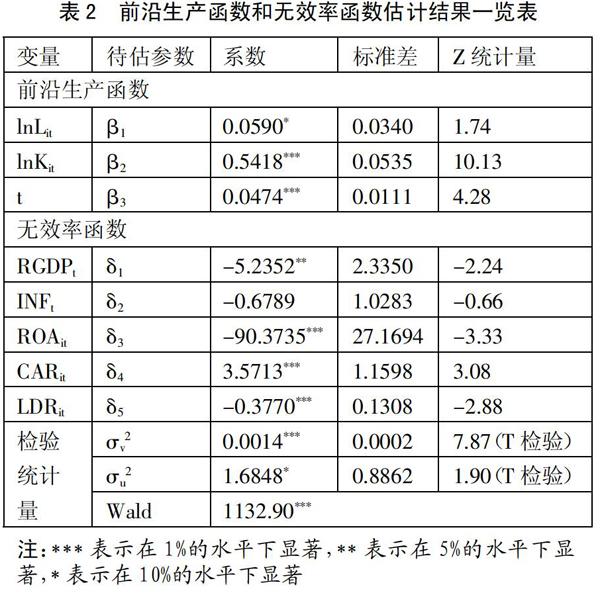

我们首先对式(5)和式(6)进行估计,结果如表2所示。由表2可知,在前沿生产函数中,劳动力投入的系数(0.0590)明显小于资本投入的系数(0.5418),这体现出了商业银行资本密集的经营特征,同时,时间变量t的系数在1%的水平下显著为正,说明我国A股上市商业银行在近年来取得了一定的技术进步。在无效率函数方面,总资产收益率、存贷比的回归系数在1%的水平下显著为负,说明二者与技术无效率项之间具有反向变动的关系,这意味着,这两个变量的提高有助于利润效率的提升,这点与资本充足率恰好相反;年度GDP增長率在5%的水平下显著为负,年度通货膨胀率的系数虽不显著但仍然为负,说明样本商业银行利润效率的变动具有一定的顺周期性。(表2)

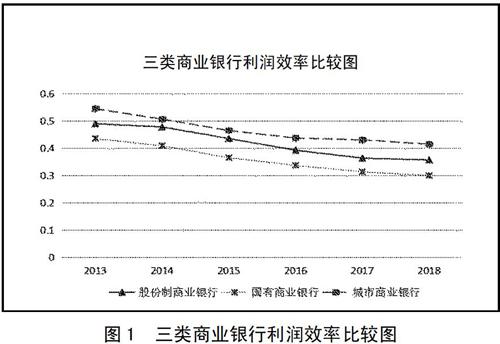

在得出了上述结果之后,本文进一步利用式(2)、式(3)与式(4)计算样本商业银行的利润效率,并根据平均效率值进行排名,结果见表3。接着,我们按照所有制性质将样本商业银行划分为国有商业银行、股份制商业银行和城市商业银行,分别计算每类商业银行每年的平均利润效率,结果见图1。(表3、图1)

结合图1与表3,不难发现,我国A股上市商业银行之间的利润效率差距较大,且总体利润效率偏低。样本商业银行的利润效率在2013~2018年度呈现出较为明显的下降趋势,这主要是两方面的原因造成的:其一,商业银行未能很好地适应经济新常态,如前所述,商业银行利润效率的变动具有一定的顺周期性,而经济新常态的到来导致银行贷款业务增长受限,已经存在的业务风险进一步加剧;其二,利率市场化的推进和互联网金融的兴起使得商业银行原有粗放经营方式的弊端逐渐显露。从银行性质的角度来看,我国上市商业银行的平均利润效率由高到低依次为城市商业银行、股份制商业银行和国有商业银行,这也在一定程度上反映出推进国有商业银行股份制改革的必要性。从各家商业银行利润效率的排名情况来看,排名前五位的商业银行依次为南京银行、贵阳银行、紫金银行、宁波银行和青农商行,均为城市商业银行;排名后五位的商业银行依次为农业银行、青岛银行、江阴银行、华夏银行和张家港行,其中,国有商业银行1家,股份制商业银行1家,城市商业银行3家。此外,国有商业银行中排名最靠前的是交通银行(第14),排名最靠后的是农业银行(第28);股份制商业银行中排名最靠前的是招商银行(第6),排名最靠后的是华夏银行(第31);城市商业银行中排名最靠前的是南京银行(第1),排名最靠后的是张家港行(第32)。

四、结论及建议

本文以2013~2018我国A股上市商业银行的年度财务数据为研究样本,运用固定效应面板随机前沿方法分析了各家商业银行的利润效率及其影响因素,主要研究结论为:第一,我国商业银行的利润效率整体偏低,且各商业银行之间差距较大;第二,近年来,我国A股上市商业银行的利润效率呈现出较为明显的下降趋势,这主要是由于商业银行未能很好地适应经济新常态,再加上利率市场化和互联网金融兴起的冲击所造成的;第三,从银行性质的角度来看,我国上市商业银行的平均利润效率由高到低依次为城市商业银行、股份制商业银行和国有商业银行。

基于此,本文认为商业银行应该从以下几个方面入手,努力提高自身经营效率,更好地为实体经济服务:首先,尽快适应经济新常态。经济新常态主要表现为经济增速放缓和经济结构调整,商业银行应该据此调整自身的业务结构和业务规模,尽量降低经济新常态对经营效率的负面影响。其次,转变粗放经营方式,合理进行业务创新。随着利率市场化的不断推进,商业银行原有依靠利差的粗放经营方式将不再具备可持续性,互联网金融等新兴业态的兴起也必将对其业务经营造成不小的冲击,如何在转变经营方式的基础上进行业务创新,将会是商业银行难以回避的一大问题。再者,加快国有商业银行股份制改革的步伐。国有商业银行在三种类型的商业银行中利润效率最低,这充分反映出国有商业银行的股份制改革还有很长的一段路需要走,股改上市后的国有商业银行仍需进一步完善治理。

主要参考文献:

[1]Battese G.E.,Coelli T.J.A model for technical inefficiency effects in a stochastic frontier production function for panel data[J].Empirical Economics,1995.20(2).

[2]Wang,H.-J.,Ho,C.-W.Estimating fixed-effect panel stochastic frontier models by model transformation [J].Journal of Econometrics,2010.157(2).

[3]郭妍.我国商业银行效率决定因素的理论探讨与实证检验[J].金融研究,2005(2).

[4]张健华,王鹏.银行效率及其影响因素研究——基于中、外银行业的跨国比较[J].金融研究,2011(5).

[5]鄭录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005(1).