广东省铁路项目公募REITs可行性方案的研究

2019-11-12陈佳陈淼戴雅琴

陈佳?陈淼?戴雅琴

摘 要 本文以广珠城际铁路项目为公募REITs研究对象和试点项目,探索REITs在铁路投融资中的推广应用,为广东省铁路项目公募REITs的推广提供借鉴,创新发展铁路投融资模式。

关键词 REITs 广东省铁路 投融资体制创新

一、绪论

高速建设发展的铁路,需要大量的建设资金。按照以往惯例,铁路建设项目的资本金和债务性资金各占项目建设总成本的50%。其中,资本金的主要来源为中国国家铁路集团有限公司(原铁道部、中国铁路总公司,简称国铁集团)出资、省级和市级财政预算内资金或地方债;债务性资金主要来源为各银行提供的项目贷款及少量的其他债务性资金。

目前,项目资本金存在巨大缺口,国铁集团由于资产负债率过高,近年逐渐减少对地方铁路的出资。省级、市级财政预算内资金可用于铁路项目的出资也捉襟见肘,远远满足不了资本金需求。各社会资本如中国平安、复星集团等企业倾向于采用“PPP”和“PPP+EPC”等模式合作方式对项目进行建设,但都因为对项目的收益回报要求较高而进展缓慢。不断探索创新资本金的融资模式非常重要。

二、REITs概述

(一)定义

REITs全称Real Estate Investment Trusts(房地产投资信托基金),起源于20世纪60年代的美国,是以发行股票或收益凭证的方式募集投资者的资金,属于资产的IPO上市,在国际商业地产直接融资市场上被广泛运用。我国市场机构对REITs的尝试起源于2005年越秀REITs在香港上市,国内市场首只公募REITs-鹏华前海万科REITs,则于2015年9月30日在深圳证券交易所上市交易。我国存量基础设施存量规模超过100万亿,若仅将1%进行证券化,基础设施REITs市场则存在无限广阔的前景。

(二)主要优势

1.有利于模式转型。基础设施REITs可以盘活存量资产,筹集新建铁路项目资本金,降低财务杠杆率,加大基础设施领域的金融支持力度,有利于发起人从重资产运营向轻资产运营模式转型。

2.摆脱“明股实债”。基础设施REITs不设定向社会投资人固定分红的条款,通过一些政府基金向社会投资人让利的方式,摆脱“明股实债”的做法,容易吸引社会资本踊跃参与,同时也更容易被项目股东所接受。

3.有利于集合投资。公募REITs可以向社会不特定公众发行,加上具有较高比例分红等特点,有利于大众投资者参与投资、分享收益机会,丰富我国多层次资本市场。

(三)政策支持及发展

近年来,国家多个部委出台文件,明确支持基础设施REITs发展。国家发改委、证监会联合发布《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》,提出“中国证监会将积极研究推出主要投资于资产支持证券的证券投资基金,并会同国家发展改革委及有关部门共同推动不动产投资信托基金(REITs),进一步支持传统基础设施项目建设”。财政部、人民银行、证监会联合颁布的《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》明确“大力营造良好发展环境,建立多元化、可持续的资金保障机制,推动不动产投资信托基金(REITs)发展”。国家对公募REITs的支持,为筹集新建铁路项目建设资本金提供了新的融资渠道。成熟的公募基金和资产支持证券监管框架,为公募REITs的发展奠定了良好的基础,而以基础设施作为公募REITs试点的底层资产,符合降杠杆和撬动社会资本的宏观政策方向,有望先行先试,开启我国公募REITs发展之元年。

三、广珠城际公募REITs试点方案

(一)廣珠城际项目简介

广珠城际地处珠三角经济最发达区域,是规划的珠江三角洲城际客运网的组成部分,也是粤港澳大湾区城际客运网的主轴之一。广珠城际公司作为项目公司,负责建设和经营广珠城际项目,股东方分别为铁投集团和中国铁路广州局集团有限公司(简称“广铁集团”)。目前,该项目运营情况较好,依托于粤港澳大湾区的经济发展,该项目未来收益可期。

(二)工作思路及方案

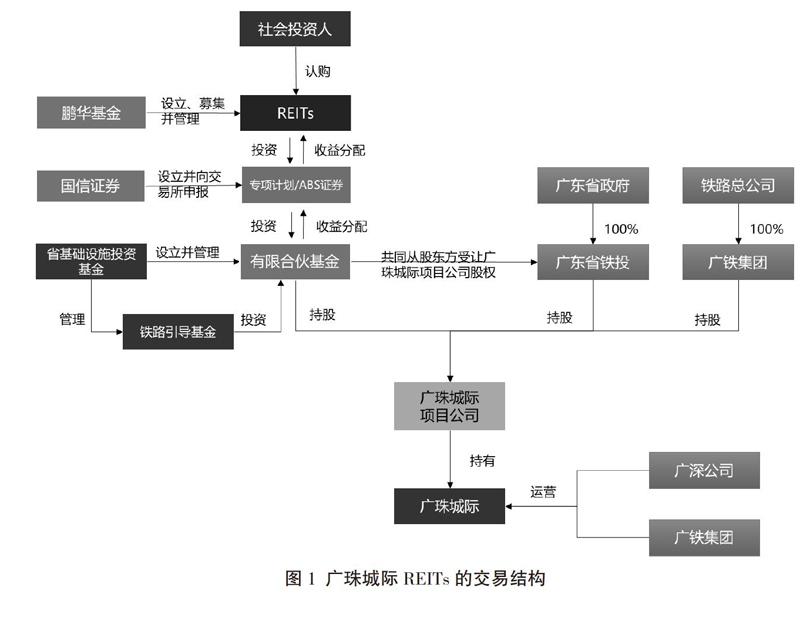

1.核心交易架构。建议REITs核心交易架构采用“公募基金+资产支持证券(ABS)”的方案,具体结构如图1。

2.交易步骤。(1)广东省基础设施投资基金(简称“基础设施基金”)发起设立有限合伙基金,广东省基础设施投资铁路引导基金(简称“铁路引导基金”)与资产支持专项计划(管理人为国信证券或其他证券公司)以1∶2的比例认购该有限合伙基金LP份额,认缴出资(不实缴出资金额)。(2)国信证券向交易所申报并获得交易所无异议函,以该LP份额为基础,资产发行ABS证券,并将该ABS证券在交易所挂牌。(3)鹏华基金发起设立并募集公募REITs基金(简称“REITs”),社会投资人认购该REITs,并将资金划付至REITs托管户中。(4)REITs投资国信证券发行的ABS证券,将资金划付至ABS证券托管户中。(5)国信证券根据合同约定,将ABS证券托管户资金划付至有限合伙基金托管户中,专项计划认缴的LP份额资金募集到位;同时,铁路引导基金实缴对应LP份额。(6)有限合伙基金募集资金到位后,向项目公司股东方(铁投集团及广铁集团)等比例受让广珠城际项目公司股权,并向股东方支付对价,持有广珠城际公司项目公司股权,参与广珠城际运营期间收益分配。(7)铁路引导基金于有限合伙基金中对REITs进行让利,促成项目落地。(8)REITs在存续期内作为财务投资人参与广珠城际项目投资,列席广珠城际公司股东会、董事会,公司实际经营管理委托铁投集团负责。鹏华基金按照《基金法》等法律法规要求,履行基金管理人受托管理职责,保留对实际经营管理的知情权和监督权,但不介入具体运营管理。

3.广珠城际项目财务预测。通过对广珠城际项目未来10年(截至2029年)运输收入、经营利润和现金流的预测,以现金流贴现法(DFC)为主要方法,按照中观情境下5%的贴现率(社会投资人接受的投资回报率)对广珠城际公司开展REITs进行重新估值为425.17亿元,公司净值为278.01亿元。假设出让80%股权的情况下,股东方预计实现增值收益139.11亿元{(重估公司净值278.01—实收资本104.12)*80%,受市场环境和发行时点影响)}。其中,省方预计实现增值收益78.36亿元(包括沿线地方政府);铁投集团预计实现增值收益41.38亿元(不包括沿线地方政府);广铁集团预计实现增值收益60.75亿元。假设按估值后净资产的50%至80%发行REITs,股东将获得资金139.01亿元至222.41亿元,其中省方获得资金78.30亿元至125.28亿元,广铁集团获得资金60.70亿元至97.13亿元。股东获得的资金分别代表广东省和国铁集团投资广东省境内新建铁路项目。

4.对赌方案设置。为吸引社会资本认购公募基金,必须有效保障公众投资者权益,拟通过设置业绩对赌条款,激励相关方提高运营效率,维系项目估值,设置对赌条件如下:

通过10年市场化运营满足上市条件,并最终通过广珠城际公司二级市场IPO实现公募REITs基金的退出。在此之前,广珠城际公司每年实现的可供分配利润,至少90%进行分红安排,如给社会投资人的分红低于5%时,铁路引导基金和现有股东(铁投集团及广铁集团)均承诺放弃其应享有的分红,让渡给公募REITs基金。若REITs基金发行后前7年,公司整体收益无法满足社会资本收益要求,则在原有的董事会席位中增加社会资本董事会1席。在增加董事席位的同时应修订公司章程,明确对外融资、土地综合开发事项须经全体董事2/3以上表决通过。同时社会资本保证增加董事席位后不得影响铁路全路统一运输的调度指挥和安排,不得影响全国铁路网的完整性,不得影响公司依法经营和执行国家及国铁集团的政策和指令。

一旦对赌约定10年期限已至,且未能完成上市,则:(1)现有股东需按照约定设计的价款回购,在期限届满之前,如果现有股东提前确认对赌条件无法完成,则履行回购义务提前按照上述条件回购股权。回购价格按资产初始出让价格加投资期最低资金成本确定(如5%/年,并扣除历年已分红收益)。(2)为保障投资者权利,现有股东方回购项目公司股权后,3年内,不得启动广珠城际项目上市流程。

四、存在的问题和解决思路

在政策方面需涉及相关法规层面的突破,可能需与证监会、财政部、国资委、税务等部门进行沟通审批。

国铁集团和广铁集团是广珠城际项目的重要股东,一方面对该项目的各个关键环节均有重要话语权,包括股权转让事项、业绩对赌条款;为实现业绩,需要给广珠城际增加开行列车对数、减少服务费优惠政策等。另一方面其可能担心股权转让后对该项目失去控制权和话语权,参与积极性不高或支持力度有限。协调国铁集团及广铁集团对工作的支持非常重要。

如采用各種手段之后,该项目的存在预期收益仍不能满足社会投资人分红或对赌协议中约定的10年后IPO上市退出的问题。则双方股东从该方案中获得的资金按股比同比例增资广珠城际项目,用于置换该项目部分银行贷款,减少利息费用支出,增加项目收益,或者协调该项目银团贷款方实现部分债转股。

五、结语

本文简要介绍了公募REITs及国家各级政府的支持,详细介绍了广珠城际公募REITs试点方案的主要内容、有利条件和重要意义,剖析了广珠城际公募REITs实施中存在的问题,提出了相应的解决办法。广珠城际公募REITs具有较强的可操作性,如能成功实施,对今后盘活铁路存量资产,为新建铁路项目筹集资本金具有良好的借鉴意义。目前,广东省发改委向国家发改委申报了广东省境内的16个公募REITs试点项目,其中,广珠城际铁路项目作为广东省申请首批基础设施公募REITs的试点项目列在首位。

(陈佳单位为广东省铁路建设投资集团有限公司;陈淼单位为广东广汕铁路有限责任公司;戴雅琴单位为广东省铁路发展基金有限责任公司)

参考文献

[1] 鹏华基金.广珠城际公募REITs方案[Z].

[2] 刘洋.房地产信托投资在PPP模式中的应用研究[J].中国招标,2018(32):16-18.

[3] 卫露娟.我国REITs在应用中的问题及对策研究[D].首都经济贸易大学,2016.

[4] 李昕.房地产投资信托基金(REITs)在我国的应用研究[D].暨南大学,2015.

[5] 顾缵琪.我国房地产信托投资基金发展的税收瓶颈突破[J].财会月刊,2014(20):57-58.