企业实时财务报告系统实现方案

2019-11-08孙玉红

摘 要:传统定期财务报告已不能满足当今企业管理者的需要,企业管理者更需要实时展示财务信息,更关注财务所反映的经营业务。而实时财务信息的获取,需要建立一些计算模型以及一些前提假设。本文主要对实时财务报告内容及数据获取方法,展现方式进行介绍,如销量及销售收入的获取、成本和期间费用计算模型的搭建、集团财务指标的汇总及合并处理方法等。

关键词:实时财务报告;实时指标;测算模型

随着市场经济的发展,竞争日趋激烈,经营风险时有发生,传统会计信息是以定期财务报告形式进行提供,这种模式已经不能适应网络时代决策者对财务信息的要求。无论是对会计报告的实效性,还是对信息内容都提出了新的挑战。为决策者实时展示的信息不只是财务数据本身,更需要反映其体现的经营业务,将企业经营各种关键信息实时展示,为领导决策提供依据。下面对实时财务报告系统实现方式进行介绍。

一、实时财务报告系统架构

实时财务报告系统,涉及集团各组织单位的财务信息,以及各单位的主要业务信息。处理的核心系统是ERP。对于非ERP系统,也提供了实时报告处理方法。在集团层进行合并处理,形成集团实时财务报告信息。对于领导关注的单位,实时报告内容无论从深度还是广度上都要丰富,财务信息的颗粒度更细、分析的维度更多,业务需实时展示的信息内容更多。

二、实时财务报告实现方式

实时财务报告系统实现主要思路是业财联动,与企业经营关键业务信息系统集成,实时获取业务信息,将业务信息按设定的财务模型,形成相应的财务信息,这些信息是可直接获取的。还有一部分财务信息,如利润,需要知道相关成本及相关费用计算形成,如果要实时了解收入、成本、费用、利润信息,则需要在系统中构建模型,根据这些模型形成相应的财务指标。

对于无法用业务数据直接计算的财务指标,可以采用多种前提假设来获取数据:(1)从账面取数;(2)从账面+预估台账取数;(3)按占比系统计算;(4)成本差异率取年均或上期等。如成本信息,由于一般成本核算是集中到月末,平时无法准确计算出当期差异率,可以取年均或上期差异率计算。对于期间费用,可以依据实际业务实际账面信息自动获取,但由于存在集中费用(工资、折旧、预提费用等),为减少利润大幅波动,对此类业务可按规则分配到指定日期段中。

1.销量及收入信息的获取

对于整车企业,实时销量可以从销售公司自动获取,通过获取销售价格信息计算销售收入。对于非整车企业,如零部件企业,销售数据不能简单从销售发票中获取,因为许多零部件企业与整车厂配套,每月会集中一次或两次开具发票,实时销量及收入信息应该是从满足收入确认条件的所有销售单据中获取。在处理此业务时,要注意相关数据清理,某些客户会有历史冗余单据不需结算,所以要处理历史无效单据。另外,不同客户结算期不同,要按客户+产品定义结算期,通过设置条件进行统计待结算销售产品、销售数量、销售价格、客户信息,形成销售已开发票和待开发票明细台账。

2.销售成本信息的获取

由于实际成本核算都是集中到月末处理,平时只能获取产品计划成本,产品成本差异数据只能使用年均或上期差异率,进行差异预估数据,一般企业比较均衡生产情况下,差异影响金额不会大。

产品销售成本计算的依据是销售出库的产品台账,根据计划成本及年均或上期差异率,计算销售成本。

3.期间费用的获取

期间费用数据的获取通常是直接取账面数。但由于有些费用集中在某天,而且金额还比较大,如折旧计提、工资计提、预提费用、广告费、质量保证费等,所以为了保证利润不产生大的波动,可以将这些集中费用按规则分摊到指定日期段中,待实际发生后取账面数据。

期间费用也可以按费用预算与收入占比进行计算,这样只要收入已知,期间费用数据就自动计算出来,这种方法适用费用大部分集中到月末的情况,采用这种方法时,月末时取账面数据。

系统定义日取数规则,对于费用在不同日期可设定不同的取数规则。

4.其他财务指标

除上述收入、成本、费用以外的财务指标,如果要体现在实时财务报告中,一般直接取账面数。

5.利润指标

利润指标也以按各种收入-各种成本费用计算,也可以根据实际需要,按历史、按预算等方法测算利润占收入比率,由已知收入,自动计算利润。

6.对于集团型企业,各分子公司核算系统可能不统一,很难都按上述方法统一处理,所以对这样的公司可采用系统集成账务信息+按模型自動形成+手工调整的方式完成。

7.集团各公司按上述方法形成各自的财务指标及关注的重点经营信息,在集团层还要进行汇总合并处理,为简化此操作,在各公司的财务指标中都要形成集团外收入、成本及费用信息,这样在集团层就很容易形成集团财务指标信息了。

三、实时财务报告展示

1.收益相关指标

(1)实时财务信息,除了通常的收入、利润信息外,还有期间费用,可形成期间费用实时看板,领导可随时了解费用支出情况,各年各月当月费用支出情况,可灵活定义不同用户关注的重点费用,并进行各种维度分析。可关联到每个费用单据,每笔审批流程。

(2)实时财务信息,包括成本信息,产品制造成本、销售成本、定额成本,完全成本、质量成本。

①明细成本项目信息:原材料、辅助材料、外购半成品(其中:发动机、变速器)、燃料动力、废品损失、委托加工费;直接人工、制造费用(人工成本、折旧、工装消耗、运费、制造费用其他)。

②完全成本,包括销售成本和期间费用。期间费用分为:变动期间费用(运输费、三包费、技术提成)、固定期间费用(广宣费、促销费、研究开发费、折旧、固定资产维修、其他管理费用、其他销售费用、财务费用)。

③质量成本,可以按部门、按车型、按质量业务类型等多个维度展示各类型质量成本信息。也可对质量问题实时跟踪。

质量业务类型设多个级别,系统可按不同级别进行分析展示。如按一级预防成本、鉴定成本、内部损失成本和外部损失成本进行分析;按各类明细二级显示,如预防成本的二级科目是质量活动费、质量培训费、质管人员薪酬、质量评审费、供应商质保费、新产品试验检验费、质量改进措施费等进行分析。

(3)实时财务信息,还包括分析指标数据,如各车型的制造边际贡献、完全边际貢献,各车型的制造成本、车型销售成本、车型期间费用、车型完全成本,各车型的单车利润等信息。

2.项目相关财务指标

包括研发及投资项目信息。领导可随时掌握重点关注项目的投资情况、用款情况、项目进度、项目预算及完成情况,了解不同公司项目动态。领导可以随时了解项目投资用在哪了(研发、土建、设备、模具等),项目进度完成情况。随时了解有哪些项目SOP、EOP了,新增了哪些项目,项目的基本信息(新产品项目:上市时间、生命周期、目标销量、目标价格区间)等。

领导可随时了解各分子公司项目的完成情况。了解重大项目的目标达成情况,进行项目从研发、投资、采购、生产、销售、售后全价值链的跟踪管理。

3.资金信息

领导可实时掌握集团及各分子公司实时各账户各大银行存量资金、大额资金的流入与流出、资金流入流出去向、日平均流量、各公司筹资、担保信息等。

资金账户及流量信息,主要来自集团资金池,与银行系统对接,实时接收资金的流入与流出及账户信息。

筹资信息主要来自资金管理系统,在该系统中对筹资合同、借款及还款进行统一管理。管理者可随时掌握各分子公司的筹资情况、利息支出情况、担保情况等。

4.其他财务信息

(1)包括行业信息、竞争对手信息。

(2)包括资产信息。依据各单位固定资产信息,可以分析各类资产的投资原因,资产新旧程度、更新情况、维修情况。随时了解各分子公司闲置资产的信息、内部单位再利用或处置信息等。

(3)包括应收款项信息。依据各单位应收款项账龄信息,可以掌握大额应收及账龄在一年以上的账务风险信息。

(4)包括各项税费,可随时展示集团或分子公司各项税费缴纳情况。

5.经营信息

实时财务报告关键业务信息,随着不同企业管理需要有不同的要求。如整车单位关注各类车型各单位的实时销售情况、生产情况、库存情况。关注行业及竞争对手各类车型的STD、AAK、生产量、厂家库存、经销商库存、市场占有率等情况。项目型非生产单位关注各项目的预计及完成情况、各项目的收付款信息,项目的经营情况、合同的签约及执行情况等。物流相关企业关注整车和零部件的运输情况、国际物流情况,不同运输方式运输情况等。

这些业务信息,可根据不同企业特点,定义不同指标进行信息的集成及分析展示。

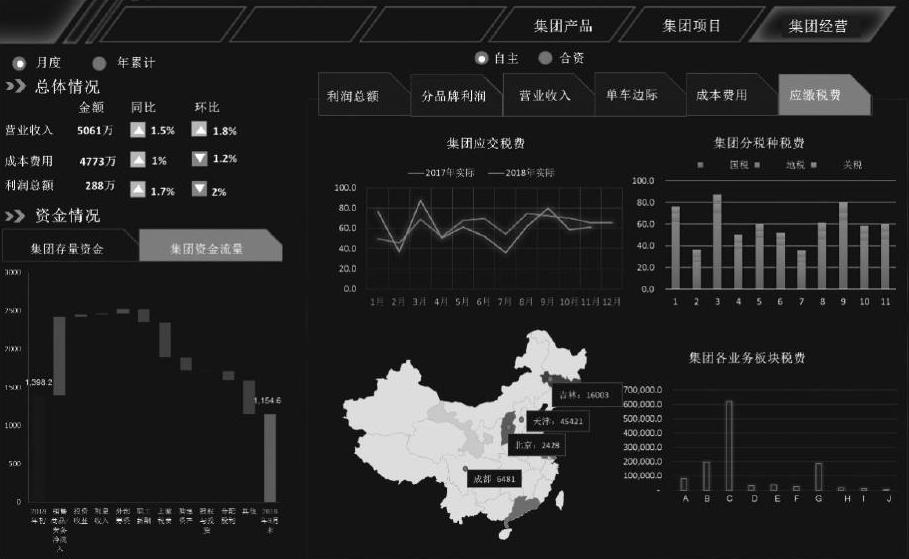

6.可视化平台(示例)

将财务信息及重点业务信息,包括产品信息、项目信息、经营信息、资金信息,以及相关月度预算及年度预算信息,进行实时指标、年度月度完成情况、预算执行情况等多维度分析,将信息及分析结果实时展示到可视化平台上。这些信息可根据不同管理者关注点不同进行灵活设置。

参考文献:

[1]徐嘉骐,李长福.论财务报告改进[J].商场现代化,2016(7):186-187.

[2]于晓东.XBRL在企业财务报告中的解决方案探析[J].商业经济,2014(5):76-77.

[3]王彦.基于ASP.NET的网上报销管理系统的设计与实现[D].天津大学,2016.

作者简介:孙玉红(1965.10- ),女,汉族,籍贯:吉林省长春市,学历:研究生,职称:高级工程师,职务:高级专家,研究方向:ERP咨询及集团财务管控