塑料行业上市公司盈利能力的多元回归分析

2019-11-08孙祎璠

摘 要:文章以2018年沪深二市发行的29家塑料行业上市公司财务数据为样本,从塑料行业发展现状入手,运用杜邦体系得出影响上市公司盈利能力的代表性因素,以权益净利率为被解释变量,以各影响因素为解释变量,建立多元回归分析模型。系统分析塑料行业上市公司盈利能力。

关键词:塑料行业;盈利能力;多元回归

当前,在全球经济增速放缓等因素影响下,我国塑料行业面临严峻考验。一方面,塑料行业发展难度大大提高,从“十三五”规划强调以环境保护为要点,到史上最严“禁废令”等政策相继出台,国家整治环境的决心使得粗放型塑料行业到了转型的关键阶段;另一方面,受原料进口价格上升、印度等新兴塑料市场影响,近三年来我国塑料行业利润增速逐年下降。

一、理论基础

盈利能力的分析和改进的过程是把整个业务运营过程串联起来进行评价,对财务数据进行综合分析具有非常重要的意义,特别是对上市公司的盈利能力的分析将更具特殊意义,其分析结果将为公司经营者、股东和债权人提供充足的财务信息,使公司经营者能够理解公司现有的业务风险和未来的业务机会,使公司的股东和债权人了解自己的投资风险,包括债务投资风险和债务风险,从而对自己投入进去的资本可以进行更好的后续决策。因此,选取2018年塑料行业数据并采用回归分析法对中国塑料行业上市公司盈利能力进行评价。

国内外对于盈利能力评价体系研究由来已久,杜邦体系是分析企业盈利能力行之有效的方法,美国波士顿大学滋维·博迪(Zvi Bodie)教授、加利福尼亚大学亚历克斯·凯恩(Alex Kane)教授和波士顿学院艾伦·J·马库斯(AlanJ·Marcus)教授对传统“三因素”杜邦体系进行改进,引入税收负担率和利息负担率,提出“五因素”杜邦体系,据此可得:

权益净利率=净利润/税前利润×税前利润/息税前利润×息税前利润/销售收入×销售收入/总资产×总资产/所有者权益

=(1-税收负担率)×(1-利息负担率)×销售息税前利润率×总资产周转率×权益乘数

通过上述分析,将销售净利率分解为税收负担率,利息负担率和销售息税前利润率,使得财务比率分析层次更清晰,条理更突出。财务费用高低直接影响企业资金成本,企业积极利用税收优惠措施,合理控制所得税费用和财务费用,对于资本结构优化、盈利能力的提升有着良好的促进作用,上述成果也为现阶段企业盈利能力分析提供了依据。

二、回归分析模型构建

1.回归分析与数据来源

回归分析法的核心在于指标体系的构建及样本数据的选取,指标模型的构建受所获得数据的逻辑性、准确性和完整性制约,准确完整的样本数据以及较好的贡献程度是顺利进行指标体系分析的基础。

本文数据来源于上海证券交易所(http://www.sse.com.cn)、深圳证券交易所(http://www.szse.cn)以及各企业网站,剔除存在重大风险公司以及ST处理公司后得到26家上市公司,根据各大上市公司2018年披露的财务报表得到所需数据,据此计算相关指标及影响关系,数据采用SPSS21.0处理。

2.指标选取与模型构建

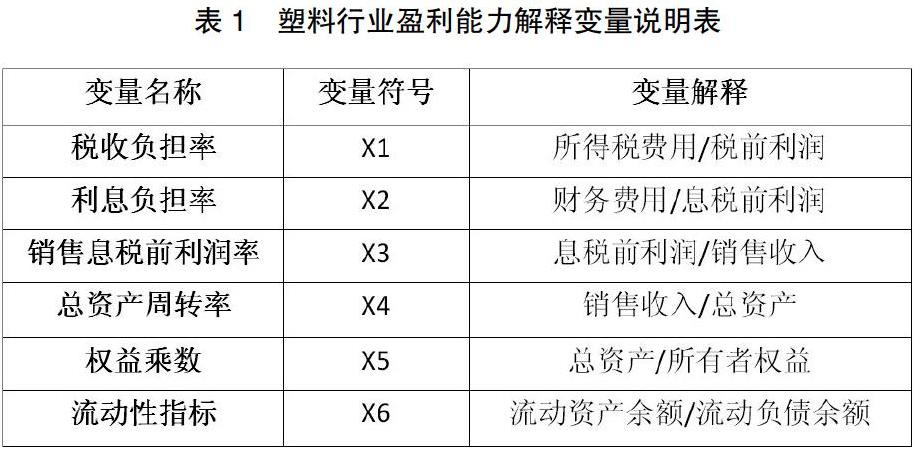

杜邦体系将净资产收益率分解为销售净利率、资产周转率和权益乘数。因此,本文以净资产收益率为被解释变量,根据塑料行业上市公司实际情况,结合“五因素”被解释变量进一步分解:税收负担率、利息负担率、销售息税前利润率、总资产周转率和权益乘数,并结合塑料行业特殊现状,引入流动性指标共同作为解释变量。

根据以上指标,将净资产收益率进行分解,结合塑料行业财务现状,可以做出合理假设:税收负担率、利息负担率和流动性指标与净资产收益率呈负相关关系;销售息税前利润率、总资产周转率和权益乘数与净资产收益率呈正相关关系。

三、多元回归分析

1.描述性统计

表2选取Maximum、Median、Std.Dev、Minimum、Maximum指标,针对沪深二市A股塑料行业26家上市公司2018年的净资产收益率F、税收负担率X1、利息负担率X2、销售息税前利润率X3、总资产周转率X4、权益乘数X5、流动比率X6进行描述性统计。以反映样本指标变动趋势、相关频率和集中程度。

表2汇总了各变量的描述性统计结果,观测可得2018年影响塑料行业盈利能力因素中,流动性指标标准差最大,为1.97545,其次是权益乘数0.35632,销售息税前利润率最小,为0.04003。说明在影响塑料行业盈利能力因素中,流动性指标和税收负担率影响较大,销售息税前利潤率影响较小。而将表明波动因素的最大值(Max)与最小值Min作比较,销售息税前利润波动最大,税收负担率波动最小。

2.回归分析模型构建

根据上述指标,构建归回分析模型如下:

F=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6ε

其中F为被解释变量,代表净资产收益率,X1-X6分别为税收负担率、利息负担率、销售息税前利润率、总资产周转率、权益乘数和流动性指标,ε为随机误差项。

3.回归结果

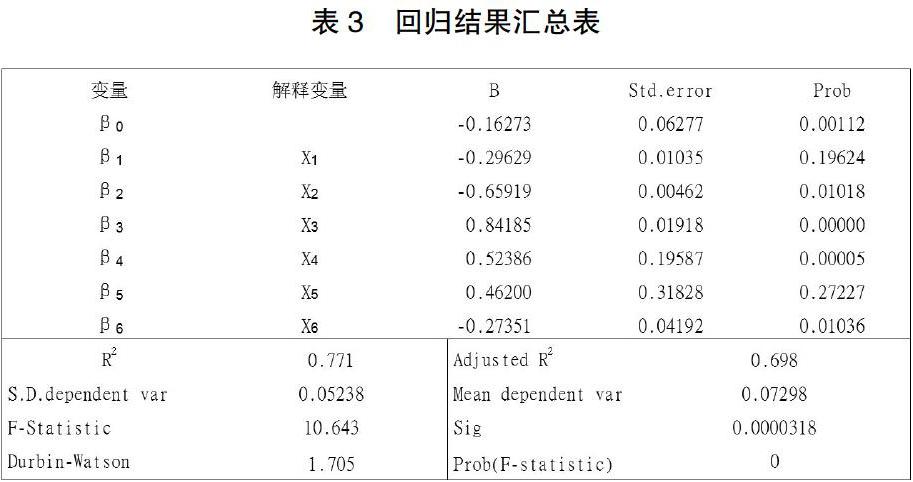

根据上述模型,对塑料行业2018年26家上市公司进行回归分析。回归前需确定变量间是否存在多重共线性,相关结果表明数据间不存在严重的多重共线性,将数据代入,得到表3。

根据表3,得到最终回归方程:

F=-0.16273-0.29629X1-0.65919X2+0.84185X3+0.52386X4+

0.462X5-0.27351X6

四、结论

回归结果显示,F-Statistic为10.643,说明回归模型总体显著性水平较高。Durbin-Watson统计量值为1.705,意味着相邻相关系数基本相互独立。R2=0.771,模型判定系数Adjusted R2=0.698,F的显著性Sig=0.0000318<5%,模型拟合度R2具有统计意义,解释变量税收负担率、利息负担率、销售息税前利润率、总资产周转率、权益乘数和流动性指标能够很好的反映被解释变量净资产收益率的变化,总体上回归方程显著。从整体来看,税收负担率、利息负担率和流动性指标与净资产收益率呈负相关关系,与预期相符;销售息税前利润率、总资产周转率和权益乘数与净资产收益率呈正相关关系,符合预期。

根据归结果所示,对净资产收益率正相关影响因素中,按照影响程度由强到弱依次为销售息税前利润率、总资产周转率和权益乘数,在负相关影响因素中,影响程度由强到弱依次为利息负担率、税收负担率和流动性指标。

根据以上分析,针对我国塑料行业上市公司,要想提高盈利水平。一方面,企业需要着手改善销售息税前利润率,提高资产从投入到产出的流转速度,积极拓展销售渠道,控制存货数量,减少存货积压。另一方面,企业应当控制应收款项,适当减少闲置资金,优化资本结构,提高资产管理质量和资金利用效率。同时,积极利用税收减免等优惠措施,挖掘潜力,创造收益。

参考文献:

[1]赵团结,冉秋红.公司业财整合分析框架初探[J].财务与会计,2018 (1).

[2]肖美玲,税收负担、偿还能力与企业财务绩效[J].财会通讯,2018(33).

[3]张前,曹学林.论财务报表分析方法及其运用与改进[J].河北企业,2016(7).

[4]杨珉沣.杜邦分析法在企业盈利模式分析中的应用研究[J].价值工程,2018(33).

作者简介:孙祎璠(1994- ),女,汉族,籍贯:河北保定,三峡大学经济与管理学院,硕士研究生在读,研究方向:财务与金融管理